АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ цены собственных и заемных источников

Любая финансово-экономическая деятельность требует постоянного вложения капитала. Для поддержания и расширения производственного процесса и повышения его эффективности, внедрения новых технологий и освоения новых рынков необходимы прямые инвестиции (капитальные вложения).

Выбор источников финансирования зависит от множества факторов, среди которых – отрасль и масштабы деятельности предприятия, технологические особенности производственного процесса, специфика выпускаемой продукции, характер государственного регулирования и налогообложения бизнеса, связи с банковскими структурами, репутация на рынке и др.

Соотношение удельных весов отдельных компонент в общем объеме привлекаемого капитала характеризует его структуру (таблица 6.6). Структура капитала, используемого предприятием, определяет многие аспекты его финансовой, операционной и инвестиционной деятельности, оказывает активное воздействие на конечный результат этой деятельности, влияет на показатели рентабельности активов и собственного капитала, коэффициенты финансовой устойчивости и ликвидности, формирует соотношение доходности и риска в процессе развития предприятия [24].

Таблица 6.6

Структура капитала предприятия.

| Источники средств предприятия | |||

| Источники краткосрочных средств | Источники долгосрочного капитала | ||

| Кредиторская задолженность | Краткосрочные ссуды и займы | Собственный капитал | Заемный капитал |

| Обыкновенные акции | Банковские кредиты | ||

| Привилегированные акции | Облигационные займы | ||

| Нераспределенная прибыль и прочие фонды собственных средств |

Важнейшей характеристикой капитала предприятия является его стоимость. Стоимость капитала представляет собой цену, которую предприятие платит за его использование, т.е. годовые расходы по обслуживанию задолженности перед инвесторами и кредиторами. Количественно она измеряется в виде процентной ставки, характеризующей отношение общей суммы данных расходов к сумме всего капитала.

Помимо этого стоимость капитала (с возможными корректировками на инфляцию и риск) часто используется в качестве ставки дисконтирования, в процессе анализа будущих денежных потоков и оценки эффективности производственных инвестиций.

Показатель стоимости капитала является также критерием принятия управленческих решений относительно использования лизинга или банковского кредита для приобретения основных производственных средств [24].

Расчет стоимости капитала необходим на стадии обоснования финансовых решений, для выбора наиболее эффективных способов вложения средств и оптимальных источников их финансирования.

На стоимость капитала оказывают влияние следующие факторы [30]:

– средняя норма доходности инвестиций по отрасли;

– уровень инфляции;

– источники финансирования;

– уровень риска инвестиций.

Чтобы определить общую стоимость капитала, необходимо сначала оценить величину каждой его компоненты.

Обычно структура капитала инвестиционного проекта включает [21]:

- Собственный капитал в виде: обыкновенных акций, накопленной прибыли за счет деятельности предприятия;

- Сумму средств, привлеченных за счет продажи привилегированных акций;

- Заемный капитал в виде: долгосрочного банковского кредита; выпуска облигаций.

Рассматривая предприятия государственной формы собственности, работающие в рыночных (хозрасчетных) условиях, выделяют два компонента:

1. Собственный капитал в виде накопленной нераспределенной прибыли.

2. Заемный капитал в виде долгосрочных банковских кредитов.

Рассмотрим модели оценки каждой компоненты.

Модели определения стоимости собственного капитала. Стоимость собственного капитала - это денежный доход, который хотят получить держатели обыкновенных акций. Различают несколько моделей, каждая из которых базируется на использовании информации, имеющейся в распоряжении того, кто оценивает капитал [21].

Модель прогнозируемого роста дивидендов. Расчет стоимости собственного капитала основывается на формуле:

(6.2)

(6.2)

где Се - стоимость собственного капитала;

Р - рыночная цена одной акции;

D1 - дивиденд, обещанный компанией в первый год реализации инвестиционного проекта;

g - прогнозируемый ежегодный рост дивидендов.

Пример 1. Текущая цена одной обыкновенной акции компании составляет 40 р. Ожидаемая в следующем году величина дивиденда 4 р. Кроме того, предприятие планирует ежегодный прирост дивидендов 4%. Используя формулу (6.2.1) получаем:

Се=(4/40)+0,04=0,14=14%

Данная модель применима к тем компаниям, величина прироста дивидендов которых постоянна. Если этого не наблюдается, то модель не может быть использована.

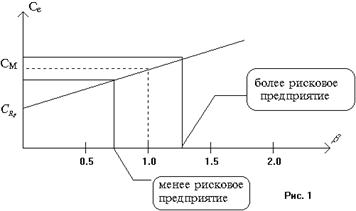

Ценовая модель капитальных активов (CAPM: Capital Assets Price Model). Использование данной модели наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия [21].

Модель использует существенным образом показатель риска конкретной фирмы, который формализуется введением показателя β. Если β=0, активы компании безрисковые (например, для казначейских облигаций США); если показатель β=1, активы данного предприятия рисковые настолько, насколько рисковые средние активы по рынку всех предприятий страны; если 0<β<1, то это предприятие менее рисковое по сравнению со средним по рынку; если β>1, то предприятие имеет большую степень риска.

Расчетная формула модели имеет вид:

(6.3)

(6.3)

где CRF - показатель прибыльности (отдачи) для безрискового вложения капитала;

СМ - средний по рынку показатель прибыльности;

β - фактор риска.

Изменение Се согласно модели (6.3) в зависимости от риска иллюстрируется графически с помощью рисунка 6.3.

Рис. 6.3. Доходность собственного капитала предприятия

Пример 2. Предприятие АВС является относительно стабильной компанией с величиной β=0,5. Величина процентной ставки безрискового вложения капитала равна 6%, а средняя по фондовому рынку - 9%. Согласно ценовой модели капитальных активов стоимость капитала компании равна:

Се=0,06+(0,09-0,06)*0,5=7,5%

Модель прибыли на акцию. Данная модель оценки стоимости собственного капитала базируется на показателе прибыли на акцию, а не на величине дивидендов Инвесторы пристально следят за показателем прибыли на одну акцию, который публикуется в отчетных документах компании, а управляющие компанией стремятся не создавать ситуаций, приводящих к падению этого показателя. Согласно данной модели стоимость собственного капитала определяется по формуле [21]:

(6.4)

(6.4)

где П - величина прибыли на одну акцию;

Р - рыночная цена одной акции.

Пример 3. Величина прибыли на 1 акцию компании Х составила 5р., а рыночная цена акции в среднем равнялась 40 р. Согласно модели прибыли на акцию оценка стоимости собственного капитала составляет:

Се=  =12,5%

=12,5%

Следует учитывать, что приведенные выше модели являются оценочными и в действительности такова ни одна из них не может точно предсказать истинную стоимость собственного капитала.

Пример 4. Величина показателя β компании ХХХ равна 1.5. Текущая рыночная цена акции составляет 20р., а величина прибыли на 1 акцию в прошлом году равнялась 2р. Величина дивиденда, выплачиваемого в текущем году составляет 1р. на 1 акцию и ожидается ежегодный рост дивидендов в размере 6%. Считая, что процентная ставка безрискового вложения капитала равна 6%, а средний доход по всему рынку составляет 9%, необходимо вычислить стоимость собственного капитала с использованием всех трех методов.

Для модели роста дивидендов получим:

Се=  +0,06=11%

+0,06=11%

Для ценовой модели капитальных активов:

Се=6%+(9%-6%)*1,5=10,5%

Для модели прибыли на акцию:

Се=  =10%

=10%

Как видно, для всех трех моделей получены разные результаты. В данном случае расхождение несущественное, хотя в реальной практике различия в оценках могут быть более драматичными [21].

Модель премии за риск. Данная модель носит договорной характер. Договор заключается между предприятием и потенциальным инвестором о том, какая должна быть премия за риск вложения капитала. Если Сн - уровень отдачи на вложение денег инвесторам в обычные (номинальные) для него возможности, то стоимость капитала, вложенного в данное предприятие оценивается по формуле [22]:

(6.5)

(6.5)

где RP - премия за риск.

Для государственных предприятий из всех перечисленных выше моделей в большей мере подходит модель прибыли на акции при условии ее адаптации для условий государственного предприятия в условия самофинансирования. Стоимостью капитала в данном случае может служить отношение ежегодной прибыли предприятия к сумме его собственных средств, накопленных к рассматриваемому году [21].

(6.6)

(6.6)

где П - годовая прибыль предприятия, оставшаяся в его распоряжении;

S - сумма собственных средств предприятия по его балансу на конец года.

Пример 5. В результате хозяйственной деятельности предприятия после уплаты всех налогов остается 25000р. На конец года балансовая стоимость собственных средств предприятия составляет 200000р. Стоимость его капитала может быть оценена как:

Се=

Формула (6.6) может быть использована как для существующих данных, отражающих результат деятельности предприятия в прошлом году, так и для плановых показателей.

Стоимость вновь привлеченного капитала. Требуемый доход на новый (вновь привлеченный) собственный капитал обычно выше, чем требуемый доход на существующий собственный капитал. Когда компания выпускает дополнительные акции, то она получает чуть меньше рыночной цены существующих акций. Это связано с дополнительными затратами по выпуску новых акций и с желанием обеспечить быструю распродажу новых акций (их продают по цене слегка ниже рыночной).

Пример 6. Текущая рыночная цена акции компании равна 40р. за акцию, а стоимость собственного капитала составляет 10%. Таким образом доход на 1 акцию составляет 4р. В процессе выпуска новых акций компания ожидает получить всего 35р. за каждую акцию. Но во избежание падения стоимости всех акций компания все равно должна обеспечить доход на одну акцию в размере 4р. Следовательно, стоимость нового собственного капитала будет равна:

Се=

При расчете стоимости вновь привлеченного капитала принято использовать следующую формулу в рамках модели роста дивидендов [22]:

(6.7)

(6.7)

где F - так называемая стоимость выпуска, отражающая закономерное снижение рыночной стоимости вновь выпускаемых акций.

Пример 7. Компания ожидает в следующем году 1.24р. выплаты дивидендов на одну акцию при 8%-ом ожидаемом годовом росте дивидендов. В настоящее время акции компании продаются по цене 23р. за акцию. Согласно формуле (6.2.1) стоимость собственного капитала компании составляет:

Се=

В следующем году компания собирается выпустить новые акции, затрачивая на выпуск 10% стоимости акций. Согласно формуле (6.2.6) при F=10% получим следующую стоимость вновь выпущенных акций:

Се=

Таким образом, стоимость собственного капитала вновь выпущенных акций возросла до 14% по сравнению с 13.4% существующих акций [21].

Модель определения стоимости привилегированных акций. Данная модель является весьма простой, поскольку доход на привилегированные акции устанавливается простым способом: по привилегированным акциям выплачивается фиксированный дивиденд и сверх этого дивиденда, независимо от размера прибыли, ничего не выплачивается. Поэтому доходность по привилегированным акциям (стоимость привилегированных акций) рассчитывается по формуле [ 24]:

(6.8)

(6.8)

где D - величина ежегодного дивиденда на акцию;

Р - рыночная цена одной акции.

Пример 8. По привилегированным акциям компании выплачивается ежегодный дивиденд в размере 180р., текущая рыночная цена акции составляет 3000р за акцию. Следовательно, стоимость привилегированной акции компании составляет:

Ср=

Если рыночная цена привилегированных акций уменьшится до 2400р. за одну акцию, то стоимость привилегированных акций возрастает до:

Ср=  .

.

Как и в случае с обыкновенными акциями, затраты на выпуск новых привилегированных акций повышают их стоимость. Эту оценку можно сделать по аналогии с (6.7), предполагая g = 0, так как привилегированные акции обычно не имеют роста:

(6.9)

(6.9)

В условиях примера 10 стоимость новых привилегированных акций, при 10%-ных затратах на их выпуск, составит:

Ср=

Таким образом, эта стоимость выше стоимости существующих привилегированных акций.

Оценка стоимости нераспределенной прибыли. Чистая прибыль предприятия принадлежит его собственникам – акционерам. Отказываясь от получения дивидендов и соглашаясь на реинвестирование принадлежащей им прибыли, акционеры рассчитывают на получение дохода не меньшего, чем они получали раньше. Норма доходности обыкновенных акций предприятия и является ценой его нераспределенной прибыли. Поскольку удержание прибыли не требует каких-либо дополнительных расходов, данная величина не корректируется на величину издержек предприятия, связанных с эмиссией акций. Соответственно, при определении цены акционерного капитала по модели Гордона, выражение для расчета стоимости нераспределенной прибыли примет следующий вид:

(6.10)

(6.10)

При использовании других методов эмиссионные издержки не учитываются и формулы расчета не претерпевают никаких изменений [24].

Модели определения стоимости заемного капитала.

В процессе своей деятельности предприятие использует заемные средства, получаемые в виде [21]:

- долгосрочного кредита от коммерческих банков и других предприятий,

- выпуска облигаций, имеющих заданный срок погашения и номинальную процентную ставку.

В первом случае стоимость заемного капитала равна процентной ставке кредита и определяется путем договорного соглашения между кредиторами и заемщиком в каждом конкретном случае отдельно.

Во втором случае стоимость капитала определяется величиной выплачиваемого по облигации купона или номинальной процентной ставкой облигации, выражаемой в процентах к ее номинальной стоимости. Номинальная стоимость - это цена, которую заплатит компания - эмитент держателю облигации в день ее погашения. Срок, через который облигация будет погашена, указывается при их выпуске.

В момент выпуска облигации продаются по их номинальной стоимости. В этом случае стоимость заемного капитала Сd определяется номинальной процентной ставкой облигации iн

(6.11)

(6.11)

Однако в условиях изменения процентных ставок по ценным бумагам, которое является следствием инфляции и других причин, облигации продаются по цене, не совпадающей с номинальной. Поскольку предприятие - эмитент облигаций должно платить по ним доход, исходя из номинальной процентной ставки и номинальной стоимости акции, реальная доходность облигации изменяется: увеличивается, если рыночная цена облигации падает по сравнению с номинальной, и уменьшается в противном случае.

Для оценки реальной доходности облигации (стоимости заемного капитала) используем модель современной стоимости облигации [22]:

(6.12)

(6.12)

где INT - ежегодная процентная выплата по облигации;

М - номинальная стоимость облигации;

VB - современная (настоящая) стоимость облигации;

N - количество периодов (лет) до погашения облигации;

rВ - процентная ставка по облигации.

Поскольку рыночная цена облигации колеблется, а сумма выплачиваемого дохода на облигацию остается неизменной, то доходность облигации также меняется: доходность облигации увеличивается при уменьшении рыночной стоимости и уменьшается в противном случае.

В качестве реальной доходности облигации (или стоимости заемного капитала, основанного на облигациях данного типа) используется конечная доходность облигации, то есть такая процентная ставка, которая позволяет, купив облигацию сейчас по текущей рыночной цене, получать доход на облигацию, объявленный в контракте на ее выпуск, и номинальную стоимость облигации на момент ее погашения [22].

В обозначениях формулы (6.12) для расчета стоимости заемного капитала Cd используется уравнение:

(6.13)

(6.13)

где VМ - текущая рыночная цена облигации;

N - количество лет, оставшихся до погашения облигации.

Уравнение (6.2.11) можно решить лишь приближенно с помощью численных методов на ЭВМ или финансовом калькуляторе. Результат близкий к использованию уравнения (6.13) дает следующая приближенная формула [22]:

(6.14)

(6.14)

Пример 9. Компания пять лет назад выпустила облигации номиналом 1000р. и номинальной процентной ставкой 9%. Текущая стоимость облигации на фондовом рынке составляет 890р. и до погашения остается еще 10 лет. Необходимо определить Сd.

С помощью формулы (6.13) получим:

Сd=

Точным значением Сd, получаемым в результате решения уравнения (6.14), является 10.86%.

Предположим теперь, что текущая рыночная цена облигации составляет 1102 р. за штуку. В этом случае:

Сd=

Таким образом, независимо от того, имеются ли у компании избыточные средства или она нуждается в их притоке, конечная доходность по существующим облигациям представляет собой стоимость заемных средств.

Говоря о стоимости заемного капитала, необходимо учитывать следующее важное обстоятельство: в отличие от доходов, выплачиваемых акционерам, проценты, выплачиваемые по заемному капиталу, включаются в издержки по производству продукции. Таким образом, стоимость заемного капитала после уплаты налогов становится ниже конечной доходности (или стоимости до уплаты налогов).

Пример 10. [21] Конечная доходность по привлеченному заемному капиталу составляет 10%. Только что выпущенная облигация номиналом 1000р. в этом случае будет приносить ежегодно 10%  1000р. = 100р. Если величина ставки налога равна 30%, то издержки в 100р. на выплату процентов будут означать экономию в налогах в размере 30р. При этом издержки на выплату процентов после уплаты налогов составят 70р. = 100р. – 30р. Поэтому стоимость заемного капитала после уплаты налогов составит 70р./1000р. = 7%.

1000р. = 100р. Если величина ставки налога равна 30%, то издержки в 100р. на выплату процентов будут означать экономию в налогах в размере 30р. При этом издержки на выплату процентов после уплаты налогов составят 70р. = 100р. – 30р. Поэтому стоимость заемного капитала после уплаты налогов составит 70р./1000р. = 7%.

Для того, чтобы отразить этот финансовый феномен, вводят эффектную стоимость заемного капитала, равную:

(6.15)

(6.15)

где Т - ставка налога.

В условиях примера 12 получается такой же результат более простым способом:

С2d=(1-0,30)*10%=7%.

6.3. Взвешенная и предельная цена капитала.

Последним шагом в оценке общей стоимости для предприятия является комбинирование стоимости средств, полученных из различных источников. Эту общую стоимость часто называют взвешенной средней стоимостью капитала, так как она представляет собой среднее из стоимостей отдельных компонентов, взвешенных по их доле в общей структуре капитала.

Расчет взвешенной средней стоимости капитала (WACC) производится по формуле [2]:

(6.16)

(6.16)

где Wd, Wp,We- соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли);

Cd, Cp, Ce - стоимости соответствующих частей капитала (заемных средств, привилегированных акций, собственного капитала);

Т - ставка налога на прибыль.

Пример 11. Рыночная стоимость обыкновенных акций компании составляет 450000р., привилегированные акции составляют 120000р., а общий заемный капитал – 200000р. Стоимость собственного капитала равна 14%, привилегированных акций 10%, а облигаций компании 9%. Необходимо определить взвешенную среднюю стоимость капитала компании при ставке налога Т = 30%.

Вычислим доли каждой компоненты капитала. Общая сумма капитала компании составляет 450000 р. + 120000р. + 200000р. = 770000р. Таким образом:

Wd=

Wp=

We=

Расчет WACC удобно производить с помощью таблицы.

| Вид | Стоимость | Доля | Взвешенная стоимость | ||

| Заемный капитал | 9%(1-0.3) |

| 0.2597 | = | 1.636 |

| Привилегированные акции | 10% |

| 0.1558 | = | 1.558 |

| Обыкновенные акции | 14% |

| 0.5845 | = | 8.183 |

| Взвешенная средняя стоимость капитала | 11.377% |

Таким образом, агрегированная (средняя взвешенная) стоимость капитала компании составляет 11.38 % [ 21].

Пример 12.Банк предоставляет предприятию кредит на условиях 2 р. на каждый имеющийся у него 1 р. собственных средств. Своих денег предприятие не имеет, но может привлечь акционерный капитал, начав выпуск акций. Банк предоставляет кредит по ставке 6%, а акционеры согласны вкладывать деньги при условии получения 12%. Если предприятию необходимы 3000 р., то оно должно получить чистый денежный доход 2000 0.06 = 120 р. с тем, чтобы удовлетворить требованиям банка, и 1000 0.12 = 120 р. для удовлетворения требований акционеров. Таким образом, стоимость капитала составит 240руб./3000руб. = 8%.

Точно такой же результат можно получить, используя схему, представленную в виде таблицы 6.7:

Таблица 6.7

Схема определения стоимости капитала.

| Вид капитала | Стоимость | Доля | Компоненты | ||

| Заемный | 6% | * | 2/3 | = | 4% |

| Собственный | 12% | * | 1/3 | = | 4% |

| Общая стоимость капитала | 8% |

Такой подход называют вычислением взвешенной средней стоимости капитала, которая часто обозначается WACC (Weighted Average Cost of Capital).

Пример 13. Оптимальная структура источников средств предприятия состоит из 30% заемного капитала, 10% привилегированных акций и 60% собственного капитала. Источники средств имеют следующую цену: заемный капитал Wd = 11%, привилегированные акции Wp = 10,3%, собственный капитал, представленный нераспределенной прибылью We = 14,7%. Ставка налогообложения для предприятия составляет 40%. Тогда, если сумма средств из указанных источников достаточна для формирования бюджета капиталовложений, WAСС составиг:

WACC= 0,3 × 11% × (1 – 0,4) + 0,1 × 10,3% + 0,6 × 14,7% = 11,8%.

Если предприятие имеет накопленные в амортизационном фонде средства, они могут быть добавлены в бюджет капиталовложений по цене 11,8%.

График предельной цены капитала (Marginal Cost of Capital — MCC) — это линия, отражающая изменение цены очередного рубля вновь привлекаемого капитала (рисунок 6.4). Предполагается, что предприятие вначале использует наиболее дешевый капитал для финансирования инвестиционных проектов, а затем — все более и более дорогой [2].

Рис. 6.4. График предельной стоимости капитала

Рис. 6.4. График предельной стоимости капитала

Точки перелома на графике МСС. Предприятие не может привлекать новый капитал с постоянной ценой в неограниченном объеме. По мере роста объемов привлекаемого для инвестирования капитала его цена возрастает.

Пример14. В рассмотренном ранее примере с некоторого момента цена каждого нового рубля станет больше, чем 11,8%. Пусть запросы предприятия настолько велики, что ее годовой нераспределенной прибыли, например 60 млн р., а всего с учетом оптимальной структуры капитала 100 млн р. (предполагаем пока для простоты, что средств в амортизационном фонде нет, в противном случае их следовало бы добавить к сумме в 100 млн. р.), становится недостаточно для удовлетворения потребностей в инвестиционных ресурсах. Тогда предприятию необходимо продавать обыкновенные акции нового выпуска. Пусть цена этого вида капитала для предприятия составляет 16%.

Тогда WACC будет равна:

WACC = 0,3 × 11% ×0,6 + 0,1 × 10,3% + 0,6 × 16% = 12,6%.

В результате на графике МСС при величине нового капитала в 100 млн руб. появится скачок, как показано на рисунке 6.4.

Могут быть и другие подобные скачки. Кроме того, поскольку спрос инвесторов на ценные бумаги, как и спрос на любой товар, ограничен и зависит от их доходности, предприятие, увеличивая выпуск акций, будет вынуждено предлагать все более высокую цену за капитал из этого источника, как показано на рисунке 6.4. [2].

Критерии выбора оптимальной структуры капитала инвестиционного проекта.

Важную роль в процессе обоснования оптимальной структуры средств финансирования играют показатели финансового рычага (FI), рентабельности собственного капитала (ROE), рентабельности инвестированного (постоянного) капитала (ROI). Данный набор показателей используется для оценки воздействия структуры капитала на уровень эффективности конкретного варианта капиталовложений [30].

Финансовый рычаг определяется следующим соотношением:

(6.15)

(6.15)

где ЗК – величина заемного капитала, тыс. р.;

СК – величина средств из внешних (за счет эмиссии акций) и внутренних (амортизация и прибыль) источников собственного капитала компании, тыс. р.

Рентабельность собственного капитала рассчитывается по формуле (6.16):

(6.16)

(6.16)

где Р – величина чистой прибыли, тыс. р.

Рентабельность инвестированного (постоянного) капитала определяется как отношение чистой прибыли (Р) к объему финансирования долгосрочных инвестиций (постоянный капиталу):

(6.17)

(6.17)

где I – объем финансирования долгосрочных инвестиций (постоянный капитал);

(6.18)

(6.18)

Чтобы определить степень воздействия структуры капитала на уровень эффективности долгосрочного инвестирования, в качестве критерия оптимизации можно использовать рентабельность собственного капитала – целевого показателя, учитывающего интересы собственников компании [30]. В этом случае можно составить детерминированную модель зависимости показателя ROE от влияния на его уровень рентабельности инвестированного капитала (эффективности капиталовложений по всем источникам финансирования) и финансового рычага (показателя структуры инвестированного капитала):

(6.19)

(6.19)

где rn – посленалоговая ставка, рассчитываемая как r (1 – ts);

ts – ставка налога и прочих отчислений с прибыли предприятия.

Приведенная модель зависимости иллюстрирует эффект финансового рычага. Если общий уровень эффективности капиталовложений перед выплатой процентных и дивидендных платежей (ROI) превышает процентную ставку по заемным средствам финансирования, то финансовый рычаг будет увеличивать рентабельность собственного капитала. И наоборот, если рентабельность инвестированного капитала имеет значение ниже, чем норма процента по заемным средствам финансирования, FI (финансовый рычаг) будет снижать уровень эффективности вложения капитала собственников (акционеров).

Очевидным является то, что использование заемных средств, несмотря на их платность, иногда позволяет компании более эффективно распоряжаться собственными средствами. В этом проявляется действие эффекта финансового рычага [30].

Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на его платность.

Таким образом, предприятие, использующее кредит, увеличивает либо уменьшает рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки.

Однако при этом не стоит забывать, что с увеличением в структуре капитала доли заемных источников вместе с показателем ROE возрастает степень финансового риска, связанного с повышением вероятности невыплаты по своим долговым обязательствам перед кредиторам [30].

В качестве обобщающего критерия используют соотношение «рентабельность – финансовый риск»:

(6.20)

(6.20)

Оптимальным принято считать тот вариант структуры капитала, в котором показатель α будет иметь наибольшее значение.

Наибольшее значение соотношения «рентабельность – финансовый риск» достигается при такой структуре капитала, когда инвестиционный проект финансируется на 30 % из заемных источников и на 70 % из собственных. В этом случае финансовый риск является минимальным, а использование собственных источников финансирования – рентабельным [30].

Поиск по сайту: