АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Розв’язання. Прибуток – це частина виручки, що залишається у підприємства після відшкодування всіх витрат, пов'язаних з виробництвом

Прибуток – це частина виручки, що залишається у підприємства після відшкодування всіх витрат, пов'язаних з виробництвом, реалізацією продукції та іншими видами діяльності. Розрізняють такі види прибутку.

1. Прибуток від реалізації продукції, що визначається за формулою:

(11.4)

(11.4)

де В – виручка від реалізації продукції;

С – повна собівартість продукції;

Q – обсяг реалізації продукції;

Ц – ціна одиниці продукції;

С1 – собівартість одиниці продукції.

2. Балансовий прибуток:

, (11.5)

, (11.5)

де ППРОЧ – результат (прибуток або збиток) від іншої реалізації (0,6 млн грн);

ППР – результат (прибуток або збиток) від позареалізаційних операцій (0,2 млн грн);

I – збитки від обслуговування об'єктів житлово-комунального господарства (0,5 млн грн).

3. Чистий прибуток ПЧ – це частина прибутку, яка визначається за формулою

, (11.6)

, (11.6)

де ПБЮДЖ – податкові платежі в бюджет (0,4 млн грн);

ПКР – сума сплати відсотків за кредитом (0,2 млн грн)

Рентабельність – це відносний показник, що характеризує рівень ефективності (прибутковості) роботи підприємства. Розрізняють такі види рентабельності.

1. Загальна рентабельність (Рз):

(11.7)

(11.7)

де ОФ – середньорічна вартість основних виробничих фондів (88,0 млн грн);

ОБС – середньорічна вартість нормованих оборотних коштів (2 млн грн).

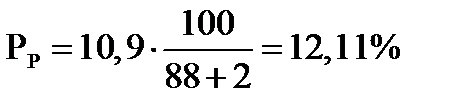

.

.

2. Розрахункова рентабельність:

; (11.8)

; (11.8)

.

.

3. Рентабельність продукції (РПр):

, (11.9)

, (11.9)

Поиск по сайту: