АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Заработная плата и ее сущность

В экономической литературе даются разные определения сущности заработной платы:

♦заработная плата как основная форма распределения по труду. С этой точки зрения она представляет собой личный трудовой доход работников, определяемый по его количеству и качеству;

♦заработная плата как денежное выражение цены рабочей силы, т.е. стоимости средств существования, необходимых для воспроизводства рабочей силы. Последние определяются исходя из минимального потребительского бюджета, рассчитываемого на основе системы потребительских корзин. Нижней границей является минимальная заработная плата.

Трудовой кодекс Республики Беларусь (ст. 57) дает определение заработной платы, отражая лишь ее количественную сторону:

Заработная плата — совокупность вознаграждений, исчисляемых в денежных единицах или натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

Сущность заработной платы проявляется в ее функциях;

♦воспроизводственной;

♦стимулирующей;

♦регулирующей;

♦компенсирующей.

В основе организации заработной платы лежит ряд принципов;

♦опережающего роста производительности труда по сравнению с ростом заработной платы;

♦сохранения прямой зависимости заработной платы от результатов труда;

♦материальной заинтересованности в конечных результатах труда и неограниченной заработной плате;

♦усиления социальной защищенности работников;

♦ государственной регламентации минимальной заработной платы.

Механизм регулирования заработной платы должен основываться на сочетании следующих направлений:

♦государственного регулирования;

♦рынка труда;

♦Генерального соглашения;

♦коллективных договоров.

Сфера государственного регулирования оплаты труда определена Конституцией, Законом о предприятиях, Кодексом законов о труде, другими нормативными документами.

Государственное регулирование осуществляется прямым или косвенным путем.

Прямое регулирование представляет собой установление определенных количественных параметров, обязательных для субъектов хозяйствования, а именно:

♦минимальной заработной платы исходя из минимального потребительского бюджета;

♦размера тарифной ставки первого разряда и коэффициентов;

♦ставки налогообложения.

Косвенное регулирование осуществляется путем периодических рекомендаций по применению тарифных ставок, организации прогрессивных форм и систем оплаты труда, информирования об уровнях оплаты труда в отраслях народного хозяйства и др.

Важным элементом системы регулирования оплаты труда является формирование потребительского бюджета. Минимальный потребительский бюджет (МПБ) — это расходы на приобретение набора товаров и услуг для удовлетворения основных физиологических и социально-культурных потребностей человека. На основе МПБ устанавливается размер минимальной заработной платы.

Вопросы заработной платы работников предприятий, в том числе и туристских, регулируются коллективным договором.

Коллективный договор принимается как средство согласования интересов коллектива и нанимателя, регулирования трудовых отношений на туристском предприятии. Он заключается между нанимателем и трудовым коллективом в организациях любых организационно-правовых форм. Раздел "Оплата труда" коллективного договора регламентирует:

♦организацию оплаты труда и сроки ее выплаты;

♦величину тарифной ставки 1-го разряда и соответствующие ей коэффициенты;

♦порядок пересмотра тарифных ставок и окладов в зависимости от финансовых возможностей предприятия;

♦размеры надбавок и доплат, премиальных выплат;

♦порядок и размер выплат вознаграждений по итогам года;

♦порядок формирования резервного фонда оплаты труда и др.

Все эти вопросы составляют суть организации оплаты труда на туристском предприятии.

Структура заработной платы формируется из двух частей: тарифной (тарифные, должностные оклады) и надтарифной (надбавки, доплаты, премии, вознаграждения и др.). Первая устанавливается в виде минимальных государственных гарантий оплаты труда и зависит от результатов деятельности экономики в целом; вторая обеспечивается доходами самого предприятия.

Основой организации оплаты труда на туристских предприятиях является тарифная система.

Тарифная система — это совокупность нормативных актов по дифференциации и регулированию уровня заработной платы различных групп и категорий работников в зависимости от квалификации, условий, сложности работ и ответственности за их выполнение.

Тарифная система включает:

♦ тарифную ставку 1-го разряда;

♦ единую тарифную сетку (ЕТС), которая содержит шкалу из 27 тарифных разрядов и соответствующих им коэффициентов. На основе ЕТС и тарифной ставки 1-го разряда (ее величина зависит от финансовых возможностей предприятия) осуществляется дифференциация тарифных ставок (окладов) по разрядам по признакам сложности выполняемых работ и квалификации работников. Другие факторы — тяжесть, вредность, напряженность труда, значимость сфер его приложения — учитываются с помощью таких элементов организации заработной платы, как надбавки, доплаты, премии, вознаграждения и др. Тарифная ставка 1-го разряда по отношению к ним является базой для формирования всей заработной платы;

♦ тарифно-квалификационные справочники, К ним относятся:

-Единый тарифно-квалификационный справочник работ и профессий рабочих;

-Квалификационный справочник профессий рабочих;

- Квалификационный справочник должностей служащих.

На их основе производится тарификация работников.

Согласно Декрету Президента Республики Беларусь "О некоторых вопросах регулирования оплаты труда" от 18 июля 2002 г. № 17, организация оплаты труда на туристских предприятиях должна быть основана на элементах тарифной системы. Перевод работников на условия оплаты труда, соответствующие требованиям декрета № 17, производится путем совершенствования состава заработной платы в пределах средств на оплату труда, включаемых в себестоимость туристского продукта (услуги).

Минимальная заработная плата (МЗП) — это норматив, определяющий минимально допустимый уровень денежных либо натуральных выплат работнику нанимателем за выполненную для него работу. МЗП должна обеспечиваться туристскими предприятиями всех форм собственности и хозяйствования.

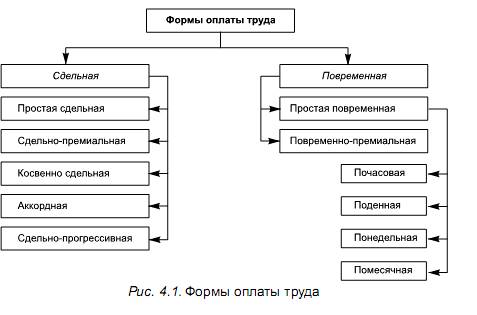

На туристских предприятиях имеют место сдельная, повременная, формы оплаты труда (рис. 1).

Труд работников может оплачиваться:

♦по сдельным расценкам;

♦часовым тарифным ставкам;

♦месячным должностным окладам;

♦в процентах от выручки.

Повременной называется форма оплаты труда, при которой заработная плата работникам начисляется по установленной тарифной ставке или окладу за фактически отработанное время.

Сдельная форма оплаты труда предусматривает начисление заработной платы по заранее установленным расценкам за каждую единицу выполненной работы.

Источники выплаты заработной платы:

♦средства на оплату труда, которые формируются за счет себестоимости туристского продукта (услуги). Они включаются в статью "Расходы на оплату труда";

♦прибыль, остающаяся в распоряжении туристского предприятия (чистая прибыль);

♦средства специального назначения и целевые поступления.

В связи с инфляцией, вызванной ростом цен на потребительские товары и услуги, важное значение имеет индексация заработной платы.

Индексация — автоматическая корректировка размеров не имеющих одноразового характера доходов физических лиц из бюджетных источников (зарплата), пенсий, пособий, ценных сбережений (вкладов, облигаций) с целью частичного возмещения потерь, вызванных инфляцией. Она увеличивает доходы работников, однако выступает лишь как средство смягчения социальных последствий роста потребительских цен.

Важным стимулом материальной заинтересованности работников сферы туризма в выполнении производственных заданий, изыскании резервов повышения рентабельности производства, качества обслуживания туристов и экскурсантов является премирование. По экономическому содержанию премия отличается от тарифной части заработной платы тем, что ее начисление и размер непосредственно зависят от конечных результатов работы туристского предприятия и поэтому не могут быть гарантированными.

Премирование на туристских предприятиях регламентируется соответственно договору. Они предусматривают премирование в разрезе отдельных категорий работников, содержат показатели, размеры и порядок его осуществления.

На туристских предприятиях применяются следующие виды премирования:

♦за основные результаты хозяйственной деятельности (выполнение плана по прибыли; достигнутый уровень рентабельности, выручки от реализации);

♦за достижения в труде;

♦единовременное поощрение за выполнение особо важных заданий;

♦единовременное поощрение по итогам работы за год;

♦единовременное поощрение из фонда потребления за особые успехи в труде;

♦по итогам конкурсов, смотров.

Источником средств для премирования могут быть:

♦фонд заработной платы в составе издержек производства;

♦прибыль, остающаяся в распоряжении предприятия;

♦средства по специальным системам премирования.

На туристских предприятиях практикуются следующие формы оплаты и поощрения:

♦повременно-премиальная;

♦сдельно-премиальная;

♦в процентах от стоимости путевки;

♦на комиссионных началах;

♦оплата продукцией, товаром;

♦направление на международные семинары;

♦бесплатная путевка на реализуемый маршрут после продажи 20 путевок;

♦дополнительные дни к отпуску;

♦дополнительная оплата (вознаграждение) за реализацию определенного объема услуг или количества путевок сверх нормы.

Фонд заработной платы (ФЗП) представляет собой сумму всех расходов туристского предприятия на оплату труда в денежной, натуральной и смешанной формах независимо от источников выплат.

Структура фонда заработной платы туристского предприятия представлена на рис. 5.2.

Заработная плата в натуральной форме может выплачиваться работнику путем выдачи продукции, производимой на туристском предприятии либо приобретенной у третьих лиц. Замена денежной оплаты полностью или частично натуральной (смешанная форма) допускается только с согласия работника, что в обязательном порядке должно быть оговорено.

Оплата труда за фактически выполненную работу производится:

♦в виде доплат за совмещение профессий, выполнение обязанностей отсутствующих работников;

♦в виде заработной платы студентам вузов и техникумов, проходящим производственную практику и зачисленным на должности;

♦в виде оплаты простоев не по вине работника;

♦в виде заработной платы работников, осуществляющих руководство практикой студентов и учащихся.

Выплаты стимулирующего характера:

♦надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т.д.;

♦вознаграждение за выслугу лет, стаж работы;

♦премии за производственные результаты;

♦единовременные поощрения;

♦вознаграждения по итогам работы за год;

♦материальная помощь к отпуску.

Выплаты компенсирующего характера, связанные с условиями труда и режимом работы:

♦доплаты за работу в тяжелых и вредных условиях, в ночное время;

♦оплата за работу в выходные и праздничные (нерабочие) дни, в сверхурочное время;

♦оплата за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени.

Денежные компенсации:

♦по удорожанию стоимости питания;

♦за путевки, поездки и др.

Выплаты и расходы, не учитываемые с составе фонда заработной платы:

♦выходное пособие, выплачиваемое уволенным работникам в связи с сокращением численности штата, реорганизацией или ликвидацией;

♦надбавки к пенсиям, единовременные выплаты и пенсии;

♦пособия женщинам, находящимся в отпуске по уходу за ребенком до достижения им определенного возраста по законодательству;

♦командировочные расходы;

♦компенсация за использование личного автомобиля в служебных целях;

♦расходы, связанные с подготовкой кадров;

♦расходы на проведение культурно-просветительских и оздоровительных мероприятий;

♦пособие по социальному страхованию и другие выплаты за счет фонда социальной защиты;

♦материальная помощь, оказываемая пенсионерам, семьям погибших и др.;

♦материальная помощь работникам для первоначального взноса на кооперативное жилищное строительство, на частичное погашение кредитов;

♦по сдельным расценкам, тарифным ставкам, должностным окладам;

по договорам подряда и совместителей

♦ расходы на погашение ссуд, выданных работникам предприятия.

В состав фонда заработной платы не включаются доходы, полученные работниками предприятий в виде сумм, начисленных к выплате по акциям и вкладам членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Анализ и планирование фонда заработной платы проводится на основе отчетных данных туристского предприятия (баланс и соответствующие приложения к нему).

Анализ осуществляется по следующим направлениям:

♦динамика заработной платы;

♦состав и структура источников образования ФЗП;

♦доля расходов на оплату труда в затратах и основные тенденции;

♦динамика средней заработной платы;

♦соотношение темпов роста производительности труда и средней заработной платы;

♦эффективность использования ФЗП на основе показателей выручки от реализации, прибыли, среднемесячной численности, интегрального показателя и др.

Результаты анализа являются основой для планирования фонда заработной платы. На практике метод прямого счета зарекомендовал себя как наиболее простой и достоверный.

Тест

1. В чем состоит главное отличие туризма от других видов деятельности:

а) результатом труда является туристский продукт, услуга;

б) непроизводительный труд;

в) совпадение процесса производства и потребления туристского продукта?

2. Перечислите отличительные особенности туристского продукта:

а) нематериален;

б) потребитель интегрируется в процесс производства туристского продукта;

в) невостребованный продукт теряется навсегда.

3. Какие особые требования предъявляются к менеджеру туристской фирмы:

а) специалист широкого профиля;

б) высококвалифицированный специалист с глубоким знанием основ экономики;

в) организаторские способности?

4. Что является главным ресурсом туристского предприятия:

а) компьютерная и другая техника;

б) трудовые ресурсы;

в) оборотный капитал?

5. Чем определяется кадровый состав туристского предприятия:

а) количественными и качественными показателями;

б) среднесписочной численностью персонала?

6. В чем проявляется сущность заработной платы:

а) в функциях;

б) формах;

в) принципах?

7. Что является основой механизма регулирования заработной платы:

а) рынок труда;

б) коллективный договор;

в) государственное регулирование;

г) минимальный потребительский бюджет?

8. Что включает тарифная система:

а) единую тарифную сетку;

б) формы оплаты труда;

в) минимальную заработную плату?

9. Какая из перечисленных ниже форм оплаты труда получает наибольшее применение на предприятиях туризма;

а) сдельная;

б) повременная;

в) премиальная?

10. Какая из выплат в денежной форме имеет наибольший удельный вес в структуре фонда заработной платы:

а) за выполненную работу;

б) выплаты стимулирующего характера;

в) выплаты компенсирующего характера;

г) оплата за неотработанное время;

д) денежные компенсации?

Поиск по сайту: