АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Лекция 5. Финансовые ренты

Вопросы для рассмотрения:

1. Ренты. Классификация рент.

2. Наращенная сумма финансовой ренты постнумерандно.

3. Современная величина финансовой ренты постнумерандно.

4. Срок финансовой ренты постнумерандно.

5. Член финансовой ренты постнумерандно.

6. Наращенная сумма и современная величина других типов финансовых рент.

7. Определение параметров других типов финансовых рент.

8. Определение процентной ставки финансовой ренты.

Постоянные финансовые ренты

Проведение финансово-экономических операций в современных условиях, таких как, например, погашение средне- и долгосрочной задолженности в рассрочку, создание денежных фондов целевого назначения, выплата пенсий, инвестирование в реальные и портфельные инвестиции и т.п. в большинстве случаев предусматривает не отдельные (разовые) платежи, а выплаты, производимые через определенные промежутки времени, т.е. их некоторую последовательность. Такая последовательность платежей, или ряд платежей, называется потоком платежей, а каждый отдельный член этого ряда – членом потока.

Поток платежей, все члены которого положительные величины, а временные интервалы между двумя последовательными платежами постоянные, называется финансовой рентой, или аннуитетом. Финансовой рентой, например, является ряд, состоящий из выплат заработной платы или стипендий, дивидендов по акциям или погасительных взносов по потребительскому кредиту, платежей за коммунальные услуги или процентных выплат по выпущенному облигационному займу и др.

Финансовая рента (в дальнейшем просто, – рента) может быть описана следующими основными понятиями и категориями, использование которых в количественном финансовом анализе позволит реализовать поставленные исследователем цели и задачи с помощью стандартных формул и соответствующих математических выражений.

К ним, в частности, относятся следующие:

− член ренты– величина каждого отдельного платежа;

− период ренты– временной интервал между двумя платежами;

− срок ренты– время от начала ренты до конца последнего ее периода;

− процентная ставка– ставка, используемая при наращении или дисконтировании платежей, из которых состоит рента;

− число платежей в году– частота платежей по ренте;

− число начисления процентов– частота начисления процентов в рамках периода ренты;

− время (моменты) производства платежей– периоды времени в начале (конце, середине и т.д.) соответствующих периодов уплаты членов ренты.

Все ренты можно классифицировать в зависимости от различных признаков и особенностей расчетов.

Так, например, в зависимости от продолжительности периода ренты различают годовые рентыи р-срочные, т.е. ренты с р-числом выплат в течении года. Довольно часто в практике встречаются ренты, в которые период выплат превышает год и более (например, в инвестиционной деятельности).

По признаку непрерывности платежей ренты подразделяются на дискретные и непрерывные, то есть такие, платежи по которым производятся так часто, что, по существу, рента в этом случае практически перестает быть дискретной.

По числу начислений процентов различают ренты с начислением один раз в году, от раз в году и непрерывно.

По величине членов ренты они подразделяются на постоянные(с равными членами) и переменные(изменяющиеся во времени по какой-либо закономерности, или произвольно, несистематично).

Ренты делятся на верныеи условные с точки зрения вероятности выплаты членов. Верные подлежат безусловной выплате, а случайные – в зависимости от наступления (или ненаступления) некоторого (в т.ч. и случайного) события, поэтому число членов этой ренты заранее неизвестно.

По числу членов различают ренты с конечным числом членов, или ограниченные,и бесконечные, или вечныеренты. Так, например, с необходимостью учета и расчета вечной ренты приходится сталкиваться при финансовых вычислениях, связанных с инвестированием денежных средств или покупкой финансового инструмента (материального объекта), если период их функционирования (возможного получения дохода) достаточно продолжительный и не оговорен конкретными сроками (отсюда и возможность получения бессрочной, т.е. «вечной» ренты), fj качестве примера можно привести инвестирование в ценные бумаги крупнейших транснациональных компаний и государства (при отсутствии срока окончания их обращения), покупку доходных гостиниц, ферм, участков земли, производств и т.п.

По признаку соотношения начала срока рента и какого-либо фиксированного момента времени (например, даты начала действия договора, контракта, исполнения решения государственного или местного органа власти или другого события) ренты делятся на немедленные и отложенные, или отсроченные. В первом случае срок действия рент устанавливается с момента наступления указанного события (даты), а во втором – по прошествии определенного периода времени.

Наконец, очень важным признаком классификации рент являются признак момента выплаты членов ренты. Согласно этому признаку различают ренты обычные, или постнумерандо (когда платежи осуществляются в конце соответствующих периодов – года, полугодия, месяца и т.п.) и ренты пренумерандо(когда соответствующие платежи осуществляются в начале указанных периодов). Нечасто, но встречаются на практике и ренты, платежи по которым производятся в середине периодов. Такие ренты называются миннумерандо.Примером такой ренты могут служить, в ряде случаев, авансовые платежи по аренде помещений, а также полугодовые оплаты тратт по внешнеторговым контрактам.

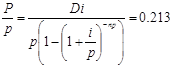

Чаще всего в практических финансово-экономических расчетах решается, по существу, двуединая задача определения наращенной суммыили современной величины(стоимости) потока платежей. В данном контексте под современной величиной потока платежей понимается сумма всех его членов, дисконтированных на некоторый момент времени, совпадающий с началом потока платежей, или упреждающий его. Она может характеризовать капитализированный доход, чистую приведенную прибыль, приведенные издержки, эффективность инвестиций и валютно-финансовых условий внешнеторговых контрактов, доходность вкладов и депозитов и др. финансово-экономических и коммерческих операций.

Наращенная сумма постоянной финансовой ренты постнумерандо

На практике большее распространение получил поток постнумерандо, поскольку согласно общим принципам учета принято подводить итоги и оценивать финансовый результат операции или иного действия по окончании очередного отчетного периода. Что же касается поступления денежных средств в счет оплаты, то на практике они чаще всего распределены во времени неравномерно и поэтому для удобства все поступления относят к концу периода, что позволяет использовать формализованные алгоритмы оценки.

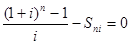

Наращенная сумма ренты определяется умножением величины члена ренты Rна коэффициент наращения ренты, который характеризует сумму платежей равных единице, с начисленными на них процентами за n лет.

1.  ;

2. ;

2.  ;

3. ;

3.  ;

4. ;

4.  .

Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования.

Рента пренумерандо отличается от обычной ренты числом периодов начисления процентов. Поэтому наращенная сумма ренты пренумерандо будет больше наращенной суммы обычной ренты в (1 + i) раз.

Для годовой ренты пренумерандо с начислением процентом один раз в год формула примет вид: .

Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования.

Рента пренумерандо отличается от обычной ренты числом периодов начисления процентов. Поэтому наращенная сумма ренты пренумерандо будет больше наращенной суммы обычной ренты в (1 + i) раз.

Для годовой ренты пренумерандо с начислением процентом один раз в год формула примет вид:

Для годовой ренты пренумерандо с начислением процентов несколько раз в год:

|

.

.

.

.Определение процентной ставки

Для того чтобы найти значение процентной ставки, необходимо решить одно из нелинейных уравнений, решить которые можно только приближенно:

или

или  .

.

Эти формулы соответствуют годовой ренте постнумерандо.

Решить такие уравнения можно несколькими способами. Рассмотрим наиболее распространенные из них:

1. метод линейной интерполяции;

2. метод Ньютона-Рафсона.

Метод линейной интерполяции состоит в том, что сначала методом подбора ищут примерную оценку верхней и нижней ставки i. Затем эти найденные ставки подставляют в уравнение и сравнивают с правой его частью. Далее производится корректировка нижнего значения ставки по следующей формуле:

,

,

где Sв и Sн – значение коэффициента наращения (или коэффициента приведения) ренты для процентных ставок iв и iн.

Затем скорректированное нижнее значение ставки подставляют в формулу и сравнивают его с правой частью. Если достигнутой точности недостаточно, повторно корректируют нижнее значение ставки (с заменой приближенной оценки ставки на более точную) по выше указанной формуле и так до момента, когда необходимая точность не будет достигнута.

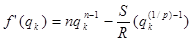

Метод Ньютона-Рафсона также подразумевает подборку оценок. Этот метод разработан для нелинейных уравнений вида ƒ(х) = 0.

В данном методе алгоритм поиска приемлемого решения сводится к трем операциями на каждом шаге, которые зависят от типа ренты и исходных заданных величин.

Сначала будем считать, что известна наращенная сумма S и найдена какая-то начальная оценка процентной ставки (например, методом проб).

Если рассматривать постоянную годовую ренту постнумерандо с начислением процентов один раз в конце года (p=1, m=1), то необходимо решить следующее уравнение:

или

или  .

.

Алгоритм уточнения оценки на каждом шаге k будет следующим:

,

,

,

,

.

.

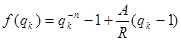

Если рассматривать постоянную р-срочную ренту постнумерандо с начислением процентов один раз в конце года (p≥1, m=1), то необходимо решить следующее уравнение:

или

или  .

.

Алгоритм уточнения оценки на каждом шаге k будет следующим:

,

,

,

,

.

.

Примечание:

Начальную оценку qo = 1+io следует выбирать такой, чтобы соответствующий ей множитель наращения был максимально приближен к значению S/R. Это обеспечит сходимость алгоритма и сократит количество итераций. Вычисления прекращаются, как только будет достигнута приемлемая точность при сравнении множителя наращения и отношения S/R.

Теперь будем считать, что известна современная сумма A и найдена какая-то начальная оценка процентной ставки (например, методом проб).

Если рассматривать постоянную годовую ренту постнумерандо с начислением процентов один раз в конце года (p=1, m=1), то необходимо решить следующее уравнение:

или

или  .

.

Алгоритм уточнения оценки на каждом шаге k будет следующим:

,

,

,

,

.

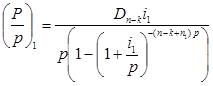

Если рассматривать постоянную р-срочную ренту постнумерандо с начислением процентов один раз в конце года (p≥1, m=1), то необходимо решить следующее уравнение:

или

или  .

.

Алгоритм уточнения оценки на каждом шаге k будет следующим:

,

,

,

.

Вопросы для самопроверки:

1. Дайте определение финансовых рент.

2. Классифицируйте финансовые ренты.

3. Что такое аннуитет?

4. Приведите примеры финансовых операций, денежные потоки которых представляют собой аннуитет.

5. Поясните, что такое приведенная стоимость денежного потока?

6. В чем отличие между рентами постнумерандо, пренумерандо, муннумерандо.

Лекция 6. Планы погашения кредитов

Вопросы для рассмотрения:

1. Понятие и финансово-экономические условия кредита.

2. Погашение долга равными суммами основного долга.

3. Погашение долга равными суммами уплатами при известном сроке.

4. Погашение долга равными суммами уплатами при неизвестном сроке.

Составление планов погашения кредитов

Основная задача расчетов по кредиту – выбор и согласование метода определения срочных выплат процентов и основного долга.

Погашение задолженности может осуществляться единовременным платежом в конце срока займа или частичными платежами.

Рассмотрим случай погашения задолженности частичными платежами.

1. Погашение долга равными суммами основного долга.

Основной долг – D, срочная уплата – P, состоит из b – величины основного дола и величины процентов, n – срок, р – число платежей в году.

Формулы: периодическая величина основного долга  .

.

Срочная уплата:  , здесь

, здесь  – остаток задолженности.

– остаток задолженности.

Пример: клиент банка получил кредит 120 тыс.р., сроком на 1 год с ежемесячными платежами в конце каждого года, ставка 15% годовых. Составить план погашения кредита.

| Месяцы | Остаток долга на начало месяца | Сумма погашения основного долга | Сумма выплат процентов | Сумма срочных уплат |

| 1,5 | 11,5 | |||

| 1,375 | 11,375 | |||

| 1,25 | 11,25 | |||

| 1,125 | 11,125 | |||

| 0,875 | 10,875 | |||

| 0,75 | 10,75 | |||

| 0,625 | 10,625 | |||

| 0,5 | 10,5 | |||

| 0,375 | 10,375 | |||

| 0,25 | 10,25 | |||

| 0,125 | 10,125 | |||

| Итого | 9,75 | 129,75 |

2. Погашение долга равными суммами уплатами.

а) известен срок займа

Срочная уплата равна:  .

.

Сумма погашения основного долга:

Пример: клиент получил кредит 10 тыс.р. на 3 года по ставке 12% годовых с условием погашения годовыми выплатами.

| Год | Остаток долга на начало года | Сумма погашения основного долга | Сумма выплат процентов | Сумма срочных уплат |

| 2,96348981 | 1,2 | 4,16348981 | ||

| 7,03651019 | 3,31910858 | 0,84438 | 4,16348981 | |

| 3,71740161 | 3,71740161 | 0,44609 | 4,16348981 | |

| Итого | 2,49047 | 12,4904694 |

б) задана величина срочного платежа

Определяем срок:

Пример: кредит на сумму 15 тыс. р. выдан под 12% годовых. Срочные уплаты 4 млн.руб. Рассчитать план погашения кредита, если платежи выплачиваются 1 раз в год, 2 раза в год. Получаем: n=5,3 года.

| Год | Остаток долга на начало года | Сумма погашения основного долга | Сумма выплат процентов | Сумма срочных уплат |

| 2,2 | 1,8 | |||

| 12,8 | 2,464 | 1,536 | ||

| 10,336 | 2,75968 | 1,24032 | ||

| 7,57632 | 3,0908416 | 0,9091584 | ||

| 4,4854784 | 3,461742592 | 0,538257408 | ||

| 1,023735808 | 1,023735808 | 0,122848297 | 1,146584105 | |

| Итого | 6,146584105 | 21,1465841 |

| Год | Остаток долга на начало года | Сумма погашения основного долга | Сумма выплат процентов | Сумма срочных уплат |

| 1.1 | 0.9 | |||

| 13.9 | 1.166 | 0.834 | ||

| 12.734 | 1.23596 | 0.76404 | ||

| 11.49804 | 1.3101176 | 0.6898824 | ||

| 10.1879224 | 1.38872466 | 0.61127534 | ||

| 8.79919774 | 1.47204814 | 0.52795186 | ||

| 7.32714961 | 1.56037102 | 0.43962898 | ||

| 5.76677859 | 1.65399328 | 0.34600672 | ||

| 4.1127853 | 1.75323288 | 0.24676712 | ||

| 2.35955242 | 1.85842685 | 0.14157315 | ||

| 0.50112556 | 0.50112556 | 0.03006753 | 0.5311931 | |

| Итого | 5.5311931 | 20.5311931 |

3. Погашение займа переменным выплатами основного долга

а) Выплаты изменяются в арифметической прогрессии

Предположим, что контрактом предусмотрено погашение основного долга производить платежами, возрастающими или убывающими в арифметической прогрессии с разностью d. В этом случае выплаты основного долга составят R, R+d, … по годам. В последний год соответственно R+(n-1)d.

Величина основного долга равна сумме всех выплат, т.е. сумме членов возрастающей арифметической прогрессии:  . Найдем из этого уравнения

. Найдем из этого уравнения  :

:

Пример: Кредит размером 4,0 млн. р. выдан на 5 лет под 15% годовых с начислением процентов в конце каждого расчетного периода (года). Выплаты основного долга должны возрастать ежегодно на 0,1 млн руб.

| Год | Остаток долга на начало года | Сумма погашения основного долга | Сумма выплат процентов | Сумма срочных уплат |

| 0,6 | 0,6 | 1,2 | ||

| 3,4 | 0,7 | 0,51 | 1,21 | |

| 2,7 | 0,8 | 0,405 | 1,205 | |

| 1,9 | 0,9 | 0,285 | 1,185 | |

| 1,0 | 0,15 | 1,15 | ||

| Итого | - | 1,95 | 5,95 |

б) Выплаты изменяются в геометрической прогрессии

Одним из вариантов погашения кредитной задолженности может быть такой, при котором погашение основного долга должно производиться платежами, каждый из которых больше или меньше предыдущего в q раз. Таким образом, эти платежи будут являться членами возрастающей или убывающей геометрической прогрессии. Члены этой прогрессии будут иметь вид: ,  ,

,  , …. Основной долг – сумма этих членов, т.е.

, …. Основной долг – сумма этих членов, т.е.  , откуда

, откуда  (первый платеж по основному долгу).

(первый платеж по основному долгу).

Пример. Кредит в размере 300,0 тыс. долл. должен быть погашен в течение шести лет ежегодными выплатами. Процентная ставка 15% годовых, начисление процентов один раз в конце года. Платежи, обеспечивающие погашение основного долга, должны увеличиваться в геометрической прогрессии на 5% ежегодно. Составить план погашения кредита.

| Год | Остаток долга на начало года | Сумма погашения основного долга | Сумма выплат процентов | Сумма срочных уплат |

| 44,1052 | 45,0000 | 89,1052 | ||

| 255,8948 | 46,3105 | 38,3842 | 84,6947 | |

| 209,5843 | 48,6260 | 31,4376 | 80,0636 | |

| 160,9583 | 51,0573 | 24,1437 | 75,2010 | |

| 109,9010 | 53,6102 | 16,4852 | 70,0954 | |

| 56,2907 | 56,2907 | 8,4436 | 64,7343 | |

| Итого | - | 163,8942 | 463,8942 |

Конверсия займов

Конверсия займа – изменение условий погашения кредитов называется конверсией займа. При достижении соглашения о конверсии могут изменяться срок погашения займа, процентная ставка, порядок годовых выплат и т.п.

При любом методе конверсии первоначально определяются сумма выплаченного основного долга и величина непогашенной его части.

Непогашенная часть долга рассматривается как новый долг, подлежащий уплате на новых условиях.

Рассмотрим один из вариантов конверсии, когда изменяются срок погашения займа и процентная ставка, а срочные уплаты как по старым, так и по новым условиям производятся равными платежами; проценты начисляются один раз в конце каждого расчетного периода.

Обозначим параметры займов: первоначальный срок погашения займов до конверсии; срок, на который продлен период погашения в результате конверсии; число оплаченных расчетных периодов до конверсии; процентная ставка до конверсии; процентная ставка после конверсии; величина срочной уплаты до конверсии; величина срочной уплаты после конверсии; величина основного долга; остаток долга на момент конверсии.

Для составления плана погашения конверсионного займа определяют:

1) величину срочной уплаты по старым условиям:

.

.

2) остаток долга на момент конверсии:

.

.

3) величину срочной уплаты по новым условиям:

.

.

Пример.Кредит в сумме 40,0 тыс. долл., выданный на 5 лет под 6% годовых, подлежит погашению равными ежегодными выплатами в конце каждого года. Проценты начисляются в конце года. После выплаты третьего платежа достигнута договоренность между кредитором и заемщиком о продлении срока погашения займа на 2 года и увеличении процентной ставки с момента конверсии до 10%. Необходимо составить план погашения оставшейся части долга.

Величина срочной уплаты по старым условиям: 9,4959 тыс. долл.

Остаток долга на момент конверсии: 17,4097 тыс. долл.

Величина срочной уплаты по новым условиям: 5,4923 тыс. долл.

План погашения на конверсированный кредит:

| Год | Остаток долга на начало года | Сумма погашения основного долга | Сумма выплат процентов | Сумма срочных уплат |

| 17,4097 | 3,7513 | 1,7410 | 5,4923 | |

| 13,6584 | 4,1265 | 1,3658 | 5,4923 | |

| 9,5319 | 4,5391 | 0,9532 | 5,4923 | |

| 4,9928 | 4,9930 | 0,4993 | 5,4923 | |

| Итого | - | 17,4099 | 4,5593 | 21,9692 |

Проверим правильность расчетов: сумма выплат по основному долгу до конверсии и сумма выплат после должны быть равны в сумме 40 тыс.долл.

R1=9,4959-40*0,06= 7,0959 тыс. долл.

R2= 7,0959 • 1,06 = 7,5217 тыс. долл.

R3= 7,5217 • 1,06 = 7,9730 тыс. долл.

(помним формулу: , здесь – остаток задолженности)

7,0959+7,5217+7,9730=22,5906

17,41+22,59=40 тыс. долл.

Порядок действий при других условиях конверсии аналогичен.

Консолидация займов

В финансовой практике может возникнуть ситуация, когда кредитору, предоставившему несколько займов одному заемщику, более удобно или выгодно объединить эти займы в один, т.е. произвести их консолидацию. В случае согласия обеих сторон первым шагом при консолидации займов является нахождение величин остатков каждого долга. Рассчитав остатки долгов и просуммировав их, получают объединенный долг, на который составляется новый план погашения.

Пример.Банком было предоставлено предприятию два кредита. Первый, в размере 2,0 млн руб. под 8% годовых, должен погашаться равными полугодовыми выплатами в течение 6 лет, начисление процентов – по полугодиям. Второй – 1,5 млн руб. со сроком погашения 4 года, ставка 12%, капитализация ежегодная.

После выплаты в течение двух лет два долга объединяются в один на следующих условиях: консолидированный долг имеет срок погашения 8 лет, погашение производится равными полугодовыми срочными выплатами, процентная ставка 14%, капитализация полугодовая. Определить величину полугодовой срочной уплаты.

Срочная уплата первого займа:

Остаток первого основного долга после двух лет его погашений (четыре срочные уплаты):

Срочная уплата второго займа:

Остаток второго основного долга после двух лет его погашений (две срочные уплаты):

Общая величина непогашенных основных долгов после двухгодичных выплат:

1,434 + 0,833= 2,267 млн. р.

Срочная уплата консолидированного займа:

Вопросы для самопроверки:

1. Что такое кредит?

2. Назовите основную задачу расчетов по кредиту.

3. Какими способами может осуществляться погашение займа?

4. Что представляет собой конверсия займа?

5. Что представляет собой консолидация займа?

Поиск по сайту: