АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Организация управленческого учета по центрам ответственности

Структура управления построена по функциональному признаку.

Функциональные структуры

| Генеральный директор |

| Отдел кадров |

| Маркетинг и сбыт |

| Снабжение |

| Финансы |

| Экономический отдел |

| Производство |

Продуктовая структура:

| Генеральный директор |

| П Р О И З В О Д С Т В А |

Учет по центрам ответственности предполагает, чтобы структура предприятия была построена по продуктовому признаку. В этой структуре определены штабные функции (консультации) и линейные функции (которые непосредственно отвечают за прибыль).

Виды центров ответственности:

· Центр инвестиций

· Центр прибыли

· Центр доходов

· Центр затрат

· Цент себестоимости.

I. Центр инвестиций – это такой центр ответственности, в котором менеджер отвечает за прибыль на долгосрочном периоде (отвечает за использование активов и прибыль; за все инвестиции и прибыль на долгосрочном периоде (отвечает за использование активов и прибыль; за все инвестиции и прибыль в отчетном финансовом году).

II. Центр прибыли – это такой центр ответственности, в котором менеджер отвечает за прибыль в отчетном финансовом году (более уже, чем в первом случае – ответственности меньше).

III. Центр доходов – менеджеры отвечают за доход (выручку) в денежном выражении. Менеджеры не отвечают за расходы (затраты) за выпущенную, реализованную продукцию (Р, У).

IV. Центр затрат – менеджеры отвечают за затраты, производят измерения этой продукции.

Представители:

- отдел кадров

- бухгалтерия

- администрация

Среди центров затрат еще выделяют центр стандартной себестоимости – такой центр затрат, в котором заданы нормативы затрат или менеджер этого центра отвечает за отклонения фактических затрат от плановых, причем только заранее установленных (оговоренных затрат).

Представителями являются производственные подразделения - цехи.

| План | Фактически | ||

| Материалы: | 10 т | 10 т |

(1,2т × 10) × 2 д.е. = 24 д.е.

a) 10т ´ 2 д.е. = 20 д.е.

b) 15т ´ 2 д.е. = 30 д.е.

c) 12т ´ 3 д.е. = 36 д.е.

Заранее оговорено, что менеджер центра себестоимости включает отклонения (они произошли в нашем примере за счет увеличения продукции): в примере с) отклонения возникли за счет фактора цены, менеджер в этом случает ответственности не несет, оно ложится на менеджера по закупкам.

Все центры определяются из такого понятия норм прибыли по инвестиции (НПИ или ROI).

Инвестиции = активы + кредитная задолженность.

Выручка - затраты = прибыль.

| Центр инвестиции |

| Центр прибыли |

| Центр доходов |

| Центр затрат |

| Центр выручки (доходов) |

| Центр затрат |

| Центр себестоимости |

| Центр прибыли |

Структура центров

Штабные функции (НИОКР, управление персоналом)

| Производство |

| Цех А |

| Цех В |

| Цех С |

В бухгалтерском учете можно выделить 4 составляющие среды управленческого учета.

I. Само существо организации;

II. Процедуры организации;

III. Культура организации;

IV. Внешняя среда.

Само существо организации: не знание оборудования, а людей, которые работают в этой организации.

Понятия организации – это:

1) Процесс;

2) Группа людей, которые работают для достижения определенных целей.

В организации должно быть один (несколько) лидеров - менеджеров. Менеджер может осуществлять управление над ограниченным количеством людей.

| Центр ответственности |

| ВХОД Ресурсы |

| ВЫХОД Работы, товары |

Центр ответственности можно отнести с понятием кибернетики

Процедуры организации:

Каждая организация имеет ряд процедур, которые влияют на ее работников. Одни правила существуют физически (охранные устройства), другие записаны в инструкциях, третьи основаны на устных указаниях начальников, четвертые – неформальные правила.

Культура организации:

У каждой организации есть своя культура (нормы поведения), ценности, традиции, которые также регламентируют действия работников.

Внешняя среда:

- это все, что окружает – государственные органы, управления, клиенты, конкурент.

Все внимание концентрируется по центрам ответственности (Ц.О).

| Центр ответственности | Продукция, работа, услуги |

| Цех 1 | |

| Цех 2 | |

| Цех 3 |

На пересечении строки и столбца будут элементы затрат.

Из таблицы можно получить ответы:

1) В каком Ц.О. возникли те или иные затраты;

2) Для какой цели возникли те или иные затраты, если суммирование производим по столбцу;

3) Какой вид ресурсов использовался, какая статья затрат (издержек).

Деятельность менеджера центра ответственности (Ц.О.) может быть измерена в виде результативности и эффективности Ц.О. (его работы).

Под результативностью подразумевается то, на сколько хорошо выполняет свою работу Ц.О., т.е. в какой мере он достигает желаемых или планируемых результатов.

Эффективность используется в инженерном смысле, т.е. количество единиц на входе и выходе Ц.О.

На входе - затраты, ресурсы, на выходе – Р. У, затраченные на работу.

Эффективная деятельность должна выражаться либо в производстве заданного объема продукции при минимальном использовании элементов входа, либо максимального объема продукции при заданном масштабе использования элементов входа.

Ц.О. всегда присущ результат, эффективность – нет. Эффективный Ц.О. – это такой, который выпускает продукцию с наименьшими затратами ресурсов. Ц.о. должен быть результативным и эффективным.

4. Разработка системы внутренней отчетности и контроля, их форм и содержания

В результате роста объемов деятельности многие предприятия приходят к децентрализации принятия решений, что делается путем выделения на предприятии центров ответственности. В результате повышается "управленческая прозрачность" предприятия - легче планировать и контролировать деятельность отдельных менеджеров и подразделений.

Структура предприятия, таким образом, может рассматриваться как совокупность центров ответственности, связанных между собой линиями ответственности. Образуется иерархия центров ответственности во главе с генеральным директором, который несет ответственность перед владельцами (учредителями, вкладчиками) предприятия за прибыльное ведение бизнеса. Далее следует несколько функциональных и/или штабных подразделений, тоже являющихся центрами ответственности, еще ниже - центры ответственности, которые могут состоять из секций, подсекций и даже отдельных работников.

Каждый центр ответственности имеет свои "входы" и "выходы". Для центра ответственности по производству или по продаже "выход" может быть оценен по стоимости продукции, для других центров ответственности "выход" может быть измерен стоимостью оказанных услуг, для третьих - качеством.

"Входы" могут быть оценены по произведенным затратам. В этом случае система учета по центрам ответственности должна обеспечить возможность отделения затрат, контролируемых данным центром ответственности, от неконтролируемых им. При этом важным фактором может оказаться метод отнесения затрат на центр ответственности. Например, если затраты на ремонт оборудования распределяются на данный центр ответственности, то возможность контроля этих затрат весьма ограничена, но если они относятся пропорционально часовой ставке за каждый час отработанного времени и ремонт производится по запросу ответственного исполнителя, то степень их контролируемости возрастает.

Возможно формирование центров ответственности с разной степенью полномочий и ответственности:

- центр затрат (ответственность за затраты);

- центр доходов (ответственность за выручку);

- центр прибыли (ответственность за прибыль, то есть и за затраты, и за выручку);

- центр инвестиций (ответственность центра прибыли плюс ответственность за размеры и эффективность капитальных вложений).

Порядок формирования центров ответственности зависит от сферы деятельности предприятия, от его мощности, отраслевой специфики, организационной структуры, технологического процесса и даже территориальной расположенности, поэтому решается в индивидуальном порядке. Практика выработала лишь некоторые ориентиры при выборе центра ответственности. Например, центры затрат - это чаще всего производственные подразделения, отдел закупок, отделы административно-управленческого аппарата и т.д. Оценка их деятельности зависит прежде всего от эффективности использования ресурсов - выпуска продукции и связанными с ним затратами. Центры продаж - коммерческие, маркетинговые, сбытовые подразделения, ответственные за реализацию. Основной показатель их деятельности - объем продаж, выручка от реализации. Центры прибыли - относительно самостоятельные подразделения, руководители которых ответственны и за затраты, и за продажи, а следовательно, и за размер получаемой прибыли.

По итогам этапа формирования центров ответственности разрабатывается "Классификатор центров ответственности", в котором закрепляются принципы их выделения, классификации и кодирования, и "Справочник центров ответственности", содержащий перечень центров ответственности предприятия.

Формирование механизма взаимодействия управленческого и финансового (собственно бухгалтерского) учета - одна из сложнейших проблем, решаемых при создании организационно-методологической модели. Здесь возможны различные варианты.

В практике западного учета применяются два варианта взаимосвязи управленческой и финансовой бухгалтерий с помощью контрольных счетов расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами говорят об интегрированной системе учета на предприятии. Во втором варианте (вариант автономии) используются парные контрольные счета одного и того же наименования ("счета-экраны").

Планом счетов бухгалтерского учета, действующим с 2002 г., также предусмотрена возможность параллельного ведения учета затрат в системах собственно бухгалтерского учета и управленческого (производственного) учета с использованием счетов-экранов 30-39 Плана счетов.

Однако оба варианта, хотя они и представляют собой разновидности автономии и интеграции, фактически реализованы в единой системе счетов. Они могут быть организованы при условии, что принципы, принятые в управленческом и финансовом учете, совпадают, чего на практике может и не быть. Исходя из этого, следует рассматривать и возможность использования третьего варианта - самостоятельной системы управленческого учета со своей системой регистров.

Целесообразность применения того или иного варианта определяется даже не размерами предприятия и объемами осуществляемых хозяйственных операций, а степенью отличий методологий управленческого и финансового учета. То есть организация финансового и управленческого учета в единой системе счетов не всегда позволяет учесть специфику принципов управленческого учета, а наличие автономных систем финансового и управленческого учета ведет к повышению трудоемкости работ, дублированию информации, появлению расхождений.

Впрочем, допустим и некий "промежуточный" вариант, например, ведение финансового и управленческого учета в разных планах счетов, но в рамках единой автоматизированной информационной системы. Подобные возможности реализуются в настоящее время большинством программ автоматизации деятельности предприятия. Естественно, что любой факт хозяйственной деятельности должен быть отражен в обеих подсистемах учета. Но при этом алгоритм учета для каждой подсистемы будет свой, поскольку в управленческом учете заложены свои учетные принципы, а кроме того, должна получить отражение расширенная информация, которая в финансовой бухгалтерии не учитывается. Это позволит устранить дублирование ввода информации и использовать принцип построения информационных систем: однократного ввода документа в систему и многократного использования.

Поскольку одна из главных задач постановки управленческого учета - удовлетворение информационных потребностей менеджеров различных уровней управления, весьма важным является перечень и содержание разработанных форм управленческой (внутренней) отчетности.

Существует ряд принципов, в соответствии с которыми формируются и предоставляются внутренние отчеты:

отчет должен быть адресным и конкретным;

отчет должен содержать оперативную информацию, полезную для принятия управленческих решений;

при составлении отчета следует учитывать психологические особенности и уровень подготовленности конкретного менеджера, для которого предназначен отчет. Необходимо знать пожелания менеджера относительно формы представления информации (например, табличная или графическая), состава показателей;

отчет не должен быть перегружен, информация в отчете должна быть систематизирована;

затраты на подготовку внутренней отчетности не должны превышать экономического эффекта от ее использования (принцип экономичности);

отчет должен быть "подготовленным", то есть он должен облегчать принятие решений.

Для реализации последнего принципа следует:

дополнять фактические показатели плановыми, а также данными предшествующих периодов. Такой отчет позволяет видеть развитие событий во времени, их динамику, а также выявлять существенные отклонения от плана для последующей "работы" с ними (выявление причин отклонений, виновников, принятие соответствующих решений);

дополнять отчетные формы текстовыми пояснениями (например, о причинах отклонений);

осуществлять классификацию информации в отчетных формах (например, в порядке возрастания или убывания показателей, благоприятные / неблагоприятные изменения и т.п.);

осуществлять расчет соответствующих аналитических показателей, например, маржинального дохода, рентабельности, безубыточности, отклонений в натуральных единицах и процентах и т.д.

Для создания на предприятии системы внутренней отчетности необходимо прежде всего определить перечень информации, которая необходима менеджерам различных структурных звеньев, а также степень оперативности / регулярности ее предоставления. Для этого, как правило, проводится специальное обследование системы управления предприятием, выявляются полномочия менеджеров различных уровней управления по принятию решений и их информационные потребности. В результате заполняется "Информационная карта", отражающая потребности в информации структурных единиц предприятия (табл.).

Таблица - Информационная карта

┌───────────────┬────────────────┬───────────────────┬──────────────────┐

│ Структурные │ Тип данных │ Перечень │ Периодичность │

│ единицы │(количественные/│ информации │ составления │

│ │ стоимостные) │ │ │

├───────────────┼────────────────┼───────────────────┼──────────────────┤

│Цеха основного│количественные/ │Выпуск готовой про-│Ежесменно │

│производства │стоимостные │дукции по видам │ │

├───────────────┼────────────────┼───────────────────┼──────────────────┤

│ │количественные/ │Незавершенное про-│Ежемесячно │

│ │стоимостные │изводство │ │

├───────────────┼────────────────┼───────────────────┼──────────────────┤

│ │количественные/ │Использование мате-│Ежесменно │

│ │стоимостные │риалов │ │

├───────────────┼────────────────┼───────────────────┼──────────────────┤

│ │количественные │Использование рабо-│Ежесуточно │

│ │ │чего времени │ │

├───────────────┼────────────────┼───────────────────┼──────────────────┤

│...............│................│.................. │................. │

├───────────────┼────────────────┼───────────────────┼──────────────────┤

│Вспомогательные│ │ │ │

│цеха и службы │ │ │ │

├───────────────┼────────────────┼───────────────────┼──────────────────┤

│Отдел снабжения│ │ │ │

├───────────────┼────────────────┼───────────────────┼──────────────────┤

│Отдел сбыта │ │ │ │

├───────────────┼────────────────┼───────────────────┼──────────────────┤

│Планово-эконо- │ │ │ │

│мический отдел │ │ │ │

└───────────────┴────────────────┴───────────────────┴──────────────────┘

Кроме самих форм должен быть проработан регламент их составления, передачи и обработки (порядок, сроки, ответственные).

В качестве примера рассмотрим подходы к формированию отчетов, использующих показатель маржинальной прибыли. Эти отчеты могут отражать:

вклады отдельных продуктов / услуг в результаты деятельности предприятия;

вклады внутренних сегментов (производственных подразделений) в результаты деятельности предприятия;

вклады внешних сегментов (зон реализации: географических зон, каналов реализации, торговых представительств) в результаты деятельности предприятия.

Форма отчета по зонам реализации приведена в табл.7.2. Используя такой отчет для анализа, можно оценить уровень прибыли как по продуктам, так и по "вкладам" в прибыль от каждой зоны реализации. Подобная информация необходима для оценки результатов деятельности и принятия решений в будущем с учетом прибыльности продукции на рынке.

Таблица - Отчет о вкладе продуктов по зонам реализации

┌───────────────────────┬───────────┬───────────────────────────────────┐

│ │ Итого │ Зоны реализации │

│ │ ├───────────┬───────────┬───────────┤

│ │ │ восток │ центр │ запад │

│ ├───────────┼───────────┼───────────┼───────────┤

│ │ Сумма │ Сумма │ Сумма │ Сумма │

│ ├───────┬───┼───────┬───┼───────┬───┼───────┬───┤

│ │ден.ед.│ % │ден.ед.│ % │ден.ед.│ % │ден.ед.│ % │

├───────────────────────┼───────┼───┼───────┼───┼───────┼───┼───────┼───┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ 8 │ 9 │

├───────────────────────┼───────┼───┼───────┼───┼───────┼───┼───────┼───┤

│1. Выручка от реализа-│ │ │ │ │ │ │ │ │

│ции, в т.ч.: │ Х │ │ Х │ │ Х │ │ Х │ │

│ 1.1. Продукт 1 │ Х │ │ Х │ │ Х │ │ Х │ │

│ 1.2. Продукт 2 │ Х │ │ Х │ │ Х │ │ Х │ │

├───────────────────────┼───────┼───┼───────┼───┼───────┼───┼───────┼───┤

│2. Переменная себесто-│ │ │ │ │ │ │ │ │

│мость реализованной│ Х │ │ Х │ │ Х │ │ Х │ │

│продукции, в т.ч.: │ │ │ │ │ │ │ │ │

│ 2.1. Продукт 1 │ Х │ │ Х │ │ Х │ │ Х │ │

│ 2.2. Продукт 2 │ Х │ │ Х │ │ Х │ │ Х │ │

├───────────────────────┼───────┼───┼───────┼───┼───────┼───┼───────┼───┤

│3. Маржинальный доход│ │ │ │ │ │ │ │ │

│до вычета затрат по│ Х │ │ Х │ │ Х │ │ Х │ │

│реализации, в т.ч.: │ │ │ │ │ │ │ │ │

│ 3.1. Продукт 1 │ Х │ │ Х │ │ Х │ │ Х │ │

│ (= 1.1 - 2.1) │ │ │ │ │ │ │ │ │

│ 3.2. Продукт 2 │ Х │ │ Х │ │ Х │ │ Х │ │

│ (= 1.2 - 2.2) │ │ │ │ │ │ │ │ │

├───────────────────────┼───────┼───┼───────┼───┼───────┼───┼───────┼───┤

│4. Расходы по реализа-│ │ │ │ │ │ │ │ │

│ции переменные, в т.ч.:│ Х │ │ Х │ │ Х │ │ Х │ │

│ 4.1. Продукт 1 │ Х │ │ Х │ │ Х │ │ Х │ │

│ 4.2. Продукт 2 │ Х │ │ Х │ │ Х │ │ Х │ │

├───────────────────────┼───────┼───┼───────┼───┼───────┼───┼───────┼───┤

│5. Полумаржа I, в т.ч.:│ Х │ │ Х │ │ Х │ │ Х │ │

│ 5.1. Продукт 1 │ Х │ │ Х │ │ Х │ │ Х │ │

│ (= 3.1 - 4.1) │ │ │ │ │ │ │ │ │

│ 5.2. Продукт 2 │ Х │ │ Х │ │ Х │ │ Х │ │

│ (= 3.2 - 4.2) │ │ │ │ │ │ │ │ │

├───────────────────────┼───────┼───┼───────┼───┼───────┼───┼───────┼───┤

│6. Постоянные специфи-│ │ │ │ │ │ │ │ │

│ческие расходы по зонам│ Х │ │ Х │ │ Х │ │ Х │ │

│реализации, в т.ч.: │ │ │ │ │ │ │ │ │

│- на содержание│ Х │ │ Х │ │ Х │ │ Х │ │

│агентств │ │ │ │ │ │ │ │ │

│- реклама │ Х │ │ Х │ │ Х │ │ Х │ │

├───────────────────────┼───────┼───┼───────┼───┼───────┼───┼───────┼───┤

│7. Вклад зоны (Полумар-│ Х │ │ Х │ │ Х │ │ Х │ │

│жа II) (= 5 - 6) │ │ │ │ │ │ │ │ │

├───────────────────────┼───────┴───┴───────┴───┴───────┴───┴───────┴───┤

│8. Общие (нераспределя-│ │

│емые) постоянные расхо-│ │

│ды, в т.ч.: │ │

│- исследовательская ра-│ │

│бота и разработки │ Х │

│- административные рас-│ │

│ходы │ Х │

├───────────────────────┼───────────────────────────────────────────────┤

│9. Чистый доход │ Х │

│(= 7 - 8) │ │

└───────────────────────┴───────────────────────────────────────────────┘

Среди принципов, используемых при составлении отчетности, необходимо выделить "иерархический" принцип (принцип многоступенчатой отчетности по уровням управления). В самом общем виде этот принцип схематично изображен на рис.7.1 (на примере холдинга и предприятия).

┌──────┐┌─────────────────────────────┐┌────────────────────────────────┐

│Уро- ││┌───────────────────────────┐││┌──────────────────────────────┐│

│вень 1│││Ежемесячный отчет президен-││││Ежемесячный отчет генеральному││

│ │││ту ││││директору ││

│ ││└──────┬─────────────┬──────┘││└───────┬───────────────┬──────┘│

│ ││ ‑ ‑ ││ ‑ ‑ │

│ ││┌──────┴─────┐┌──────┴──────┐││┌───────┴──────┐┌───────┴──────┐│

│ │││Отчет вице-││Отчет вице-││││Отчет замести-││Отчет замести-││

│Уро- │││президента ││президента по││││теля ген. ди-││теля ген. ди-││

│вень 2│││по производ-││маркетингу ││││ректора по││ректора по ма-││

│ │││ству ││ ││││производству ││ркетингу ││

│ ││└──────┬─────┘└──────┬──────┘││└───────┬──────┘└───────┬──────┘│

│ ││ ‑ ‑ ││ ‑ ‑ │

│ ││┌──────┴─────┐┌──────┴──────┐││┌───────┴──────┐┌───────┴──────┐│

│Уро- │││Отчет менед-││Отчет менед-││││Отчет началь-││Отчет менедже-││

│вень 3│││жера завода││жера региона││││ника цеха n ││ра региона n ││

│ │││n ││n ││││ ││ ││

│ ││└──────┬─────┘└─────────────┘││└───────┬──────┘└───────┬──────┘│

│ ││ ‑ ││ ‑ ‑ │

│ ││┌──────┴─────┐ ││┌───────┴──────┐┌───────┴──────┐│

│Уро- │││Отчет менед-│ │││Отчет бригади-││Отчет менедже-││

│вень 4│││жера цеха n │ │││ра бригады n ││ра продукта n ││

│ ││└────────────┘ ││└──────────────┘└──────────────┘│

│ ││ Холдинг ││ Предприятие │

└──────┘└─────────────────────────────┘└────────────────────────────────┘

Рис. - Схема предоставления внутренней отчетности

Реализация "иерархического" принципа предполагает, что по мере увеличения уровня руководства, которому предоставляется отчет, детализация отчета уменьшается.

Вариант формы "иерархического" отчета представлен ниже в табл. На предприятии выделены три уровня управления: участки, цеха и предприятие в целом - в результате образуется многоступенчатая схема отчетности.

Таблица - Структура отчетов центров ответственности по уровням управления

┌────────────────────────────┬──────────┬────────────┬─────────┬────────┐

│ Затраты │ По плану │ Отклонение │ Причина │Виновник│

├────────────────────────────┴──────────┴────────────┴─────────┴────────┤

│Уровень 4. Цех 18. Отчет начальника участка N 2 │

├────────────────────────────┬──────────┬────────────┬─────────┬────────┤

│Статья 1 │ │ │ │ │

│Статья 2 │ │ │ │ │

│............. │ │ │ │ │

│Статья N │ │ │ │ │

│Всего: │ │ │ │ │

├────────────────────────────┴──────────┴────────────┴─────────┴────────┤

│Уровень 3. Цех N 18. Отчет начальника цеха │

├────────────────────────────┬──────────┬────────────┬─────────┬────────┤

│Участок N 1 │ │ │ │ │

│Участок N 2 │ │ │ │ │

│Участок N 3 │ │ │ │ │

│Всего прямые затраты: │ │ │ │ │

│Общецеховые затраты, в т.ч.:│ │ │ │ │

│Статья 1 │ │ │ │ │

│Статья 2 │ │ │ │ │

│.......... │ │ │ │ │

│Статья N │ │ │ │ │

│Всего по цеху │ │ │ │ │

├────────────────────────────┴──────────┴────────────┴─────────┴────────┤

│Уровень 2. Основное производство. Отчет заместителя генерального дирек-│

│ тора по производству │

├────────────────────────────┬──────────┬────────────┬─────────┬────────┤

│Цех N 4 │ │ │ │ │

│Цех N 11 │ │ │ │ │

│Цех N 18 │ │ │ │ │

│Всего по основному производ-│ │ │ │ │

│ству │ │ │ │ │

│Общепроизводственные затраты│ │ │ │ │

├────────────────────────────┴──────────┴────────────┴─────────┴────────┤

│Уровень 1. Предприятие. Отчет генерального директора начальнику произ-│

│ водственного дивизиона холдинга │

├────────────────────────────┬──────────┬────────────┬─────────┬────────┤

│По основному производству │ │ │ │ │

│По обслуживающему производс-│ │ │ │ │

│тву │ │ │ │ │

│Общехозяйственные │ │ │ │ │

│Коммерческие │ │ │ │ │

│Прочие │ │ │ │ │

│Всего по предприятию │ │ │ │ │

└────────────────────────────┴──────────┴────────────┴─────────┴────────┘

Разработка концепции и выбор программы для автоматизации управленческого учета. Реализация проекта автоматизации в ходе постановки системы управленческого учета является "процессом в процессе", имеет свою длительность, этапы (предпроектный, проектный, внедрения), свои риски и свой эффект. Данный этап может (и должен) быть "вплетен" в процесс постановки управленческого учета, в нем должны быть учтены все требования к разрабатываемой системе управленческого учета, он же, в свою очередь, влияет на конкретные регламенты, разделение функций, способы представления информации в управленческом учете.

При определении требований к будущей системе автоматизации должны быть задействованы представители всех служб, которые в дальнейшем будут эксплуатировать данную систему.

Возможности автоматизации в настоящее время разнообразны, их выбор зависит от множества факторов, например:

размера предприятия, сложности его структуры;

отраслевой принадлежности;

имеющихся на предприятии программных продуктов.

Выбирая программу для автоматизации управленческого учета, необходимо прежде всего исследовать уже применяемые (если таковые имеются) программы или отдельные модули автоматизации (в области планирования, складского учета, оперативного и бухгалтерского учета и т.п.), а также возможности их использования для автоматизации управленческого учета или же интеграции с внедряемой информационной системой.

Итак, решение о выборе того или иного программного продукта индивидуально для конкретного предприятия и связано с учетом множества рассмотренных выше факторов.

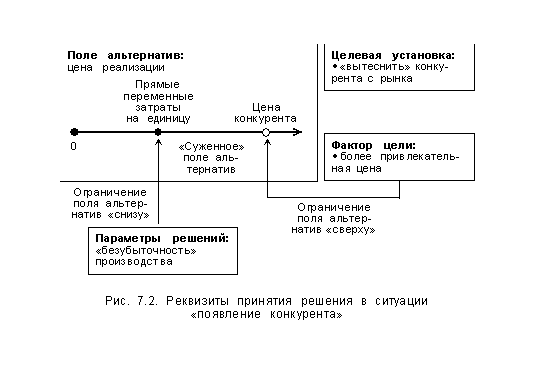

Разработка процедур принятия решений на основе информации управленческого учета. Как известно каждая ситуация принятия решений характеризуется определенным набором реквизитов:

поле альтернатив (набор вариантов решений, которые можно принять в данной ситуации);

параметры решений (внешние и внутренние условия, которые должны быть приняты во внимание при принятии решений и которые "сужают" поле альтернатив);

целевые установки (цели или группы целей, на достижение которых должно быть направлено принятое решение);

факторы цели (факторы, содействующие достижению целей).

Например, предприятие столкнулось с ситуацией, когда появление на рынке конкурента с аналогичными продуктами привело к уменьшению занимаемой доли рынка.

Цель, которую предприятие стремится достичь в данной ситуации, можно сформулировать следующим образом: "поправить" свое положение на рынке.

Очевидно, что эта целевая установка может иметь по крайней мере два варианта:

1) "отвоевать" у конкурента хотя бы часть рынка. Факторами этой цели могут, например, быть:

условия, предлагаемые покупателю, должны быть не хуже условий, предлагаемых конкурентом;

эффективная реклама;

2) полностью "вытеснить" конкурента с рынка. Факторы цели:

условия, предлагаемые покупателю, должны быть лучше условий, предлагаемых конкурентом;

эффективная реклама.

Предположим, предприятие решается на реализацию второго варианта. Очевидно, что главным фактором цели будет обеспечение покупателям более привлекательных условий. Возможно, такие условия, как порядок оплаты, порядок поставки, порядок послепродажного обслуживания, предприятию изменить не удастся, тогда главным (и единственным) из условий становится цена реализации данной продукции.

Найдем альтернативы решения в данной ситуации. Теоретически значение цены может быть от 0 до бесконечности. Однако с учетом сформулированного фактора цели возможная цена реализации оказывается ограниченной сверху ценой, предлагаемой в настоящее время конкурентом.

Другим ограничением (параметром решения) является получаемый от данного вида продукции маржинальный доход - он должен быть как минимум неотрицательным для обеспечения безубыточного производства данного вида продукции. Таким образом, рассматриваемое поле альтернатив сужается до диапазона "прямые переменные затраты на единицу - цена конкурента". Реквизиты данной ситуации представлены на рис.7.2.

"Рис. Реквизиты принятия решения в ситуации "появления конкурента"

Управленческий учет играет очень важную роль в принятии решений. В процессе выполнения своих функций менеджеры постоянно сталкиваются с проблемой выбора оптимального варианта действий. При этом возникают типичные вопросы: что производить, как производить, где продавать продукт, какую цену назначать и т.д. В качестве примеров типичных ситуаций для управленческого учета, требующих принятия управленческих решений, можно привести:

- планирование производственной программы и выбор ассортимента продукции (работ, услуг);

- ценообразование, в том числе расчет цен, обеспечивающих достижение целевых показателей деятельности, а также трансфертное ценообразование, используемое при обмене полуфабрикатами и изделиями между различными подразделениями одного предприятия;

- выбор варианта организации процесса снабжения комплектующими (приобретение комплектующих у сторонних поставщиков или организация собственного производства комплектующих), включающий в себя рассмотрение как финансовых, так и нефинансовых факторов. Финансовые факторы связаны с величиной затрат. В дополнение к ним анализируют нефинансовые факторы, например:

будет ли обеспечиваться необходимое качество?

будут ли выполнены сроки поставок?

не произойдет ли неожиданное увеличение цен?

будет ли оборудование использовано для производства другой продукции?

- оценка целесообразности принятия дополнительного заказа по цене ниже обычной или рыночной. Такой подход целесообразно применять в случае:

резкого спада производства;

наличия свободных производственных мощностей;

столкновения фирмы с острой производственной конкуренцией;

- определение "вклада" отдельных подразделений предприятия в общие результаты деятельности для выбора наиболее прибыльных направлений, а также для оценки деятельности руководителей подразделений (менеджеров различных уровней управления) для определения размеров их стимулирования;

- оценка целесообразности ликвидации неприбыльного сегмента деятельности (подразделения, продукта, услуги);

- выбор варианта капитальных вложений, анализ эффективности мероприятий по модернизации оборудования. Эта проблема характерна не столько для оперативного управления, сколько для решения вопросов стратегического развития предприятия. Такие решения должны быть должным образом проанализированы и обоснованы, поскольку действуют они длительное время;

- сохранение достигнутого уровня прибыли.

Таким образом, информация, получаемая в системе управленческого учета, используется для принятия управленческих решений как долгосрочного, так и краткосрочного характера, в самых разнообразных ситуациях.

Выработка регламентов действий всех служб в рамках системы управленческого учета и закрепление их в соответствующих корпоративных стандартах - внутренних нормативных документах, регламентирующих применение на предприятии управленческого учета.

Всю совокупность указанных документов можно разделить на две группы:

стандартизирующие объекты управления в рамках управленческого учета;

стандартизирующие способы реализации в отношении этих объектов различных функций управления.

К первой группе документов относятся классификаторы и справочники.

Классификаторы определяют признаки классификации, которые используются для выделения и группировки объектов управления.

Справочники содержат перечень выделенных на предприятии объектов управления.

К обязательным можно отнести:

классификатор (справочник) мест возникновения затрат и центров ответственности;

классификатор затрат и справочник статей затрат;

классификатор (справочник) носителей затрат.

Совокупность документов, регламентирующих практическое применение методологической модели, можно условно разбить на следующие блоки:

документы, регламентирующие ведение учета затрат;

документы, регламентирующие процедуру планирования;

документы, регламентирующие калькулирование себестоимости;

документы, регламентирующие порядок реализации функции контроля;

документы, регламентирующие принятие решений;

организационные документы, регламентирующие деятельность служб предприятия в рамках системы управленческого учета.

Например, в блоке контроля можно выделить две группы документов.

Первая группа документов призвана обеспечить контроль за сохранностью и рациональное использование активов предприятия.

В рамках этой группы могут быть подготовлены, например:

"Положение (инструкция) о порядке проведения инвентаризации материалов (незавершенного производства, готовой продукции, бракованной продукции, отходов) на центральном складе Предприятия (кладовых цехов, на рабочих местах)";

"Положение (инструкция) о материальной ответственности лиц, связанных с заготовлением, хранением, внутренним перемещением и использованием товарно-материальных ценностей".

Вторая группа документов призвана обеспечить контроль за деятельностью структурных единиц предприятия - центров ответственности. Эта группа документов определяет:

набор контрольных показателей, используемых для оценки деятельности каждого центра ответственности;

порядок формирования нормальных величин контрольных показателей;

порядок определения фактических величин контрольных показателей;

порядок оценки деятельности центров ответственности на основе данных проведенного анализа.

Блок организационных документов представляет собой совокупность документов, регламентирующих общие аспекты деятельности подразделений и сотрудников, непосредственно участвующих в работе системы управленческого учета, например:

"Положение об управлении учета и контроля";

"Положение об отделе методологии";

"Должностная инструкция экономиста (специалиста по управленческому учету)".

Документы этого блока разрабатываются в соответствии с общими для всех организационных документов подходами. Более подробно вопросы теории и практики разработки корпоративных стандартов рассматриваются в книге: Николаева С.А., Шебек С.В. Корпоративные стандарты: от концепции до инструкции, практика разработки. - М: Книжный мир, 2002.

Итак, нами были рассмотрены основные задачи, возникающие при постановке управленческого учета. В любом случае, решение этих задач должно начинаться с проведения на предприятии "инвентаризации" существующей системы управления, чтобы максимально учесть и использовать имеющийся управленческий опыт.

Говоря о направлениях дальнейшего развития управленческого учета, в качестве возможных примеров можно привести концепции контроллинга и стратегического планирования. Организация системы контроллинга характерна для ведения учета для целей управления в Германии и США, однако интерес к ней проявляется и на российских предприятиях. Контроллинг - явление более емкое, более разнообразное по включаемым в него целям, задачам, функциям и методам. Контроллинг можно определить как систему управления процессом достижения целей предприятия, интегрирующую учет, оперативное и стратегическое планирование и анализ, контроль затрат и результатов, маркетинг и принятие решений в единую систему управления предприятием. Таким образом, по сравнению с системой управленческого учета контроллинг охватывает новые элементы: разработку стратегии, координацию целей, управление маркетингом (см., например, Майер Э. Контроллинг как система мышления и управления: Пер. с нем. / Под ред. С.А. Николаевой. - М.: Финансы и статистика, 1993). Стратегическое планирование - также одно из направлений совершенствования управленческого учета. Как следует из названия, основное внимание здесь направлено на управление будущим предприятия: выявление долгосрочных целей, путей развития предприятия, формирование стратегии, способствующей достижению этих целей, контроль и анализ хода реализации разработанной стратегии.

Поиск по сайту: