АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ рентабельности производственных фондов

| Показатели | Отч.год | Пред.год | Откл. |

| Балансовая прибыль | -609 | ||

| Стоимость внеоборотных активов | -791 | ||

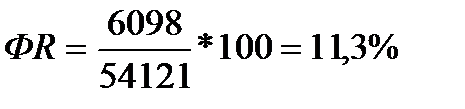

| Фондорентабельность, % | 10,3 | 11,3 | -1,0 |

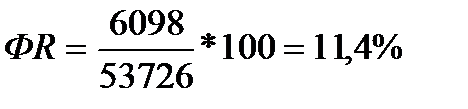

1.Определим величину влияния изменения среднегодовой стоимости внеоборотных активов:

11,4 – 11,3 = +0,1 %

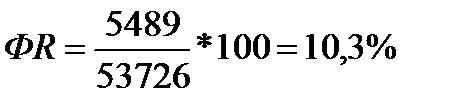

2.Определим величину влияния изменения суммы прибыли на рентабельность фондов:

10,3 – 11,4 = - 1,1 %

3.Определим общую величину влияния всех факторов на рентабельность фондов:

+0,1 – 1,1 = - 1,0 %

Вывод: рентабельность фондов за отчетный год по сравнению с предыдущим снизилась на 1,0 %.

На это отрицательно повлияло снижение балансовой прибыли на 609 тыс. руб., что снизило рентабельность на 1,1 %.

Положительным фактором является уменьшение стоимости внеоборотных фондов на 791 тыс. руб., что увеличило рентабельность на 0,1 %.

Прямым резервом увеличения рентабельности фондов является увеличение балансовой прибыли и снижение среднегодовой стоимости внеоборотных активов.

Поиск по сайту: