АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Макроэкономическая политика при фиксированном обменном курсе

Денежная политика. Увеличение количества денег в результате расширения внутренних компонентов обеспечения ими ведет к снижению ставки процента, что вызывает рост инвестиций и, соответственно, дохода. Рост дохода обусловливает увеличение импорта, ухудшение торгового баланса и уменьшение чистого притока капитала (последнее — вследствие снижения ставки процента). Это ведет, с одной стороны, к повышению спроса на иностранную валюту, с другой — к снижению ее предложения, и одновременно — к дефициту официального резервного счета и сокращению валютных резервов.

Некоторое время центральный банк способен нейтрализовывать влияние утечки валюты на количество денег, но в течение

332 Глава 10. Макроэкономическое равновесие

длительного периода из-за потери запасов международных резервов поддерживать повышенный уровень количества денег и финансировать дефицит торгового баланса невозможно. В конце концов количество денег должно вернуться к исходному уровню с более высокой ставкой процента и более низким доходом. При этом меняется структура денег центрального банка относительно их происхождения: уменьшается доля международных резервов и растет доля внутренних (рис. 10.15).

Рис. 10.15. Последствия экспансивной денежной политики при фиксированном обменном курсе

Исходя из одновременного внутреннего и внешнего равновесия, экспансивная денежная политика обусловливает сдвиг кривой LM вправо. Краткосрочное общеэкономическое равновесие Е* характеризуется более низкой ставкой процента и более высоким уровнем дохода. Поскольку оно находится ниже кривой ВР, предполагается дефицит торгового баланса. В результате связанного с этим уменьшения валютных резервов при отсутствии стерилизации происходит сокращение количества денег (выражается сдвигом кривой LM влево), которое вызывает рост ставки процента, уменьшение дохода и дефицита торгового баланса. Адаптация длится до тех пор, пока в точке Е не достигается первоначальное одновременное внутреннее и внешнее равновесие.

|

| где ANK — чистый приток капитала; DN — спрос на валюту; DA — предложение валюты. |

Течение экспансивной денежной политики при фиксированном обменном курсе можно представить в виде цепочки:

и макроэкономическая политика 333

Таким образом можно сделать вывод о том, что количество денег при системе фиксированного курса представляет собой эндогенную переменную и денежная политика в длительном периоде не оказывает влияния на доход и ставку процента. Данный факт не зависит от реакции международных потоков капитала на ставку процента.

Фискальная политика. Экспансивная фискальная политика, заключающаяся в увеличении государственных расходов, финансируемых за счет кредитов частного сектора, ведет к росту дохода и повышению ставки процента. Рост дохода в результате увеличения импорта вызывает ухудшение торгового баланса. Повышение ставки процента обусловливает увеличение чистого притока капитала. Следовательно, официальный резервный счет находится под влиянием двух противоположных сил, поскольку сальдо торгового баланса теснит (уменьшает) валютную позицию, а сальдо счета движения капитала тяготеет к позиции избытка. Имеет официальный резервный счет дефицит или избыток, зависит от реакции международных потоков капитала на ставку процента. Данная реакция является решающим фактором для окончательного изменения дохода и ставки процента в результате фискальной политики.

|

| Рис. 10.16. Последствия экспансивной фискальной политики при фиксированном обменном курсе |

Влияние фискальной политики на ставку процента при высокой степени реакции представлено на рис. 10.16. Рост государственных расходов, финансируемых за счет государственного долга, ведет к сдвигу кривой IS вправо—вверх с установлением краткосрочного равновесия в точке Е* при избытке официального резервного счета. Последний обусловливает рост количества денег, который выражается сдвигом кривой LM вправо—вниз. Новое одновременное внутреннее и внешнее равновесие достигается в точке Е**.

334 Глава 10. Макроэкономическое равновесие

Последствия экспансивной фискальной политики при фиксированном обменном курсе и высокой степени реакции международного движения капитала на ставку процента представлены следующей цепочкой:

При низкой степени реакции международных потоков капитала на ставку процента кривая ВР имеет более крутой вид, чем кривая LM'. В этом случае притока капитала недостаточно для покрытия дефицита торгового баланса, возникающего в результате экспансивной фискальной политики. Последствиями являются утечка валютных резервов, уменьшение количества денег внутри страны, а также более высокая ставка процента и более низкий доход по сравнению с вышеописанным вариантом.

В результате можно сделать вывод о том, что при системе фиксированного обменного курса фискальная политика влияет на доход и ставку процента в долгосрочном периоде. Воздействие на доход усиливается при высокой степени реакции международного движения капитала на ставку процента.

Комбинированное применение денежной и фискальной политики. Мы рассмотрели долгосрочное влияние денежной и фискальной политики на одновременное внутреннее и внешнее равновесие. Исходя из неравновесия в исходном состоянии, проанализируем, в какой мере в результате одновременного применения соответствующих инструментов экономической политики могут быть достигнуты определенный доход при полной занятости и равновесие платежного баланса.

Принципиальным является положение о том, что для достижения данных целей необходимы два независимых инструмента. Рассмотрев в качестве таковых исключительно денежную и фискальную политику, можно получить две исходные позиции, представляющие особый интерес для анализа: во-первых, ситуация неполной занятости при одновременном дефиците официального резервного счета; во-вторых, исходное положение, при котором для обеспечения дохода при полной занятости необходим избыточный спрос (при этом ликвидируется дефицит официального резервного счета).

и макроэкономическая полшпика 335

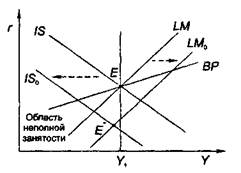

При неполной занятости и дефиците официального резервного счета (точка Е* на рис. 10.17) должна проводиться комбинированная политика: посредством экспансивной фискальной политики следует увеличить доход (с негативным побочным эффектом растущего импорта и ухудшающимся в связи с этим сальдо торгового баланса) и одновременно с помощью контрактивной денежной политики, которая обусловливает рост внутренней ставки процента, повысить чистый приток капитала и выравнять тем самым платежный баланс.

Рис 10 17. Комбинированное применение денежной и фискальной политики при фиксированном курсе

Принцип эффективной классификации рынка, выдвинутый Р. Манделлом, заключается в том, что каждый из инструментов должен быть предназначен для тех целей, на которые он оказывает особенно сильное влияние. Следовательно, фискальная политика должна быть направлена на внутри-, а денежная — на внешнеэкономические цели.

Однако применение комбинированной политики при всей простоте аргументации все же не лишено недостатков: во-первых, вызванный повышением ставки процента дополнительный чистый приток капитала может иметь место только в краткосрочном периоде. По этой причине не ликвидируются структурные ситуации неравновесия. Кроме того, при беспрерывных дефицитах торгового баланса вкладчики ожидают обесценения валютного курса и поэтому предпочитают другие валюты. Во-вторых, сильно растущая ставка процента оказывает влияние как на структуру, так и на размеры внутреннего поглощения, а следовательно, рост ставки процента может быть допущен лишь в ограниченном объеме.

336_____________ Глава 10. Макроэкономическое равновесие

Поиск по сайту: