АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Отчет по устойчивости

Отчет по устойчивости содержит информацию, позволяющую провести постоптимальный анализ решения задачи. Цель анализа заключается в определении таких границ изменения исходных данных задачи (коэффициентов целевой функции и правых частей ограничений), при которых ранее найденный оптимальный план сохраняет свою оптимальность и в изменившихся условиях.

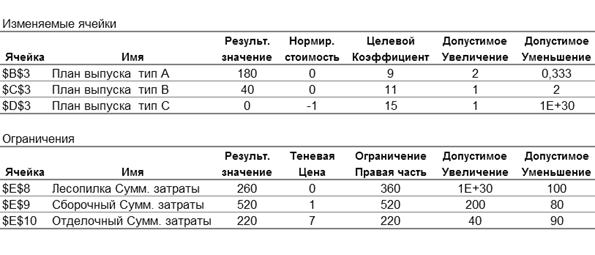

Отчет состоит из двух таблиц, изображенных на рисунке 9.

Рис. 9.

В первой таблице (Изменяемые ячейки) приводится следующая информация о переменных:

· результирующее значение– оптимальные значения переменных;

· нормированная стоимость – ее величина равна значению соответствующей симплексной оценки с противоположным знаком. Для невыпускаемой продукции нормированная стоимость показывает, на сколько изменится целевая функция при принудительном включении единицы этой продукции в оптимальное решение;

· коэффициенты целевой функции;

· предельные значения приращения коэффициентов целевой функции, которые показывают на сколько можно увеличить и уменьшить каждый целевой коэффициент в отдельности, сохраняя при этом оптимальные значения переменных.

Во второй таблице (ограничения) приводятся аналогичные значения для ограничений задачи:

· величины использованных ресурсов (левые части ограничений) при оптимальном плане выпуска продукции;

· теневые цены, т.е. оптимальные значения двойственных переменных, которые показывают, как изменится целевая функция при изменении соответствующего запаса ресурса на единицу;

· исходные запасы ресурсов (правые части ограничений);

· предельные значения приращений ресурсов (их допустимое увеличение и уменьшение), при которых сохраняется оптимальный план двойственной задачи и базисный набор переменных, входящих в оптимальное решение исходной задачи (ассортимент выпускаемой продукции).

Используем результаты отчета по устойчивости для проведения постоптимального анализа в нашей задаче:

.

.

Исследуем сначала влияние на оптимальный план изменений коэффициентов целевой функции – цен реализации продукции.

Из первой таблицы следует, что оптимальный план  производства компьютерных столов не изменится, если первоначальная цена

производства компьютерных столов не изменится, если первоначальная цена  долл. стола типа А возрастет на 2 доллара или уменьшится на 0,333 доллара. Другими словами, условие сохранения оптимального плана

долл. стола типа А возрастет на 2 доллара или уменьшится на 0,333 доллара. Другими словами, условие сохранения оптимального плана  при изменении цены стола А имеет вид:

при изменении цены стола А имеет вид:  , т.е.

, т.е.  .

.

Аналогично, условие сохранения оптимального плана при изменении цены  стола В имеет вид:

стола В имеет вид:  или

или  .

.

Наконец, при изменении цены стола типа С ранее найденный план останется оптимальным, если исходная цена  возрастет не более чем на 1 доллар. В то же время любое уменьшение цены

возрастет не более чем на 1 доллар. В то же время любое уменьшение цены  не влияет на оптимальный план , так как число

не влияет на оптимальный план , так как число  равно

равно  , т.е. практически является бесконечно большим числом. Таким образом, условие сохранения оптимальности плана при изменении цены примет вид

, т.е. практически является бесконечно большим числом. Таким образом, условие сохранения оптимальности плана при изменении цены примет вид  . Это означает, что столы вида С не выгодно выпускать (

. Это означает, что столы вида С не выгодно выпускать ( ), если цена на них будет не выше 16 долларов. Если же цена превысит 16 долларов за стол, то план перестанет быть оптимальным, и в новом оптимальном решении

), если цена на них будет не выше 16 долларов. Если же цена превысит 16 долларов за стол, то план перестанет быть оптимальным, и в новом оптимальном решении  будет положительным т.е. производство столов типа С станет выгодным.

будет положительным т.е. производство столов типа С станет выгодным.

Оценим теперь влияние на оптимальный план изменений правых частей ограничений – запасов трудовых ресурсов на разных производственных участках. Интерпретация данных второй таблицы отчета зависит от того, является ли исследуемое ограничение связанным (активным), или не связанным. Если ограничение не связанное, то соответствующий ему ресурс недефицитен и уменьшение его запаса на величину, не превышающую избытка, не влияет на план выпуска . Тем более не изменяет оптимальный план увеличение запаса недефицитного ресурса, приводя только к возрастанию неизрасходованного остатка. Если же ограничение - связанное, т.е. соответствующий ресурс дефицитен и расходуется полностью, то любое изменение его запаса изменяет объем выпускаемой продукции. Единственное, что можно определить в данном случае, это диапазон изменения запаса ресурса, гарантирующий сохранение прежнего ассортимента выпускаемой продукции.

О дефицитности ресурса можно судить либо по статусу ограничения в третьей таблице отчета о результатах, либо по значению теневой цены из второй таблицы отчета по устойчивости – дефицитный ресурс имеет положительную теневую цену, а недефицитный – нулевую.

Из первой строки второй таблицы видим, что на лесопилке трудоресурсы избыточны, так как их теневая цена  . Следовательно, оптимальный план выпуска продукции не изменится, если запас трудовых ресурсов

. Следовательно, оптимальный план выпуска продукции не изменится, если запас трудовых ресурсов  уменьшится на величину избытка в 100 чел.-час., или увеличится на любое сколь угодно большое число. Таким образом, условие сохранения оптимального плана при изменении объема трудоресурсов на лесопилке имеет вид:

уменьшится на величину избытка в 100 чел.-час., или увеличится на любое сколь угодно большое число. Таким образом, условие сохранения оптимального плана при изменении объема трудоресурсов на лесопилке имеет вид:  .

.

Во второй и третьей строках таблицы теневые цены положительны, значит трудоресурсы в сборочном и отделочном цехах дефицитны – при оптимальных объемах производства используются полностью. Следовательно, любое изменение их количества приведет к изменению оптимального плана . В этом случае числа из столбцов Допустимое увеличение и Допустимое уменьшение дают границы изменения запасов ресурса, обеспечивающие сохранение прежнего состава базисных (положительных) переменных оптимального плана – ассортимента выпуска продукции.

Итак, при изменении объемов ресурсов в сборочном цехе в пределах  , т.е. при

, т.е. при  ассортимент выпуска не изменится.

ассортимент выпуска не изменится.

Аналогично, если объем трудоресурсов в отделочном цехе будет находится в пределах  , т.е. при

, т.е. при  , то ассортимент выпуска не изменится.

, то ассортимент выпуска не изменится.

На экономическом языке это означает, что если запасы ресурсов изменяются в указанных пределах, то по оптимальному плану по-прежнему надо выпускать только столы типа А и В, но уже в новых объемах.

Напомним, что теневая цена ресурса численно равна изменению оптимального значения целевой функции при увеличении (уменьшении) запаса данного ресурса на единицу. Как видно из таблицы, теневая цена трудоресурса в сборочном цехе  , а в отделочном цехе

, а в отделочном цехе  . Условие сохранения теневых цен (оптимальных значений двойственных переменных

. Условие сохранения теневых цен (оптимальных значений двойственных переменных  ) совпадает с условиями сохранения базиса оптимального плана. Следовательно, привлечение одной дополнительной единицы ресурса в сборочный цех приведет к увеличению суммарного дохода на 1 доллар, а одна дополнительная единица ресурса в отделочном цехе увеличит суммарный доход на 7 долларов. Отсюда ясно, что если появится возможность вовлечь в производство дополнительные ресурсы в количестве, например, 30 человеко-часов, то направить их надо в отделочный цех, так как это увеличит прибыль на

) совпадает с условиями сохранения базиса оптимального плана. Следовательно, привлечение одной дополнительной единицы ресурса в сборочный цех приведет к увеличению суммарного дохода на 1 доллар, а одна дополнительная единица ресурса в отделочном цехе увеличит суммарный доход на 7 долларов. Отсюда ясно, что если появится возможность вовлечь в производство дополнительные ресурсы в количестве, например, 30 человеко-часов, то направить их надо в отделочный цех, так как это увеличит прибыль на  долларов. Заметим, что при этом оптимальный план производства компьютерных столов изменится, но сохранится его структура – ассортимент выпускаемой продукции.

долларов. Заметим, что при этом оптимальный план производства компьютерных столов изменится, но сохранится его структура – ассортимент выпускаемой продукции.

Поиск по сайту: