АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Деньги. Денежное обращение

Деньги - важнейшая макроэкономическая категория, позволяющая анализировать инфляционные процессы, циклические колебания, механизм достижения равновесия в экономике, согласованность работы товарного и денежного рынков и т. д.

Деньги - вид финансовых активов, который может быть использован для сделок. Наиболее характерная черта денег - их высокая ликвидность, т. е. способность быстро и с минимальными издержками обмениваться на любые другие виды активов.

Обычно выделяют три основные функции денег:

1) средство обмена;

2) мера стоимости (измерительный инструмент для сделок);

3) средство сбережения или накопления богатства.

В современной экономике платежи за товары и услуги (деньги как средство обмена) осуществляются тремя способами:

а) путем передачи денежных знаков;

б) посредством записей на счетах в банках;

в) документами, удостоверяющими задолженность одного лица другому.

На этом основании различают три вида платежных средств: наличные деньги (банкноты, монеты), жироденьги (чеки, текущие счета), долговые деньги (векселя частных лиц, обязательства). Первые два типа платежных средств создаются банковской системой, а третий — не банками.

Как мера стоимости деньги являются единицей счета, с которой могут сравниваться ценности различных товаров.

Деньги являются удобной формой сохранения богатства главным образом в силу своей ликвидности. Эта функция денег является очень важной, поскольку люди живут не только настоящим, но и будущим и создают резервы. Поэтому в качестве средства сбережения деньги являются своеобразным мостом между настоящим и будущим, позволяют людям обрести спокойствие относительно будущего. Вместе с тем деньги как форма сохранения богатства имеют и некоторые недостатки. Они, во-первых, не приносят их владельцам доход и, во-вторых, обесцениваются в период инфляции. Поэтому для сохранения ценности помимо денег используются и другие активы — акции, облигации, недвижимость, драгоценности.

Количество денег в стране контролируется государством (монетарная, или денежная, политика), на практике эту функцию осуществляет Центральный Банк. Для измерения денежной массы используются денежные агрегаты: Ml, M2, МЗ, L (в порядке убывания степени ликвидности). Состав и количество используемых денежных агрегатов различаются по странам. Согласно классификации, используемой в США, денежные агрегаты представлены следующим образом:

M1 - наличные деньги вне банковской системы, депозиты до востребования, дорожные чеки, прочие чековые депозиты;

М2 – M1 плюс нечековые сберегательные депозиты, срочные вклады (до 100 000 долл.), однодневные соглашения об обратном выкупе и др.;

МЗ - М2 плюс срочные вклады свыше 100 000 долл., срочные соглашения об обратном выкупе, депозитные сертификаты и др.;

L - МЗ плюс краткосрочные казначейские облигации, коммерческие бумаги и пр.

В макроэкономическом анализе чаще других используются агрегаты M1 и М2. Иногда выделяются показатель наличности (МО или С от англ. currency) как часть M1, а также показатель «Квазиденьги» (QM) как разность между М2 и M1, т. е., главным образом, сберегательные и срочные депозиты, тогда M2 = M1 + QM.

Динамика денежных агрегатов зависит от многих причин, в том числе от движения процентной ставки. Так, при росте ставки процента агрегаты М2, МЗ могут опережать M1, поскольку их составляющие приносят доход в виде процента. В последнее время появление в составе M1 новых видов вкладов, приносящих проценты, сглаживает различия в динамике агрегатов, обусловленные движением ставки процента.

В российской статистике чаще всего используются агрегаты M1 («Деньги»), «Квазиденьги» (срочные и сберегательные депозиты) и М2 («Широкие деньги»).

В соответствии с методологией составления денежного обзора в российской банковской статистике выделяются следующие показатели:

- «Деньги» - все денежные средства в экономике страны, которые могут быть немедленно использованы как платежное средство. Данный агрегат формируется как совокупность агрегатов «Деньги вне банков» и «Депозиты до востребования» в банковской системе;

- «Квазиденьги» - депозиты банковской системы, которые непосредственно не используются как платежное средство и менее ликвидны, чем «Деньги». Включают срочные депозиты в валюте Российской Федерации и все депозиты в иностранной валюте. Совокупность агрегатов «Деньги» и «Квазиденьги» формирует агрегат «Широкие деньги».

В национальном определении (в отличие от международной методологии денежного обзора) денежная масса рассчитывается как агрегат М2. В этом случае в составе денежной массы выделяются следующие компоненты:

- Наличные деньги в обращении (денежный агрегат МО) - наиболее ликвидная часть денежной массы, доступная для немедленного использования в качестве платежного средства. Включает банкноты и монету в обращении;

- Безналичные средства включают остатки средств нефинансовых предприятий, организаций, индивидуальных предпринимателей, населения на расчетных, текущих, депозитных и иных счетах до востребования (в том числе счетах для расчетов с использованием пластиковых карт) и срочных счетах, открытых в кредитных организациях в валюте Российской Федерации;

- Денежная масса (М2) рассчитывается как сумма наличных денег в обращении и безналичных средств. В показатель денежной массы в национальном определении, в отличие от аналогичного показателя, исчисленного по методологии составления денежного обзора (как сумма агрегатов «Деньги» и «Квази-деньги»), не включаются депозиты в иностранной валюте.

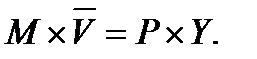

Количественная теория денег определяет спрос на деньги с помощью уравнения обмена:

M × V = P × Y, (14)

где М - количество денег в обращении;

V - скорость обращения денег;

Р - уровень цен (индекс цен);

Y - объем выпуска (в реальном выражении).

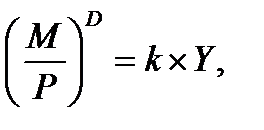

Предполагается, что скорость обращения - величина постоянная, так как связана с достаточно устойчивой структурой сделок в экономике. Однако с течением времени она может изменяться - например, в связи с внедрением новых технических средств в банковских учреждениях, ускоряющих систему расчетов. При постоянстве V уравнение обмена имеет следующий вид:

(15)

(15)

При условии постоянства V изменение количества денег в обращении (М) должно вызвать пропорциональное изменение номинального ВВП (P×Y). Но, согласно классической теории, реальный ВВП (Y) изменяется медленно и только при изменении величины факторов производства и технологии. Можно предположить, что Y меняется с постоянной скоростью, а на коротких отрезках времени - постоянен. Поэтому колебания номинального ВВП будут отражать главным образом изменения уровня цен. Таким образом, изменение количества денег в обращении не окажет влияния на реальные величины, а отразится на колебаниях номинальных переменных. Это явление получило название «нейтральности денег». Современные монетаристы, поддерживая концепцию «нейтральности денег» для описания долговременных связей между динамикой денежной массы и уровнем цен, признают влияние предложения денег на реальные величины в краткосрочном периоде (в пределах делового цикла).

Уравнение обмена может быть представлено в темповой записи (для небольших изменений входящих в него величин):

По правилу монетаристов, государство должно поддерживать темп роста денежной массы на уровне средних темпов роста реального ВВП, тогда уровень цен в экономике будет стабилен.

Приведенное выше уравнение обмена M×V=P×Y связывают с именем американского экономиста И. Фишера.

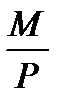

Чтобы элиминировать (исключить) влияние инфляции, обычно рассматривают реальный спрос на деньги:

(16)

(16)

где величина  — носит название «реальных запасов денежных средств», или «реальных денежных остатков».

— носит название «реальных запасов денежных средств», или «реальных денежных остатков».

Кейнсианская теория спроса на деньги - теория предпочтения ликвидности - выделяет три мотива, побуждающие людей хранить часть денег в виде наличности:

- трансакционный мотив (потребность в наличности для текущих сделок);

- мотив предосторожности (хранение определенной суммы наличности на случай непредвиденных обстоятельств в будущем);

- спекулятивный мотив (намерение приберечь некоторый

резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, знанием того, что принесет будущее).

Спекулятивный спрос на деньги основан на обратной зависимости между ставкой процента и курсом облигаций. Если ставка процента растет, то цена облигаций падает, спрос на облигации растет, что ведет к сокращению запаса наличных денег (меняется соотношение между наличностью и облигациями в портфеле активов), т. е. спрос на наличные деньги снижается. Таким образом, очевидна обратная зависимостьмежду спросом на деньги и ставкой процента.

Обобщая два названных подхода - классический и кейнсианский, можно выделить следующие факторы спроса на деньги:

1) уровень дохода;

2) скорость обращения денег;

3) ставка процента.

Классическая теория связывает спрос на деньги главным образом с реальным доходом. Кейнсианская теория спроса на деньги считает основным фактором ставку процента. Хранение денег в виде наличности связано с определенными издержками. Они равны проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку других финансовых активов, приносящих доход. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги.

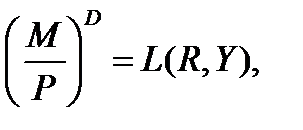

Функцию спроса на реальные денежные остатки можно представить следующим образом:

(17)

(17)

где R - ставка процента;

Y - реальный доход.

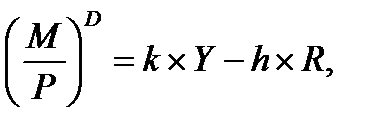

Если предположить, что спрос имеет линейную зависимость, получим:

(18)

(18)

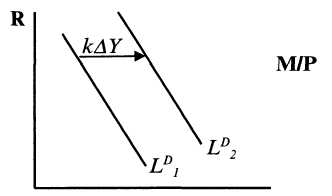

где коэффициенты k и h отражают чувствительность спроса на деньги к доходу и ставке процента. Функция спроса на деньги показывает, что при любом данном уровне дохода величина спроса будет падать с ростом ставки процента и наоборот. Увеличение уровня дохода отразится сдвигом кривой спроса на деньги  вправо на величину

вправо на величину  (см. Рис. 15).

(см. Рис. 15).

Рис. 15. Функция спроса на деньги

Эмпирические данные подтверждают теоретическую модель спроса на деньги, обнаруживая, однако, наличие определенного временного лага между изменением факторов и реакцией спроса на деньги.

Различают номинальную и реальную ставки процента. Номинальная ставка - это ставка, назначаемая банками по кредитным операциям. Реальная ставка процента отражает реальную покупательную способность дохода, полученного в виде процента. Связь номинальной и реальной ставки процента описывается уравнением Фишера:

i = r + π, (19)

где π - темп инфляции;

r - реальная ставка процента;

i - номинальная ставка процента.

Уравнение показывает, что номинальная ставка процента может изменяться по двум причинам: из-за изменения реальной ставки и темпа инфляции.

Количественная теория и уравнение Фишера вместе дают связь объема денежной массы и номинальной ставки процента: рост денежной массы вызывает рост инфляции, а последняя приводит к увеличению номинальной ставки процента. Эту связь инфляции и номинальной ставки процента называют эффектом Фишера.

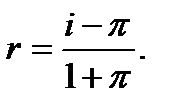

Отметим, что в долгосрочном периоде сохраняется отмеченная классиками «нейтральность денег», то есть изменение номинальной переменной (в данном случае π) может повлиять лишь на другую номинальную переменную (i), не затрагивая реальную величину (r). В краткосрочном периоде изменение номинальной величины может на какое-то время отразиться на реальной переменной. Так, при изменении темпов инфляции банки могут не сразу изменить назначаемую ими ставку процента (i), тогда, например, рост инфляции (π) снизит на некоторое время реальную ставку процента, что создаст благоприятные условия для инвесторов и других получателей кредитов. В этом случае r = i - π. При высоких темпах инфляции используется более точная формула для определения реальной ставки процента:

(20)

(20)

Поиск по сайту: