АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Участие в хозяйственной деятельности

Государство участвует в рыночной экономике не только в качестве арбитра и менеджера, крупнейшего производителя и потребителя товаров и услуг. В качестве потребителя государство приобретает товары и услуги специфического назначения, например, военные самолеты, танки, боевые корабли и другое оборудование, необходимое для осуществления национальной обороны. В качестве производителя - предоставляет обществу так называемые общественные блага и услуги (например, здравоохранение, национальная оборона, охрана общественного порядка, воспитание детей и прочие), поскольку к их производству безразличен рынок.

27 вопрос (Объекты, цели, методы государственного регулирования экономики)

Государственное регулирование развития экономики — это воздействие государства на деятельность хозяйствующих субъектов и рыночную конъюнктуру в целях обеспечения нормальных условий функционирования рыночного механизма.

Объекты государственного регулирования экономики - это сферы, отрасли, регионы, а также ситуации, явления и условия социально-экономической жизни страны, где возникли или могут возникнуть трудности, проблемы, не разрешаемые автоматически или разрешаемые в отдаленном будущем, в то время как снятие этих проблем настоятельно необходимо для нормального функционирования экономики и поддержания социальной стабильности.

Основные объекты государственного регулирования экономики - это:

- экономический цикл;

- секторальная, отраслевая и региональная структура хозяйства;

- условия накопления капитала;

- занятость;

- денежное обращение;

- платежный баланс;

- цены;

- условия конкуренции;

- социальные отношения, включая отношения между работодателями и работающими по найму, а также социальное обеспечение;

- окружающая среда;

- внешнеэкономические связи.

Методы (органы):

-ЦБ

-денежно- кредитная политика

-ставка рефинансирования (ключевая ставка)

-норма обязательного резервирования (резервы банков в ЦБ)

-скупка или реализация гособлигаций (выпуск или сдерживание денежной массы)

-Правительство

-бюджетно- налоговая политика (фискальная)

-Дискреционная политика официально объявляется государством. При этом государство изменяет значения параметров фискальной политики: увеличиваются или уменьшаются государственные закупки, изменяются налоговая ставка, размеры трансфертных выплат и тому подобные переменные.

- Под автоматической (недискреционная) политикой понимают работу «встроенных стабилизаторов». Данными стабилизаторами являются такие как процент подоходного налога, косвенные налоги, различные трансфертные пособия. (повышение налоговой ставки в периоды перегрева экономики и уменьшение в период упадка).

28 вопрос (Изъяны механизма государственного управления и методы их преодоления)

Изъяны госуправления- неспособность обеспечить политику распределения благ в обществе.

- коррумпированность и ее следствия

- монополизм рынка

- ограниченность контроля над механизмами управления и как следствие

- бюрократия, например

Следствие всех этих факторов потеря эффективности производства общественных благ.

29 вопрос (Налоговая система и ее элементы)

Налоговая система – совокупность налогов, сборов и платежей, взимаемых на территории государства в соответствии с налоговым законодательством, а так же совокупность норм и правил, форм и методов, определяющих систему ответственности сторон, учтенных в налоговых правоотношениях.

Осн. элементы налоговой системы:

- налог и сбор

- субъект налога - юридическое и физическое лицо, кот. в соответствии с законодательством платит налог

- объект налогообложения - предмет, действия или явления, в кот в соответствии с законодательством, подлежат обложению налогов

- налоговая база - часть объекта обложения, образующая в рез-те учета всех полн.льгот и изъятий и служащая предметом примен-я нал-ой ставки

- источник налога - доход субъекта, прибыль, выработка, из кот. уплачиваетсяся налог,

- налоговые льготы - полное и частичное освобождение от налогов, опред-щих групп плательщиков

- налоговая ставка - величина налога в расчете единиц налооблажения,

- налоговый период - время, за кот производится начисление налога и в течении которого плательщик налога должен их уплатить.

Элементы налоговой системы находятся в тесной взаимосвязи, а их структура и кол-во зависят от налогового законодат-ва от конкретных стран.

Можно выделить характерные признаки налог-ой системы:

- наличие налог-ых органов

- существ-щий порядок установл-я и ввода в действие налогов

- структурированная система налогов и сборов

- четкий порядок распред-я налогов м/д звеньями бюдж-ой системы

- законодат-но опред-ны права, обяз-сти и ответств-сть всех участников налог-ых отношений

- стаб-но действующее налог-ое законодат-во.

Соврем-ые НС исполняет 3 осн. способа взимания налогов:

1) кодастровый, 2) административный, 3) декларационный.

3 метода взимания налогов:

1) в наличной форме, 2) в безнал-ой форме, 3) оплата гербовыми марками

30 вопрос (Налоги и их функции)

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной. Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. По мнению выдающегося английского экономиста Джона Кейнса, налоги существуют в обществе исключительно для регулирования экономических отношений. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

- Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

- Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

- Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

31 вопрос (Экономическая теория налогообложения)

Любому государству для выполнения своих функций необходимы фонды денежных средств. Источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих подданных (в виде физических и юридических лиц). Эти обязательные сборы, осуществляемые государством, и есть налоги.

Являясь фактором перераспределения национального дохода, налоги призваны:

- гасить возникшие сбои в системе распределения;

- заинтересовывать (или не заинтересовывать) граждан в развитии той или иной формы деятельности.

Сформулировано (А.Смиттом) четыре основополагающих принципа налогообложения, желательных в любой экономической системе.

1. Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства.

2. Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определён (срок, размер).

3. Каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобнее всего оплатить его.

4. Налоги должны превышать расходы на содержание армии чиновников по сбору этих налогов.

32 вопрос (Государственный бюджет: принципы построения, доходы и расходы)

Принципы:

-Единство бюджетной системы (единство бюджетного законодательства, денежной системы, бюджетной классификации и политики, форм бюджетных документов и отчетности).

-Разграничение доходов и расходов м/у уровнями бюджетной системы.

-Самостоятельность бюджетов всех уровней (у каждого свои источники средств, свои расходы).

-Сбалансированность бюджета (нет дефицита. Профицит – превышение доходов над расходами. Если обнаружен профицит, то он сокращается путем: уменьшения доходов от продажи государственной или муниципальной собственности, доходов от реализации государственных запасов и ресурсов; направлением бюджетных средств на погашение долговых обязательств; передачей части доходов бюджетам других уровней).

-Эффективное и экономичное использование бюджетных средств.

-Достоверность бюджета (надежность показателей и их адекватность экономическому положению).

-Полнота отражения доходов и расходов бюджета.

-Гласность.

-Адресный и целевой характер использования бюджетных средств.

Бюджет является способом перераспределения денежных доходов населения, предприятий и других юридических лиц в интересах финансирования государственных и других общественных расходов.

Бюджет является способом перераспределения денежных доходов населения, предприятий и других юридических лиц в интересах финансирования государственных и других общественных расходов.

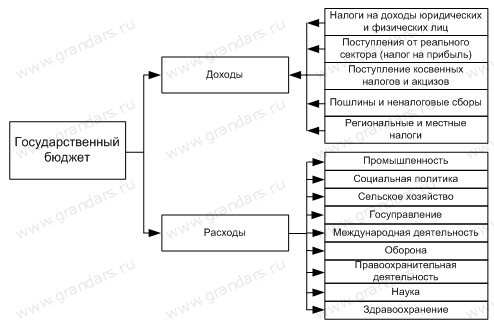

Доходы государственного бюджета:

-Налоги на доходы юридических и физических лиц

-Поступления от реального сектора (налог на прибыль)

-Поступление косвенных налогов и акцизов

-Пошлины и неналоговые сборы

-Региональные и местные налоги

Расходы государственного бюджета:

-Промышленность

-Социальная политика

-Сельское хозяйство

-Государственного управление

-Международная деятельность

-Оборона

-Правоохранительная деятельность

-Наука

-Здравоохранение

ЦЕЛЬ:

Сбалансированный бюджет — бюджет, в котором равны соотношения доходов и расходов.

Поиск по сайту: