АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ остатков и движения денежной наличности

Роль оптимизации резерва денежной наличности и сбалансированности денежных потоков. Период оборота денежных средств.

Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления текущими активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Сумма должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, их нужно иметь в наличии на уровне безопасного минимума. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

расширять свое производство, прокручивая их в цикле оборотного капитала;

инвестировать в доходные проекты других субъектов хозяйствования с целью получения выгодных процентов;

уменьшать величину кредиторской задолженности с целью сокращения расходов по обслуживанию долга;

обновлять основные фонды, приобретать новые технологии и т.д.

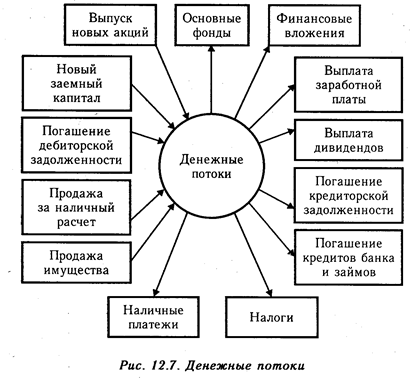

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите. На рис. 12.7 стрелки, направленные внутрь, показывают притоки денежных средств, наружу - оттоки.

Денежные потоки планируются, для чего составляется план доходов и расходов на год с разбивкой по месяцам, а для оперативного управления — по декадам или пятидневкам. Если прогнозируется положительный остаток денежных средств на протяжении довольно длительного времени, то следует предусмотреть пути выгодного их использования. В отдельные периоды может возникнуть недостаток денежной наличности. Тогда нужно спланировать источники привлечения заемных средств.

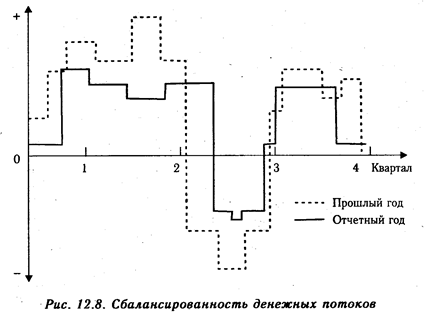

Сбалансированность денежных потоков по кварталам года графически представлена на рис. 12.8.

Из рисунка видно, что в отчетном году несколько улучшилась сбалансированность денежных потоков, однако основная ее тенденция сохраняется: в первом и втором кварталах наблюдается постоянный излишек денежных средств, а в третьем квартале в связи с массовой заготовкой сельскохозяйственного сырья для переработки возникает потребность в дополнительных средствах.

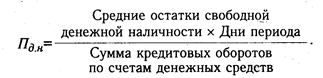

В процессе анализа необходимо изучить динамику остатков денежной наличности на счетах в банке и период нахождения капитала в данном виде активов. Период нахождения капитала в денежной наличности определяется следующим образом:

На основании приведенных данных можно сделать вывод, что за отчетный год период нахождения капитала в денежной наличности уменьшился на 0,8 дня, что следует оценить положительно. При отсутствии наличия просроченных платежей это свидетельствует об организации более планомерного поступления и расходования денежных средств, т.е. о лучшей сбалансированности денежных потоков.

Таким образом, мы уже знаем, каким капиталом располагает анализируемое предприятие и в какие активы он вложен. Мы также изучили состав и качество наиболее существенных активов предприятия, от наличия и состояния которых во многом зависят конечные результаты его деятельности.

Поскольку результаты производственной, финансовой деятельности субъекта хозяйствования и его финансовое положение зависят не только от наличия капитала, но и от эффективности его использования, в следующих главах будут рассмотрены вопросы методики анализа эффективности и интенсивности использования капитала предприятия в отчетном году.

Поиск по сайту: