АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ТЕМА 2 «ПРАВОВОЙ СТАТУС ЭКСПЕРТА-БУХГАЛТЕРА»

1. Формы использования специальных бухгалтерских познаний

2. Требования, предъявляемые к эксперту–бухгалтеру

3. Права и обязанности эксперта-бухгалтера в судопроизводстве

4. Юридическая ответственность эксперта-бухгалтера

1. Формы использования специальных бухгалтерских познаний

Формы использования специальных бухгалтерских познаний. Специальные познания - это познания в конкретных сферах деятельности, которыми владеет узкий круг специалистов.

Разновидностью их являются познания в сфере бухгалтерского учета, назначение которых заключается в обнаружении, фиксации и научном исследовании тех или иных объектов с тем, чтобы получить новые фактические данные не только экономического, но и криминалистического содержания.

Специальные бухгалтерские познания - это совокупность знаний, умений и навыков в области бухгалтерского учета, использование которых обеспечивает исследование процессов и явлений финансово-хозяйственной деятельности экономических субъектов в целях их использования в юридической сфере.

Использование специальных бухгалтерских познаний предусматривает не только совокупность необходимых элементов, но и облеченную определенную форму.

Форма представляет собой способ существования содержания, неотделимый от него и служащий его выражением.

Формы использования специальных бухгалтерских познаний могут классифицироваться по следующим признакам:

1. в зависимости от субъектов, их применяющих они включают:

- сотрудников правоохранительных органов (оперативных работников, следователей);

- лиц, обладающих профессиональными познаниями в сфере бухгалтерского учета (специалистов, ревизоров, экспертов);

2. в зависимости от сферы применения познаний форма бывает:

- не процессуальной;

- процессуальной.

В связи с расширением необходимости не процессуального и процессуального применения специальных бухгалтерских познаний в сфере рыночных отношений существуют два основных направления использования бухгалтерских познаний в не процессуальной сфере, то есть до возбуждения уголовного дела:

1) самостоятельное использование специальных бухгалтерских познаний сотрудников правоохранительных органов (экономико-правовой анализ отдельных направлений деятельно-сти хозяйствующих субъектов, самостоятельное применение от-дельных методов документальной и фактической проверок);

2) привлечение специалиста-бухгалтера.

Привлечение специалиста-бухгалтера на до процессуальной стадии может протекать в следующих формах:

- справочно-консультационная деятельность специалиста-бухгалтера представляет собой сообщение им оперативному работнику необходимых сведений, касающихся оценки акта ведомственной ревизии, специфики ведения бухгалтерских документов в определенных отраслях экономики, содержания и характера первичной документации в устной или письменной форме с целью оказания помощи следователю и выявления источников, на основании которых без назначения экспертизы можно решить тот или иной вопрос;

- непосредственное участие в проведении оперативно-розыскных мероприятий лиц, сведущих в бухгалтерском учете в соответствии с требованиями ч.1 ст. 17 ФЗ «Об оперативно-розыскной деятельности», в ситуациях, когда хозяйственные операции стали предметом внимания оперативно-розыскных органов, а собственные познания оперативных работников недостаточны для решения возникающих вопросов;

- производство документальных ревизий по инициативе правоохранительных органов представляет собой одну из эффективных форм специальных бухгалтерских познаний в борьбе с преступлениями в сфере экономики (они назначаются по инициативе органов дознания в 82,1 % случаев, следователей - в 17,9%), ко-гда в бухгалтерских документах установлены какие-либо несоответствия (подлог, например); при инвентаризации выявлены крупные недостачи или излишки, а материалы инвентаризации не проверены ревизионным путем;

- выявлена противоправная деятельность проверяемых должностных лиц.

В процессуальной сфере применение специальных бухгалтерских познаний проявляется в следующих формах:

- участие специалиста в производстве следственных действий по собиранию доказательств (ч. 5 ст. 164 и ч. 1 ст. 168 УПК РФ) с целью оказания содействия дознавателю, следователю в обнаружении, закреплении и изъятии документов;

- в постановке вопросов эксперту;

- разъяснении сторонам и суду вопросов, входящих в его профессиональную компетенцию.

Специалист выступает в роли консультанта следователя. Роль его в том, чтобы помочь следователю не пройти мимо фактов, имеющих значение для дела.

Производство документальной ревизии в связи с уголовным делом представляет собой использование специальных бухгалтерских познаний в области бухгалтерского учета для собирания доказательств. Она осуществляется по мотивированному постановлению правоохранительного органа или по требованию про-курора и выражается в проведении контрольных действий ревизора по документальной и фактической проверки обоснованности совершения организацией хозяйственных и финансовых операций в ревизуемом периоде или достигнутых результатов ее финансово-хозяйственной деятельности.

Судебно-бухгалтерская экспертиза (ст. 195 УПК РФ) играет важную роль в доказывании по уголовному делу; проводится экс-пертом, который осуществляет свою деятельность на основе ФЗ «О государственной экспертной деятельности в РФ» от 31.05.2001г. № 73-ФЗ.

Применение той или иной формы специальных бухгалтерских познаний должно определяться конкретными обстоятельствами и сложностью расследуемых и разрешаемых дел.

Главным критерием в выборе той или иной формы должно стать глубокое и четкое знание о сущности и возможностях всех трех форм специальных бухгалтерских знаний. И наоборот, незнание, непонимание этих возможностей может привести к некоторым отрицательным последствиям (к отказу от привлечения эксперта и ревизора, когда в них есть необходимость; к назначению экспертизы или ревизии в случаях, когда вполне можно было обойтись помощью специалиста-бухгалтера).

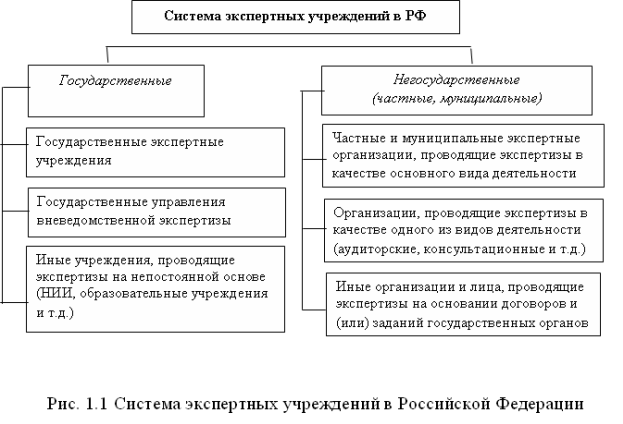

Система экспертных учреждений – это совокупность организаций, осуществляющих экспертные исследования, которые оказывают взаимодействие влияние друг на друга и находятся в постоянном взаимодействии.

В зависимости от специализации экспертные организации можно подразделить на две группы:

1) универсальные;

2) специализированные.

С точки зрения организационной подчиненности экспертные учреждения делятся на государственные и негосударственные (см. рисунок 1.1).

2. Требования, предъявляемые к эксперту–бухгалтеру

Статья 55 АПК РФ, ст. 79 ГПК РФ, ст57 УПК РФ, ст.25.9 Ко-АП РФ дают весьма схожие определения понятию эксперт- это лицо, обладающее специальными познаниями по касающимся рассматриваемого дела вопросам и назначенное судом для дачи заключения в случаях и в порядке, которые предусмотрены соответствующим процессуальным кодексом.

Из указанного вытекают следующие требованиям к государственному судебному эксперту-бухгалтеру:

- гражданство Российской Федерации;

- высшее профессиональное образование по специально-сти «Бухгалтерский учет, анализ и аудит» или «Судебная экспертиза», причем диплом о ВПО должен быть выдан высшим учебным заведением, имеющим государственную аккредитацию. Не допускаются лица получившие СПО, исключением существует лишь для экспертных учреждений, находящихся в подчинении МВД РФ.

- профессиональная подготовка и аттестация по соответствующей экспертной специальности (переподготовка осуществляется каждые 5 лет).

3.Права и обязанности эксперта-бухгалтера в судопроизводстве

Обязанности эксперта:

- соблюдение российского законодательства;

- независимость;

- объективность и всесторонность при исследовании материалов и даче заключения;

- явка в суд;

- сохранение материалов, предоставляемых для исследования;

- сохранения в тайне сведений о ходе и результатах исследования;

- получение материалов для исследования только от лица, назначившего экспертизы.

Права эксперта:

- ознакомиться с материалами дела;

- просить предоставить дополнительные материалы для исследования;

- право ходатайствовать о привлечении к производству экспертизы другого эксперта;

- давать заключение в пределах своей компетенции;

- отказаться от заключения по вопросам, выходящим за пределы специальных познаний эксперта;

- право на обжалование действий лица, нарушающие права эксперта;

- право на вознаграждение и компенсацию.

1. Юридическая ответственность эксперта-бухгалтера

Ответственность эксперта-бухгалтера – это предусмотренные законом неблагоприятные последствия, которые наступают для указанного лица в случае нарушения им действующего законодательства, регулирующего проведение СБЭ в гражданском, уголовном, арбитражном, ином судопроизводстве.

В процессе деятельности эксперта может насупить следующая ответственность:

-уголовная (ст.307.310 УК РФ);

Статья 307. Заведомо ложные показание, заключение экс-перта, специалиста или неправильный перевод

1. Заведомо ложные показание свидетеля, потерпевшего либо заключение или показание эксперта, показание специалиста, а равно заведомо неправильный перевод в суде либо при производстве предварительного расследования -

наказываются штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо арестом на срок до трех месяцев. (в ред. Федеральных законов от 08.12.2003 N 162-ФЗ, от 07.12.2011 N 420-ФЗ)

2. соединенные с обвинением лица в совершении тяжкого или особо тяжкого преступления, -

наказываются принудительными работами на срок до пяти лет либо лишением свободы на тот же срок.

Примечание. Свидетель, потерпевший, эксперт, специалист или переводчик освобождаются от уголовной ответственности, если они добровольно в ходе дознания, предварительного следствия или судебного разбирательства до вынесения приговора суда или решения суда заявили о ложности данных ими показаний, заключения или заведомо неправильном переводе.(в ред. Федерального закона от 08.12.2003 N 162-ФЗ)

Статья 310. Разглашение данных предварительного расследования

Разглашение данных предварительного расследования лицом, предупрежденным в установленном законом порядке о недопустимости их разглашения, если оно совершено без согласия следователя или лица, производящего дознание, - наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо арестом на срок до трех месяцев.

-административная (ст.17.9 КоАП РФ, ст.129 НК РФ);

Статья 17.9. Заведомо ложные показание свидетеля, пояснение специалиста, заключение эксперта или заведомо неправильный перевод

Заведомо ложные показание свидетеля, пояснение специалиста, заключение эксперта или заведомо неправильный пере-вод при производстве по делу об административном правонарушении или в исполнительном производстве - влечет наложение административного штрафа в размере от одной тысячи до одной тысячи пятисот рублей.

Статья 129. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного пере-вода

1. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки влечет взыскание штрафа в размере 500 рублей.

2. Дача экспертом заведомо ложного заключения или осуществление переводчиком заведомо ложного перевода влечет взыскание штрафа в размере 5 000 рублей.

- гражданско-правовая (ГК РФ);

- дисциплинарная и материальная (ст.193 ТК РФ).

До применения дисциплинарного взыскания работодатель должен затребовать от работника письменное объяснение. Если по истечении двух рабочих дней указанное объяснение работником не предоставлено, то составляется соответствующий акт.

Непредоставление работником объяснения не является препятствием для применения дисциплинарного взыскания.

Дисциплинарное взыскание применяется не позднее одного месяца со дня обнаружения проступка, не считая времени болезни работника, пребывания его в отпуске, а также времени, необходимого на учет мнения представительного органа работников.

Дисциплинарное взыскание не может быть применено позднее шести месяцев со дня совершения проступка, а по результатам ревизии, проверки финансово-хозяйственной деятельности или аудиторской проверки - позднее двух лет со дня его совершения. В указанные сроки не включается время производства по уголовному делу.

За каждый дисциплинарный проступок может быть применено только одно дисциплинарное взыскание.

Приказ (распоряжение) работодателя о применении дисциплинарного взыскания объявляется работнику под роспись в течение трех рабочих дней со дня его издания, не считая времени отсутствия работника на работе. Если работник отказывается ознакомиться с указанным приказом (распоряжением) под роспись, то составляется соответствующий акт.

Дисциплинарное взыскание может быть обжаловано работником в государственную инспекцию труда и (или) органы по рассмотрению индивидуальных трудовых споров.

Поиск по сайту: