АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Аудит расчетов с подотчетными лицами

Основными задачами контроля расчетов с подотчетными лицами являются: установление правильного и целевого использования подотчетных сумм; выявление незаконных и нецелесообразных с хозяйственной точки зрения расходов; соблюдение установленного порядка возмещения командировочных расходов.

Источниками проверки являются: приказы и распоряжения по предприятию, авансовые отчеты с приложенными к ним оправдательными документами об использовании подотчетных сумм, отчеты кассира с приложенными приходными и расходными кассовыми документами, Главная книга, баланс предприятия, данные аналитического и синтетического учета по счету 71 "Расчеты с подотчетными лицами".

Расчеты с подотчетными лицами проверяют, как правило, сплошным способом. При этом устанавливается: соблюдение правил выдачи авансов; своевременность предоставления авансовых отчетов; целесообразность и законность использования подотчетных сумм; правильность оформления документов, приложенных к авансовым отчетам; порядок погашения оправдательных документов с целью предотвращения их повторного использования; своевременность возврата неизрасходованных подотчетных сумм.

При проверке законности выдачи сумм в подотчет на хозяйственные и операционные нужды в первую очередь определяется наличие списка работников предприятия, которым могут выдаваться в подотчет наличные деньги. Данный список утверждается приказом или распоряжением руководителя предприятия. В список включаются только постоянно работающие на предприятии лица либо выполняющие разовые работы для предприятия на основании договоров подряда.

По выданным в подотчет суммам устанавливают, нет ли превышения предельных размеров аванса. На расходы, производимые в месте нахождения предприятия, организации или учреждения, деньги выдаются в размере не более однодневной потребности и на срок, не превышающий трех дней, а на производимые вне места расположения предприятия, организации или учреждения — в размере не более десятидневной потребности и на срок не более пятнадцати дней. На командировочные расходы деньги выдаются в подотчет в пределах сумм, причитающихся командированным лицам на оплату проезда в оба конца, суточных и квартирных расходов на срок командировки.

При проверке действующего порядка выдачи подотчетных сумм следует установить, не выдавались ли деньги под отчет лицам, которые имели задолженность по ранее полученным суммам. Законность и целесообразность расходов по подотчетным суммам на хозяйственные и операционные нужды проверяются путем сопоставления данных авансовых отчетов и приложенных к ним документов на оплату наличными деньгами погрузочно-разгрузочных работ и других услуг, а также на оплату приобретенных материальных ценностей с показателями документов, подтверждающих фактическое поступление материальных ценностей на склад. Для этого сличают счета, товарные чеки с накладными на оприходование материальных ценностей с книгами (карточками) складского учета, отчетами движения продуктов и материалов.

Аудитор составляет следующую вспомогательную ведомость (табл. 8.1).

Таблица 8.1. Проверка законности расходования подотчетных сумм

| Стои- | Оприходовано ТМЦ, р согласно | Отклонения данных, + (—) | |||||||||

| Израсходовано ira покупку ТМЦ по авансовому отчету | мость ТМЦ согласно копиям чеков, опта-чсниых подотчетным лицом | пак-ладным | отчету о движении продуктов и материалов | карточкам складского учета | авансового отчета от | копий чеков от отчетов движения продуктов и материалов | пак-ладных от карточек складского учета | отчета движения продуктов и материалов от карточек складского учета | |||

| копии чеков | накладных на оп-рихо-дова-ние ... | отчета движения продуктов и материалов | карточек склад ского учета | ||||||||

При проверке оплаты погрузочно-разгрузочных работ устанавливается правильность начисленной оплаты труда и удержаний подоходного налога. Особое внимание обращается на наличие в платежной ведомости адресов получателей денег, номеров, мест выдачи и прописки паспортов. Достоверность документов на выдачу оплаты труда посторонним лицам или на оплату аренды жилых и складских помещений проверяется выборочно путем отправки письменных запросов соответствующим лицам. Встречной проверкой и взаимным контролем операций определяют, не оплачены ли эти работы и услуги расчетными чеками или с расчетного счета.

Важным этапом проверки является установление своевременности возврата неиспользованных подотчетных сумм. Неизрасходованные и своевременно не возвращенные подотчетные суммы должны быть удержаны по расчетно-платежной ведомости в бесспорном порядке не позднее месяца со дня окончания срока их возвращения.

В процессе контроля необходимо проверить законность и целесообразность возмещения командировочных расходов. При этом устанавливается правильность ведения журнала регистрации работников, направленных в командировки (табл. 8.2).

Таблица 8.2 Журнал регистрации работников, направленных в командировки

| № п/п | Фамилия, имя, отчество командированного | Должность | Место командировки | Цель командировки | Продолжите чыюстъ командировки | Время пребывания в командировке | Отметка о выполнении служебного задания |

| Иванов И И. | бухгалтер | г Минск | Повышение квалификации | 10 дней | с 10 10 200 г по 20 10. 200_г | Задание выполнено и гд | |

Особое внимание уделяется проверке представленных командированными лицами авансовых отчетов. Устанавливается наличие отметок в командировочных удостоверениях о датах прибытия и выбытия из пунктов назначения, нет ли подчисток, помарок в командировочном удостоверении, все ли реквизиты заполнены. Фактическое время пребывания в командировке определяют по отметке в командировочном удостоверении о выбытии и прибытии. При этом достоверность отметок командировочного удостоверения обязательно сверяется с датами компостера проездных билетов. В необходимых случаях производится сверка данных командировочного удостоверения с путевыми листами водителей и табелями учета рабочего времени других категорий работников.

Днем выезда в командировку считается день отправления поезда, автобуса или другого транспоршого средства из места постоянной работы командированного, а днем приезда — день прибытия транспорта в место постоянной работы. При отправлении транспорта до 24 часов включительно днем отъезда считаются текущие сутки, а с 0 часов и позднее — последующие сутки. Если станция отправления поезда, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани, аэропорта.

Соблюдение срока нахождения в командировке определяется путем сопоставления времени, указанного в приказе, со временем фактического пребывания, исчисленным по отметкам в командировочном удостоверении. Отдельно проверяется правильность оплаты суточных расходов, расходов по найму жилья и на проезд.

Работнику за каждый день пребывания в командировке выплачивают ся суточные, квартирные и проездные расходы. Командированному работнику возмещаются расходы по найму жилого помещения

(кроме случаев, когда ему предоставляется бесплатное помещение) в размере, указанном в предоставленных счетах (квитанциях).

Проезд работника к месту командировки и обратно оплачивается на основании проездных документов в размере стоимости проезда на воздушном, железнодорожном, водном и автомобильном транспорте общего пользования (кроме такси), включая платежи по государственному обязательному страхованию пассажиров на транспорте.

Расходы за пользование постельными принадлежностями в поездах возмещаются командированным работникам при проезде к месту командировки и обратно в плацкартном, купейном или мягком вагонах без предъявления квитанций. В таком же порядке и в указанных размерах возмещаются расходы работникам, направленным для выполнения монтажных, наладочных и строительных работ, а также для повышения квалификации в течение всего срока обучения.

На предприятии могут выплачиваться суточные, квартирные и другие расходы в размерах, превышающих вышеназванные суммы.

В соответствии с действующим законодательством работник должен отчитаться в течение трех дней по возвращении из командировки. Для указанных целей предназначен авансовый отчет, составляемый работником и утверждаемый руководителем предприятия. К отчету прилагаются командировочное удостоверение с отметками о времени выбытия в командировку, прибытия в пункт назначения, выбытия из него и прибытия к месту работы, документы о найме жилого помещения и фактических расходах на проезд и других расходах (служебные переговоры по телефону, отправка телеграмм и т.п.). Руководитель предприятия или его заместитель обязан не позднее пяти дней принять решение по отчету командированного.

Для проверки соблюдения сроков отчетов аудитор составляет следующую вспомогательную ведомость (табл. 8.3).

Таблица 8.3. Проверка соблюдения сроков отчетов по выданным подотчетным суммам и наличие остатков неиспользованных сумм

| № авансового отчета, дата | Сумма неиспользованных средств | Срок отчета | Количество дней просрочки | Сумма штрафа | Примечания |

Выводы:

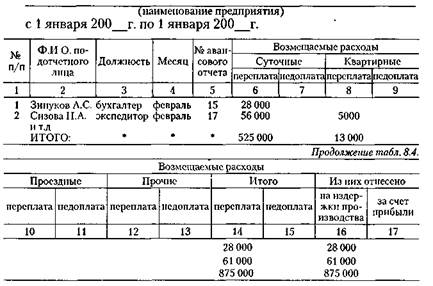

Все случаи переплат или недоплат фиксируются в отчете аудитора. Если установлено множество фактов нарушений расчетов с подотчетными лицами по командировочным расходам, то они регистрируются в отдельной ведомости (табл. 8.4).

Таблица 8.4. Ведомость переплат и недоплат командировочных сумм по

Ведомость подписывается аудитором и главным бухгалтером предприятия. Итоговые данные ведомости фиксируются в отчете аудиторской проверки, к которому прилагается ведомость.

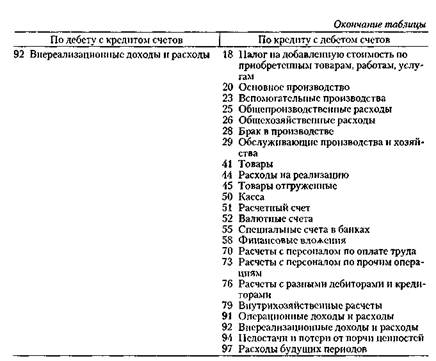

При контроле расчетов с подотчетными лицами необходимо проверить правильность бухгалтерских записей по отражению полученных под отчет сумм и их списанию. Следует учитывать, что счет 71 "Расчеты с подотчетными лицами" корреспондирует:

Встречаются случаи списания полученной под отчет суммы или числящейся за подотчетным лицом задолженности без документальных обоснований на счета по учету издержек производства. Такие данные группируются в ведомость следующей формы (табл. 8.5).

Таблица 8.5. В ходе проверки выявлены следующие нетипичные проводки, требующие дальнейшей проработки

| № авансового отчета | Корреспонденция счетов | Сумма | Содержание операции | Рекомендуемая проводка | Дальнейшая проработка |

Выводы:

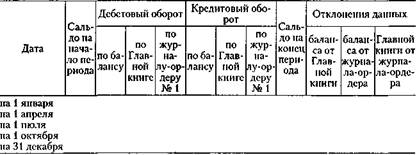

Следует проверять правильность подсчета оборотов и выведения сальдо в тех регистрах, в которых ведется аналитический и синтетический учет расчетов с подотчетными лицами, и провести их сверку с 228

записями в других регистрах бухгалтерского учета. Необходимо также проверить правильность отражения расчетов с подотчетными лицами в балансе предприятия. При этом аудитору необходимо составить следующую ведомость (табл. 8.6).

Таблица 8.6. Проверка соответствия оборотов по счету 71, отраженных в Главной книге, балансе и журнале-ордере № 7 (поквартально)

Примечания^

Все нарушения, которые могут встречаться среди операций с подотчетными суммами, делятся на две группы: допускаемые администрацией предприятия; возникающие по вине подотчетных лиц при недосмотре или попустительстве администрации.

К первой группе нарушений относятся:

• отсутствие утвержденного списка строго ограниченного круга

лиц, которым могут выдаваться подотчетные суммы на операцион

ные и хозяйственные расходы;

• выдача денег под отчет на операционные и хозяйственные нуж

ды работникам, не предусмотренным в списке;

• выдача подотчетных сумм лицам, не имеющим трудовых отно

шений с контролируемым предприятием;

• выдача подотчетных сумм на расходы, которые могут быть опла

чены из кассы или через банк;

• скрытое кредитование работников путем выдачи им авансов ра

нее наступления потребности в деньгах или вообще без всякой пот

ребности;

• выдача подотчетных сумм лицу, имеющему задолженность по

ранее полученному авансу;

• превышение предельных размеров авансов;

• несвоевременное принятие мер к принудительному взысканию

задолженности подотчетного лица, не отчитавшегося о своих расхо-

дах и не вернувшего остаток средств в кассу, путем удержания его долга из оплаты труда.

Ко второй группе нарушений относятся:

• несвоевременное предоставление авансового отчета и возвраще

ния остатка денег в кассу;

• передача денег другому подотчетному лицу;

• расходование аванса не по назначению;

• неправильное оформление документов, подтверждающих ис

пользование аванса;

• предоставление оправдательных документов, искажающих раз

меры или направления действительного расходования средств.

Поиск по сайту: