АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Аудит финансовых инвестиций

В условиях становления рыночных отношений важным объектом учета являются финансовые вложения, которые представляют собой инвестиции (вложение финансовых, основных, нематериальных и прочих активов) в акции, облигации и другие ценные бумаги, в долю уставного капитала других предприятий, а также дебиторскую задолженность в виде предоставления займов другим предприятиям и организациям. Цель финансовых инвестиций — получение дохода и сохранение капитала от обесценивания, что в условиях высокого уровня инфляции, характерного для нынешнего состояния экономики, имеет немаловажное значение. Финансовые вложения позволяют предприятиям самим распоряжаться своими средствами, контролировать и регулировать свою хозяйственную деятельность, обеспечивать процесс расширенного воспроизводства, пополнение основных и оборотных фондов, увеличивать объемы капитального строительства, а также направлять значительную часть средств на благоустройство социально-культурной сферы и удовлетворение нужд своих работников.

Долгосрочные финансовые инвестиции — это затраты предприятия на приобретение ценных бумаг, вложение средств в уставный фонд других предприятий, процентные облигации, долгосрочные займы другим предприятиям и организациям под векселя или иные долговые обязательства и т.п. Финансовые инвестиции осуществляются на длительный срок с целью участия в распределении прибыли, получения дивидендов и процентов. Краткосрочные финансовые вложения — это финансовые вложения в ликвидные ценные бумаги, т.е. в краткосрочные казначейские обязательства, облигации и т.п.

Аудитор проверяет порядок выпуска, хранения и учета акций, которые являются бланками строгой отчетности и хранятся наравне с денежными средствами. Анализируются записи на лицевых счетах владельцев акций, а также в журнале" Учет движения акций и выплаты по ним дивидендов". Сумма выданной или возвращенной акции каждому акционеру должна подтверждаться приходным или расходным кассовым ордером.

Аудитор обращает внимание на аналитический учет ценных бумаг на счете 006 "Бланки строгой отчетности", который должен вестись по их видам (акции, облигации), местам хранения (материально ответственным лицам), купюрам (сериям и номерам). Акции, кроме того, учитываются по видам (простые и привилегированные) и категориям (именные и на предъявителя).

При аудите краткосрочных финансовых вложений необходимо проверить:

• правильность ведения аналитического учета по счету 58 "Финансовые вложения", который должен осуществляться по видам фи-

нансовых вложений и объектам, в которые осуществлены эти вложения (предприятиям-продавцам ценных бумаг, вкладам и т.п.) При этом построение аналитического учета должно обеспечить возможность получения данных о финансовых вложениях в объекты на территории Республики Беларусь и за рубежом;

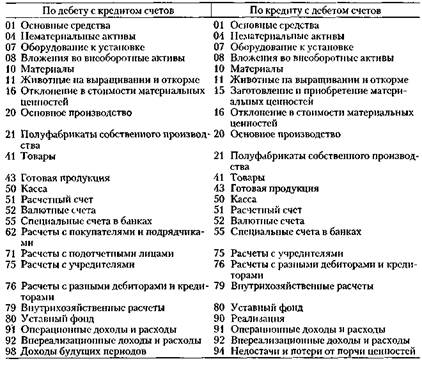

• правильность составления бухгалтерских записей, а также соответствие записей в первичных документах по счету 58 записям в журнале-ордере и в Главной книге (при журнально-ордерной форме учета) (табл. 13.5);

Таблица 13.5. Ведомость проверки правильности составления бухгалтерских записей

| Содержание операции | Бухгалтерские записи | Должны быть | Исправления | ||||||||

| Д-т | к-т | сумма, указанная в первичных документах | сумма, указанная в ж/о | (+,-) | Д-т | к-т | сумма | Д-Т | к-т | сумма | |

• правильность списания разниц между покупной и номинальной стоимостью ценных бумаг. Если покупная стоимость приобретенных предприятием облигаций и иных ценных бумаг отличается от номинальной стоимости, то разница между покупкой и номинальной стоимостью подлежит списанию (доначислению) таким образом, чтобы к моменту погашения (выкупа) ценных бумаг оценка, в которой они учитываются на счете 58, соответствовала номинальной стоимости (табл. 13.6);

Таблица 13 6. Ведомость проверки правильности списания разницы между покупкой и номинальной стоимостью ценных бумаг

| Вид цепных бумаг | Номинальная стоимость | Покупная стоимость | Разница, подлежащая списанию | Бухгалтерские записи | Должны быть | Исправления | ||||||

| Д-т | к-т | сумма | Д-т | к-т | сумма | Д-т | к-т | сумма | ||||

• правильность отражения в учете выкупа и продажи ценных бумаг. Погашение (выкуп) и продажа облигаций и других ценных бумаг, учитываемых на счете 58, отражаются по дебету счета 90 "Реализация" (в случае, если организация является профессиональным участником рынка ценных бумаг) и 91 "Операционные доходы и расходы" (в остальных случаях). 386

Акционерным считается общество, имеющее уставный фонд, разделенный на определенное число акций равной номинальной стоимости, несущее ответственность по обязательствам только своим имуществом. Акционерное общество может быть открытым и закрытым, выпускающим именные и обезличенные, простые и привилегированные акции.

При этом аудитору необходимо учитывать, что акционерные общества могут осуществлять любые виды хозяйственной деятельности, не запрещенные законодательными актами и отвечающие целям, предусмотренным в уставе. Изменения или дополнения, вносимые в устав общества, подлежат регистрации.

Размер уставного фонда, стоимость одной акции, соотношение простых и привилегированных акций должны определяться собранием акционеров, указываться в уставе общества и регистрироваться в государственных органах.

Если государственное предприятие преобразовалось в акционерное общество, то на дату регистрации составляется баланс. Аудитору необходимо проверить обоснованность составления такого баланса. При этом следует учитывать, что стоимость акций, реализованных до регистрации устава, отражается на отдельном счете. После регистрации устава эти средства направляются на погашение задолженности (обязательств) государственного предприятия по передаточному балансу и зачисляются в уставный фонд. Остальные средства от продажи акций перечисляются в бюджет или фонд государственного имущества. Уставный фонд оценивается по номинальной стоимости реализованных акций. Превышение стоимости реализованных акций над номиналом представляет собой учредительский или эмиссионный доход, используемый на компенсацию разницы, образующейся при возможной реализации акций по стоимости ниже их номинала, или на образование единого страхового фонда. Эти средства входят в добавочный фонд, который необходимо проверять аудитору.

Особой темой для проверки в акционерном обществе является начисление и распределение дивидендов. Вопрос для большинства акционерных обществ крайне болезненный, серьезный и требующий повышенного внимания со стороны аудитора. Именно здесь очень часто допускаются нарушения установленных законодательством норм.

В соответствии с действующим законодательством порядок распределения прибыли, в том числе выплаты ее части, утверждается собранием акционеров. Заслушав и утвердив годовой баланс, отчеты контрольных органов, а также ознакомившись с информацией об основных результатах финансово-хозяйственной деятельности акционерного общества, собрание акционеров приступает к обсуждению вопросов, касающихся начисления и выплаты дивидендов. Здесь необходимо учесть следующие обстоятельства.

1. Орган приватизации, представляющий интересы государства, в

той или иной мере определяет содержание этого процесса, особенно

когда речь вдет о первом собрании акционеров. Это обеспечивается

принятием соответствующих нормативных документов при непос

редственном участии в голосовании. Аудитор должен знать о нали

чии таких документов, а также знать их содержание.

2. Общий порядок выплаты дивидендов определяется уставом

общества, с соответствующим разделом которого следует ознако

миться.

3. В случаях, когда аудит проводится уже после первого собрания

акционеров, общество должно иметь локальное положение о порядке

распределения прибыли и выплате дивидендов по акциям, утвер

жденное собранием акционеров. В нем должны быть такие разделы,

как общие положения, прибыль, фонды общества, схема расчета на

лога на прибыль общества и ее распределение, дивиденды.

4. Прежде чем приступить к обсуждению вопросов, касающихся

начисления и выплаты дивидендов, необходимо, чтобы собрание ак

ционеров приняло решение о выплате дивидендов. На практике слу

чается, что с легкой подачи правления ставятся на голосование кон

кретные вопросы, касающиеся порядка начисления и выплаты диви

дендов. Ход их обсуждения зачастую приводит собрание к ранее не

решенному вопросу: выплачивать ли дивиденды?

Во всяком случае аудитор должен быть уверен в том, что решение, утвержденное общим собранием акционеров о выплате дивидендов, не противоречит действующим нормам акционерного законодательства, уставу и локальному нормативному положению.

Типичная ошибка многих акционерных обществ — неправильный расчет дивидендов. Из прибыли, предназначенной на их выплату, зачастую не исключается оплата путевок, питания и т.д. Это приводит к необоснованному завышению уровня дивидендов. Не всегда учитывается и срок оплаты акций или внесения паевых взносов.

Проверяя доходы, получаемые с акций, облигаций и других ценных бумаг, следует убедиться в правильности расчета и перечисления налога на доходы в бюджет в соответствии с действующими нормативными документами. При этом необходимо учитывать, что дивиденды по акциям, начисленные физическим лицам и направленные на приобретение акций акционерного общества, от которого подучены дивиденды, освобождаются от налогообложения.

Приобретенные у других предприятий акции и облигации отражаются в учете по фактическим затратам на их приобретение. Погашаются (выкупаются) акции по их номинальной стоимости, поэтому аудитор обращает внимание на правильность отражения на счетах бухгалтерского учета разницы между покупной и номинальной стоимостью акций и доходов по ценным бумагам. 388

Аудиту подвергаются операции по приобретению и продаже ценных бумаг. В связи с этим изучается правильность бухгалтерских записей по счету 58 "Финансовые вложения". При этом следует учитывать, что счет 58 "Финансовые вложения" корреспондирует:

Обращается внимание на правильность выбора метода учета для определения стоимости ценных бумаг при их продаже Аудитор, осуществляющий проверку в акционерном обществе, должен обладать достаточными знаниями в области экономики и права, хорошо знать акционерное законодательство.

Приступая к осуществлению аудита в акционерном обществе, необходимо учитывать следующие обстоятельства.

В Республике Беларусь приватизация государственной собственности осуществляется, главным образом, путем преобразования государственных предприятии в акционерные общества, являющиеся правопреемниками этих предприятий. Процесс преобразова-

ния происходит под контролем государства, который обеспечивается необходимыми нормативно-правовыми актами достаточно подроб но и обстоятельно регулирующими все вопросы акционирования Однако специальной, как это определено в некоторых странах Западной Европы, проверки учредительного процесса, которой занимаются полномочные доверенные лица экономисты по законодательству Республики Беларусь, предусмотрено не было. Поэтому в случае проведения первого для акционерного общества аудита, которому не предшествовала проверка учредительного процесса и тем более, если такой аудит проводится по решению правления, ревизионной комиссии или по требованию акционеров, аудитор обязан изучить пакет документов, сопровождающих весь процесс акционирования.

Проверка совершенных, как до, так и после акционирования, финансово-хозяйственных операций неизбежно приведет аудитора к необходимости ознакомления с теми или иными документами, определившими процесс преобразования в акционерное общество. Однако не следует забывать о том, что не только первый после преобразования предприятия аудит, но и последующие могут и будут касаться документов по приватизации проверяемого объекта.

При осуществлении проверки следует обратить внимание на локальные нормативные акты акционерного общества, а именно: в какой мере они соответствуют требованиям действующего законодательства.

Предметом аудиторской проверки будут и действия, направленные на передачу акций акционерного общества другим лицам. Такие сделки могут осуществляться как с участием посредников, физических или юридических лиц, так и без участия посредников, т.е. непосредственно между отчуждателем и новым держателем акций. Правомерность передачи акций в каждом конкретном случае будет определяться прежде всего правомерностью самой сделки, в результате заключения которой происходит смена держателей акций. Все операции, направленные на передачу акций, должны в обязательном порядке отмечаться во внутренних документах акционерного общества и подтверждаться правоустанавливающими документами: договорами купли-продажи, дарения, залога и т.д.

Согласно закону акции открытого акционерного общества могут быть свободно реализованы их держателями. Однако когда речь идет об именных акциях, то говорить о свободе их реализации следует с определенными оговорками. Действующее законодательство Республики Беларусь обусловливает возможность реализации имущественных прав, связанных с владением акциями, с необходимостью регистрации имени владельца акционерным обществом.

Для регистрации акционеров ведется их реестр. Возможно и параллельное ведение учета на индивидуальных карточках в алфавит-390

ном порядке. Для регистрации сделок с акциями в акционерном обществе должен быть специальный журнал регистрации, который содержит дату регистрации сделки, вид сделки, документ, удостоверяющий совершение сделки, его номер и дату, предмет сделки, вид акций, их номинал и количество, наименование участников сделки, а также лицо, теряющее право собственности на акции и лицо, приобретающее право собственности на акции, сумму сделки и подпись ответственного лица акционерного общества.

Предоставление самой акции или сертификата в наличной форме не является обязательным условием регистрации сделки, так как в Республике Беларусь акции, как правило, существуют в виде записей на счетах, а право собственности отчуждателя на акции подтверждается записью в реестре акционеров. На документе, удостоверяющем сделку, делается пометка с указанием даты и номера регистрации, заверяется подписью ответственного лица и печатью акционерного общества. В регистрации сделки может быть отказано, если она совершена с нарушением правил, установленных действующим законодательством. При регистрации сделки предоставляется документ, удостоверяющий заключение сделки; для физических лиц — паспорт или иной документ, удостоверяющий личность; для юридических лиц — копия устава, документ, подтверждающий право на совершение сделке от имени юридического лица, справка о банковских реквизитах, подписанная руководителем и главным бухгалтером.

Если дирекция акционерного общества, куда заинтересованное лицо обратилось с заявлением о передаче акций, а также с документами, подтверждающими правомочность передачи акций другому лицу, не произвела регистрацию при отсутствии на то достаточных оснований или сделало это с опозданием, то подобное обстоятельство никоим образом не освобождает акционерное общество от выполнения обязательства перед акционером. В таких случаях акционер вправе требовать возмещения причиненных ему убытков.

С целью проверки фактического наличия ценных бумаг нужно провести их инвентаризацию и сравнить полученные данные с показателями бухгалтерского учета по счету 58 "Финансовые вложения". Аналитический учет по указанным счетам ведут по видам вложений и объектам, в которые осуществлены эти вложения. В случае расхождений между фактическим наличием ценных бумаг и данными бухгалтерского учета следует установить причины и виновных в этом лиц. Если приобретенные ценные бумаги сдаются на хранение депозитарию, то в этом случае проверяют наличие и подлинности документа, полученного от депозитария. Важно также выяснить, насколько соответствует принятый на предприятии порядок учета финансовых вложений в ценные бумаги установленным правилам и положениям по ведению бухгалтерского учета.

13.5. Аудит инвестиционных проектов

В процессе своей деятельности предприятия инвестируют средства в мероприятия по организации новых, поддержанию и развитию действующих производств, в осуществление природоохранных и социальных программ. Инвестиции неизбежно оказывают влияние на различные стороны функционирования предприятия и часто связаны с необходимостью заимствования ресурсов. Поэтому инвестиционные предложения требуют глубокого и серьезного обоснования, включая выбор приоритетного направления вложения средств и рациональных источников их привлечения, установление объема затрат и сроков выполнения всего комплекса работ, описание экономических, социальных и иных результатов инвестиций, оценку возможных рисков и т. д. Такое обоснование оформляется в виде инвестиционного проекта, включающего комплект технических, организационно-правовых и расчет-но-финансовых документов и раскрывающего подробный план действий по привлечению и использованию различных ресурсов.

Действия по подготовке и реализации конкретного проекта осуществляются в рамках инвестиционного процесса на следующих его этапах.

1.Формулировка инвестиционного предложения. На данном эта

пе осуществляется поиск потенциальных инвестиционных возмож

ностей и идентификация бизнес-идеи. Это процесс творческий. Его

успех во многом зависит от того, насколько сложившаяся на пред

приятии атмосфера позволяет сотрудникам свободно выражать и

развивать свои инвестиционные предложения. Если появляются

несколько идей и все они представляются в одинаковой степени по

лезными и осуществимыми, то параллельно могут разрабатываться

несколько инвестиционных проектов. Решение о наиболее приемле

мом из них принимается на завершающей стадии разработки.

2. Разработка (подготовка) проекта. На данном этапе выполняет

ся сбор и анализ разнообразной информации, связанной с ранее одоб

ренным инвестиционным предложением. Для этого изучаются воз

можности реализации будущего проекта и проводится его обоснова

ние с обзором имеющихся альтернатив, осуществляются функцио

нальные исследования, составляются технико-экономические расче

ты и подготавливается рабочая документация по проекту.

3. Независимая оценка проекта. Необходимость выполнения

процедур данного этапа обусловлена тем, что инвестор должен убе

диться в реальности и эффективности предложенного проекта.

Окончательное решение об инвестировании финансовых ресурсов

принимается только после заключения независимых специалистов о

соответствии проекта критериям приемлемости.

4. Осуществление проекта. Данный этап охватывает мероприятия,

предусмотренные в проекте — от момента начала финансирования

работ до достижения цели проекта. В процессе реализации проекта производятся вложения в основной и оборотный капитал, внедряются новые технологии, осваивается выпуск новых видов продукции, выполняются социальные и экологические мероприятия и т.д. Одновременно осуществляется контроль за полнотой и своевременностью производимых работ, целевым использованием финансовых ресурсов, производится проверка достаточности денежных потоков, генерируемых проектом для покрытия исходных инвестиций и обеспечения желаемой инвесторами отдачи на вложенные средства.

5. Оценка результатов реализации проекта. Основная цель этого этапа — получение достоверной информации о степени соответствия достигнутых показателей запланированным в проекте и определение причин выявленных отклонений.

Содержание процедур оценки и контроля, выполняемых на различных этапах инвестиционного процесса и направленных на изучение соответствия инвестиционного проекта различным критериям, а также на разработку рекомендаций по эффективному достижению его целей, отражает особенности операционного аудита. В сочетании с рассмотрением инвестиционного проекта в качестве объекта исследования это позволяет выделить в рамках операционного аудита его самостоятельный вид — аудит инвестиционных проектов.

Аудит инвестиционных проектов представляет собой системный процесс накапливания и обработки информации с помощью специальных методов для установления соответствия инвестиционных проектов заданным критериям, контроля и оценки результатов их реализации. Такой аудит может быть как внутренним, так и внешним.

Главная цель аудита инвестиционных проектов состоит в оказании содействия инвестору в принятии эффективных инвестиционных решений и достижении запланированных показателей инвестиционного проекта. Конкретные цели аудита определяются исходя из вида инвестиционного проекта и заданий, сформулированных инвестором.

Инвестиционные проекты могут реализовываться как на действующем предприятии, так и на вновь созданном. По срокам реализации проекты могут быть краткосрочными (до 3 лет), среднесрочными (3—5 лет) и долгосрочными (свыше 5 лет). По основной направленности различают коммерческие проекты (их главной целью является получение прибыли), социальные проекты (они ориентированы на решение проблем безработицы в регионе, снижение криминогенного уровня и т.д.), экологические проекты (их основной составляющей является улучшение среды обитания) и прочие.

Коммерческие инвестиционные проекты, в свою очередь, включают следующие основные типы проектов:

• замена устаревшего оборудования как естественный процесс продолжения существующего производства в неизменных масштабах. В та-

ких случаях проекты не требуют длительных и многосложных процедур обоснования и принятия решений. Многовариантность может появляться тогда, когда существует несколько типов подобного оборудования и необходимо обосновать преимущества одного из них;

• замена оборудования с целью снижения текущих производствен

ных затрат. Цель таких проектов состоит в использовании более совер

шенного оборудования вместо действующего, но сравнительно менее

эффективного, морально устаревшего. Разработка подобных проектов

предполагает детальный анализ выгодности каждого отдельного пред

ложения, так как более совершенное в техническом смысле оборудова

ние еще не однозначно более выгодно с финансовой точки зрения;

• увеличение выпуска продукции и (или) расширение рынка ус

луг. В данном случае необходимо анализировать коммерческую вы

полнимость проекта с обоснованием расширения рыночного сектора.

Кроме того, следует оценивать финансовую эффективность проекта,

выясняя, приведет ли увеличение объема продаж продукции (услуг)

к соответствующему росту прибыли;

• расширение предприятия с целью выпуска новых видов продук

ции. Такие проекты являются результатом стратегических решений

и, как правило, приводят к изменению сущности бизнеса. Ошибки,

сделанные при разработке проектов данного типа, приводят к наибо

лее значительным последствиям для предприятия, поэтому все ста

дии анализа в одинаковой степени важны.

Особенностью указанных инвестиционных проектов является то, что они реализуются на действующих предприятиях. Отличительными чертами таких проектов являются:

• осуществление инвестиционного проекта оказывает влияние на

технико-экономические показатели предприятия в целом, от эффек

тивности инвестиционного проекта зависит характер и величина та

кого влияния;

• для реализации проекта могут использоваться имеющиеся на

предприятии основные фонды, материальные запасы и трудовые ре

сурсы;

• норма дисконта должна относиться к предприятию в целом. Пре

мия за риск должна принимать во внимание как риск проекта, так и дру

гие виды рисков, связанных со всей деятельностью предприятия;

• осуществление проекта изменяет финансовые показатели пред

приятия. Однако их динамика по предприятию в целом и по проекту

могут не совпадать. Проект может характеризоваться значительной

прибылью на вложенный капитал и высоким коэффициентом лик

видности, тогда как предприятие в целом останется убыточным, и его

краткосрочных активов будет недостаточно для покрытия краткос

рочных обязательств;

• выполнение проекта не требует изменения учетной политики

предприятия;

394

• налоговые платежи и соответствующие льготы, а также возмож

ные графики возврата инвестиционного налогового кредита могут

быть вычислены только по предприятию в целом, а не по конкретно

му проекту.

В качестве конкретных целей аудита инвестиционных проектов могут быть установлены следующие: подтверждение произведенной разработчиками проекта оценки коммерческой, бюджетной, общественной эффективности проекта, оценки эффективности участия в проекте; оценка обоснованности системы маркетинга, выбора технологии и оборудования, технических и технологических возможностей выполнения проекта на данном предприятии; анализ причин и факторов возникновения отклонений фактических показателей от запланированных в проекте; организация системы текущего контроля реализации инвестиционного проекта; проверка соблюдения требований действующего законодательства (патентного, налогового и др.) в процессе разработки и выполнения проекта; подготовка компенсационных мероприятий, направленных на достижение целей проекта; оценка результатов выполнения инвестиционного проекта и др.

Процедуры аудита инвестиционных проектов выполняются на следующих этапах его проведения:

• планирование аудита;

• оценка проекта по установленным критериям приемлемости;

• послеинвестиционный контроль (постаудит) и оценка результа

тов реализации проекта;

• обобщение данных проведенного аудита и составление аудитор

ского заключения (отчета).

Состав этапов конкретной аудиторской проверки определяется в зависимости от задания, сформулированного заказчиком в договоре на оказание аудиторских услуг. Если такое задание предусматривает только оценку инвестиционного проекта по установленным критериям приемлемости, то этап послеинвестиционного контроля и оценки результатов реализации проекта исключается, и наоборот.

В процессе планирования аудита инвестиционных проектов устанавливаются конкретные цели проверки, объем необходимых аудиторских доказательств, методика их получения и анализа. Аудиторы должны ознакомиться с инвестиционным проектом; установить потенциальных пользователей аудиторского заключения по проекту, выяснить их требования к отдельным показателям проекта и согласовать с заказчиком проверки критерия оценки проекта; оценить значимость вопросов, подвергаемых изучению, и определить потенциальные источники получения данных; рассмотреть вопрос о целесообразности привлечения эксперта, оценить существенность и аудиторский риск. Одновременно формируется группа аудиторов-исполнителей исходя из трудоемкости и сложности предстоящих работ.

При осуществлении аудита инвестиционных проектов уровень существенности и аудиторский риск должны устанавливаться исходя из возможности достижения целей проекта. Под уровнем существенности аудита инвестиционных проектов следует рассматривать предельное значение отклонения фактических показателей по инвестиционному проекту от запланированных при условии полного и своевременного выполнения инвестором и реципиентом (получателем инвестиций) всех мероприятий, зафиксированных в проекте.

Аудиторский риск при проведении аудита инвестиционных проектов может означать:

• во-первых, риск подтверждения аудиторской организацией со

ответствия инвестиционного проекта установленным критериям

приемлемости при фактическом отсутствии такого соответствия,

или наоборот. Данный вид риска возникает на этапе оценки проекта

по установленным критериям приемлемости;

• во-вторых, риск оценки аудиторской организацией действий ин

вестора и реципиента на стадии реализации проекта как соответствую

щих требованиям проекта, в то время как они не являются таковыми и,

следовательно, не обеспечивают достижение целей проекта. Этот риск

связан с осуществлением послеинвестиционного контроля.

При выборе и согласовании с инвестором критериев приемлемости, по которым проводится анализ инвестиционного проекта, аудиторы рассматривают: реальность предложенной разработчиками проекта системы маркетинга, оптимальность технических и технологических решений, их соответствие уровню лучших зарубежных или отечественных аналогов, обоснованность положенных в основу расчетов предположений и допущений (при формировании плана производства, финансового плана, при оценке прогнозируемого уровня инфляции, различных рисков и т.п.), применимость законодательно утвержденной методики оценки эффективности инвестиционного проекта, арифметическую точность и достоверность показателей проекта и др. Кроме того, аудиторы должны подтвердить результаты проведенных разработчиками проекта оценок:

• реализуемости проекта, т.е. удовлетворения всем реально су

ществующим ограничениям технического, экологического, финан

сового и другого характера;

• потенциальной целесообразности реализации проекта, его абсо

лютной эффективности, т.е. условие, согласно которому совокупные

результаты по проекту не менее ценны, чем требуемые затраты всех

видов;

• преимуществ рассматриваемого проекта по сравнению с альтер

нативными, т.е. сравнительной эффективности проекта.

Результаты процесса планирования отражаются в общем плане и

программе аудита.

396

На этапе оценки проекта по установленным критериям приемлемости путем реализации комплекса исследовательских процедур аудиторы собирают необходимые доказательства и выясняют, насколько соответствует (или не соответствует) проект критериям, согласованным с инвестором на этапе планирования аудита.

На следующем этапе осуществляются аудиторские процедуры по контролю выполнения инвестором и реципиентом запланированных в проекте мероприятий (по срокам, полноте, качеству, целевому использованию ресурсов и т.п.), а также оценка результатов реализации проекта. В рамках послеинвестиционного контроля выполняется подтверждение фактических показателей и сравнение их с исходными данными по проекту. В предпроизводственный период проекта контролируется соответствие следующих показателей: планируемого и фактического календарного плана работ; планируемого и фактически выполненного объема работ; планируемых и фактических затрат на выполнение работ. С момента начала производства и сбыта продукции или услуг подтверждаются: соответствие планируемого и фактического объема продаж; соответствие планируемых и фактических прямых затрат; соответствие планируемых и фактических накладных расходов; соответствие планируемой и фактически полученной суммы прибыли от продаж; соответствие графика получения и погашения кредитов и займов запланированному; соответствие планируемой и фактической суммы налоговых платежей.

Послеинвестиционный контроль может выполняться в форме систематического или разового контроля. Форма контроля определяется аудиторами по согласованию с инвестором. Если на данном этапе выявлены отклонения фактических показателей от запланированных в проекте, аудиторы устанавливают их причины и при необходимости могут подготовить комплекс компенсационных мероприятий.

Действия аудиторов на всех этапах аудита подлежат обязательному документированию. Рабочие документы должны содержать конкретные цели, объем и характеристику аудиторских процедур, сведения о выполнении этих процедур и сведения о контроле качества действий аудиторов со стороны руководителя аудиторской группы.

На заключительном этапе аудита производится обобщение данных рабочих документов, подготовленных на предыдущих этапах, и формирование аудиторского заключения (отчета). В аудиторском заключении отражаются следующие сведения:

• кому адресовано заключение (администрации предприятия-ин

вестора, администрации предприятия-реципиента и др.);

• конкретные цели аудита;

• краткая характеристика содержания инвестиционного проекта;

• описание использованных в ходе аудита процедур и результаты

их выполнения; значимые выводы, сделанные в отношении каждой

из конкретных целей аудита;

• рекомендации по корректировочным действиям в отношении

проблемных разделов;

• все значимые случаи несоответствия, выявленные в ходе аудита.

В процессе оценки инвестиционного проекта по установленным

критериям приемлемости аудиторы используют методы сравнения, экспертных оценок, системный анализ. При этом изучается содержание всех разделов проекта (план маркетинга, инвестиционный план, план производства, финансовый план), а также наличие условий для его реализации у предприятия-реципиента.

Оценивая систему маркетинга, обоснованную разработчиками проекта, аудиторы устанавливают:

• насколько стратегия маркетинга является мотивированной и

логически построенной, убедительной и четко изложенной, соответ

ствует внешним и внутренним условиям деятельности предприя

тия-реципиента. При этом изучаются действующее законодательс

тво, экономические, демографические, экологические и другие фак

торы, рынки сбыта, условия поставки сырья, цели маркетинга и др;

• насколько эффективна и продуктивна организация маркетинга

Для этого выясняются, обоснованы ли эффективные каналы связи и

взаимодействия между маркетингом и другими областями бизнеса

предприятия-реципиента, какой планируется прибыльность по това

рам, рынкам, территориям, каналам сбыта и др.;

• насколько четко конкретизированы функции маркетинга. При

этом анализируются цели, стратегия и процедуры ценообразования,

соотношение со сбытовой структурой и издержками конкурентов,

возможности использования при продвижении продукции на рынок

дилеров и дистрибьюторов, предполагаемая результативность рекла

мы и др.;

• насколько обоснованными являются показатели плана продаж и

насколько эти показатели соответствуют показателям финансового

плана.

По результатам оценки аудиторы формулируют мнение о том, действительно ли разработчиками инвестиционного проекта проведены полномасштабные маркетинговые исследования, насколько глубоко обоснованы сформулированные ими выводы, способна ли предлагаемая система маркетинга обеспечить продвижение новой продукции на рынок в заданном количестве, насколько правильно оценена емкость рынка и др.

В ходе изучения инвестиционного плана аудиторы выясняют, насколько подробно и обоснованно описаны все стадии и издержки инвестиционного процесса, учитывает ли календарный план технологическую последовательность выполнения работ, насколько реально установлены сроки строительства и приобретения основных средств, соответствуют ли сроки и объемы платежей за приобретае-398

мые (сооружаемые) объекты аналогичным показателям финансового плана. Для получения квалифицированного заключения по отдельным вопросам (оценка конкурентоспособности рекомендуемой к использованию в проекте техники и технологии, реальности плановых сроков и объемов строительно-монтажных работ, производительности оборудования и реальности сроков достижения его проектной мощности и др.) могут привлекаться эксперты.

Анализируя план производства, аудиторы устанавливают: соответствие сроков ввода в эксплуатацию производственных мощностей и сроков начала выпуска продукции и освоения прогнозируемых объемов производства; учтены ли при подготовке плана колебание рыночного спроса и необходимость обеспечения гарантийного обслуживания и замены бракованной продукции; насколько план производства соответствует плану продаж по объему, ассортименту, ценам; насколько полно и правильно установлены и учтены постоянные и переменные затраты, связанные с выпуском продукции; соответствуют ли расходы на продвижение продукции на рынок, указанные в плане производства, с аналогичными расходами, указанными в плане маркетинга.

Проверку финансового плана аудиторы начинают с анализа правильности формирования его таблиц: прогнозного баланса, прогнозного отчета о прибылях и убытках, плана денежных потоков (прогнозного отчета о движении денежных средств) и взаимной увязки их показателей. Данные таблицы должны быть составлены с учетом правил формирования бухгалтерской отчетности. Аудиторам также необходимо подтвердить принятые разработчиками допущения и сделанные прогнозы, касающиеся возможного изменения в течение срока реализации проекта уровня инфляции, процентных ставок по кредитам, уровня налогообложения и т.п.

Затем исследуются предложенные сценарии финансирования проекта (прибыль предприятия-реципиента, акционерный капитал, банковский кредит, облигационный заем, смешанное финансирование) и выясняется, насколько рационально сформирована структура инвестируемого капитала. При этом аудиторы должны учитывать не только размер платежей за привлеченные в проект средства, но и источник их выплаты. Обязательному контролю подлежат график возврата заемных средств и расчет показателей эффективности проекта.

Все выявленные в ходе изучения разделов инвестиционного проекта отклонения фиксируются в рабочих документах аудиторов. Ими могут быть также подготовлены и предложены вниманию инвестора мероприятия, реализация которых позволит устранить существенные отклонения и повысить степень соответствия проекта установленным критериям приемлемости.

В процессе оценки инвестиционного проекта важно установить, созданы ли у предприятия-реципиента надлежащие условия для реа-

лизации проекта. Для этого также требуется изучение отраслевых особенностей предприятия-реципиента, его финансового положения, наличия подготовленной команды специалистов.

Анализ отрасли, к которой принадлежит предприятие-реципиент, предполагает выяснение ее структуры, перспектив развития, ликвидности инвестиций в данную отрасль. Эффективным средством сбора информации об отрасли деятельности предприятия-заявителя является система специальных тестов. При этом определяются, какие крупные предприятия отрасли действуют на освоенном рынке, какова динамика курсов их акций, уточняется характеристика спроса и предложения на производимую продукцию на мировом и региональном рынках. Устанавливается, насколько продукция пользуется спросом, как сегментирован рынок, каковы тенденции в изменении спроса и предложения и есть ли разница между спросом и предложением, насколько чувствителен рынок к изменению объемов, цен и качественных характеристик продукции. Следует также выяснить, монополизирован ли рынок данного вида продукции, кто из важнейших производителей известен и может составить конкуренцию в будущем. Отрасль предприятия-реципиента должна относиться к приоритетным для инвестора. Кроме того, аудитору целесообразно позиционировать предприятие-реципиент в данной отрасли. Для этого определяется изменение в динамике за 2—3 года ряда показателей: выручки от продажи продукции (услуг), финансового результата от финансово-хозяйственной деятельности, числа сотрудников, уже завоеванной доли рынка. Определяется также уровень используемой технологии и географическое размещение производственных мощностей. Перечень анализируемых показателей может быть расширен за счет уровня переменных затрат при выпуске аналогичной продукции, размеров и структур управленческих расходов, объема снижения налоговых выплат. Обобщая полученные данные, аудиторы, оценивающие проект, делают вывод о том, насколько предприятие-реципиент соответствует требуемым условиям.

Особое внимание аудиторы должны уделить оценке наличия у предприятия-реципиента команды сотрудников, способных успешно реализовать инвестиционный проект. Присутствие в команде авторитетных специалистов повышает доверие к предложению о финансировании проекта. Если у предприятиядаких специалистов не обнаружено, то состав его управленческой команды подвергается тщательному анализу. При этом определяется, сбалансирована ли вообще структура команды специалистов, каков опыт их предыдущей работы, каковы их реальные успехи, что известно о финансовом директоре (главном бухгалтере) предприятия и насколько он квалифицирован. Для оценки уровня квалификации специалистов могут быть использованы специальные тесты. Кроме того, необходимо определить, как специалисты относятся к контролю, есть ли потенциальный лидер в команде, взве-400

шенно ли принимаются решения и с учетом ли мнения всех специалистов. Это позволит аудиторам сформировать мнение о возможностях реализации принимаемых решений.

В заключении аудиторам следует определить, как повлияет на результаты деятельности предприятия-реципиента в целом реализация предлагаемого инвестиционного проекта. Для этого необходимо сравнить варианты развития предприятия в целом без учета проекта (базовый вариант) и с учетом проекта (альтернативный вариант). Причем формирование альтернативного варианта должно производиться путем внесения соответствующих корректировок в показатели базового варианта.

В процессе проведения послеинвестиционного контроля осуществляется мониторинг целевого использования инвестируемых финансовых ресурсов, соответствия прогнозируемых и фактических показателей реализуемого проекта. Методы такого контроля определяются содержанием инвестиционных проектов.

Послеинвестиционный контроль инвестиционных проектов, предусматривающих замену устаревшего оборудования при сохранении существующего производства в неизменных масштабах, предполагает определение точности выполнения планового графика ввода нового оборудования в эксплуатацию взамен выбывающего, достижение проектной мощности оборудования, соответствие фактических объемов капитальных вложений запланированным, а также подтверждение неизменных масштабов действующего производства.

Процесс послеинвестиционного контроля инвестиционных проектов, направленных на замену оборудования с целью снижения текущих производственных затрат, усложняется из-за необходимости выполнения дополнительных процедур с целью подтверждения снижения текущих производственных затрат в результате производимой предприятием-реципиентом замены действующего оборудования на новое, более эффективное. Такие процедуры предполагают анализ сокращения норм расхода материальных ресурсов при выпуске продукции, уменьшения трудоемкости производственного процесса, снижения затрат на эксплуатацию оборудования, увеличения межремонтного периода его работы. Для этого следует осуществить контрольные запуски сырья и материалов в производство, определить фактический выход готовой продукции и установить рациональные нормы расхода каждого вида материальных ресурсов и трудовых затрат. Величина снижения эксплуатационных издержек в результате замены оборудования устанавливается путем сопоставления расходов в расчете на единицу продукции и на один машино-час работы старого и нового оборудования, включающих затраты на тепловую и электрическую энергию, на расходные материалы и запасные части, на заработную плату с отчислениями на социальные нужды обслуживающего персонала. Изменение продолжительности межремонтного периода работы оборудова-

ния определяется по данным аналитических таблиц, составленных на основании первичных документов, фиксирующих сроки передачи оборудования в ремонт, продолжительность, сложность и трудоемкость ремонтных работ. При этом следует обращать внимание на то, чтобы во время эксплуатации оборудования не включалось фактическое время нахождения оборудования в ремонте или его простоя.

При осуществлении инвестиционных проектов, предполагающих увеличение выпуска продукции и (или) расширение рынка услуг, пос-леинвестиционный контроль должен быть направлен на определение действительного увеличения объема продаж и соответствующего роста прибыли. В ходе выполнения контрольных процедур подтверждается достоверность показателей бухгалтерской отчетности предприятия-реципиента, оцениваются достигнутые показатели по проекту и производится их сравнение с запланированными показателями.

Если по результатам послеинвестиционного контроля выявлены существенные отрицательные отклонения фактических показателей по проекту от плановых, то необходимо провести анализ факторов, влияющих на объем поступления средств по проекту и его эффективность. К факторам, которые непосредственно влияют на результаты осуществления проекта, относятся: физический объем продаж, цена реализуемой продукции, величина прямых производственных затрат, величина постоянных затрат и сумма инвестиционных расходов. Помимо названных факторов на объем поступлений средств и затраты по проекту влияют также, хотя и косвенно: длительность технологического цикла изготовления продукции; время, затрачиваемое на ее реализацию; время задержки платежей; эффективность формирования производственных запасов и др.

Установление количественных значений прямых и косвенных факторов, оказывающих воздействие на размеры поступления средств и затраты по проекту, позволит аудиторам сформулировать конкретные компенсационные мероприятия по исправлению негативных тенденций, возникших в процессе реализации проекта:

• увеличение физического объема продаж может быть достигнуто

за счет снижения цены на продукцию, активной рекламной полити

ки, развития дистрибьюторской сети, стимулирования спроса, повы

шения качества продукции;

• повышение цены на продукцию должно сопровождаться усиле

нием маркетинга и повышением качества продукции; сокращение пе

ременных производственных затрат может быть осуществлено за

счет снижения материалоемкости продукции, использования новых

альтернативных материалов, закупки более дешевых материалов,

эффективной политики формирования производственных запасов;

• сокращение постоянных затрат может быть произведено за счет

снижения затрат на маркетинг, энергоресурсы, транспорт, аренду по

мещений;

• сокращение продолжительности производственно-технологи

ческого цикла может быть достигнуто при использовании более про

изводительного оборудования, при увеличении загрузки оборудова

ния путем изменения режима его работы, при разработке более тех

нологичной конструкции продукции;

• сокращение продолжительности сбыта продукции возможно за

счет снижения цены на продукцию, развития дистрибьюторской сети;

активизации рекламной кампании, улучшения дизайна упаковки, улуч

шения потребительских свойств продукции, по сравнению с продукци

ей конкурентов, стимулирования спроса посредством предоставления

покупателям льготных условий приобретения продукции; сокращение

времени задержки платежей за отгруженную продукцию может быть

достигнуто при ориентации только на платежеспособных клиентов, при

отгрузке продукции только после предоплаты, а также за счет освоения

новых рынков с более развитой системой платежей.

Особенностью послеинвестиционного контроля инвестиционных проектов, направленных на расширение предприятия с целью выпуска новых видов продукции, является применение контрольных процедур, позволяющих оценить эффективность ценообразования новой продукции, фактических мероприятий по ее продвижению на рынок и по формированию системы сбыта.

Стратегия ценообразования, применяемая в рамках конкретного инвестиционного проекта, должна быть обоснована. Так, если проектом предусмотрен выпуск новой продукции, пользующейся относительно высоким спросом, то целесообразно установление изначально высокой цены на продукцию с ее последующим понижением для расширения рынка сбыта. Для предотвращения проникновения на рынок конкурентов и увеличения своей доли возможно применение агрессивной стратегии низкой цены. В процессе оценки мероприятий по продвижению новой продукции на рынок изучается информация о потребительских запросах и осуществляется анализ рынка. Потребительские запросы часто определяют формирование не одной, а нескольких целей, в том числе: предоставление действительной информации о продукции, создание представления о существовании продукции, создание образа продукции. В результате проведения контрольных процедур должно быть установлено, насколько обоснован выбор цели продвижения новой продукции на рынок, сделанный предприятием, и насколько экономичны методы, использованные для достижения этой цели (реклама в средствах массовой информации, афиши, проспекты и т.д.).

При формировании системы маркетинга новой продукции, предприятие-реципиент должно решить: использовать ли существующие системы сбыта (через торговую сеть, через снабженческо-сбытовые организации, через брокеров и т.д.) или заняться сбытом самостоятельно. В рамках послеинвестиционного контроля определяется, насколько эффективной является выбранная система маркетинга.

Для этого проводится ее анализ с позиций "издержки—выгоды", а также оцениваются мощности по хранению продукции и степени зависимости от услуг организаций оптовой торговли.

Реализация проектов, имеющих экологическую нагрузку, предполагает: снижение объемов загрязнения и' концентрации вредных веществ в атмосфере, водной среде и почве; увеличение площади пригодных к использованию земель; сокращение уровня шума, вибрации и других отрицательных воздействий на окружающую среду. На этапе послеинвестиционного контроля устанавливается соответствие планируемых капитальных вложений фактически произведенным в процессе реализации проекта как по объему, так и по срокам. Для этого сравниваются показатели, содержащиеся в проектно-смет-ной документации, с данными актов о сдаче-приемке выполненных строительно-монтажных работ. При необходимости могут быть проведены контрольные замеры фактических объемов произведенных работ и на основании полученных данных определены действительные расходы материальных и трудовых ресурсов. Такая информация сопоставляется с данными первичных документов, подтверждающих списание материалов, начисление заработной платы. Выявленные отклонения анализируются с целью определения причин, виновных лиц и размеров влияния на величину конечного эффекта экологических мероприятий, являющихся целью реализации проекта.

Следующим направлением послеинвестиционного контроля проектов, имеющих экологическую направленность, является определение соответствия фактического эффекта средозащитных мероприятий запланированному. Конечный эффект таких мероприятий может выражаться как в экономических, так и социальных результатах. Экономические результаты проявляются в экономии или предотвращении потерь живого и овеществленного труда. Как правило, в сфере материального производства они отражают прирост объемов выпуска продукции или увеличения прибыли, а в отдельных отраслях — снижение производственных зач рат. Социальные результаты находят выражение в улучшении физического развития населения, сокращении заболеваемости, увеличении продолжительности жизни, поддержании экологического равновесия, сохранении эстетической ценности природных ландшафтов.

Объектами контроля достигнутых экономических последствий реализации экологических проектов являются:

• изменение величины расходов на содержание основных фондов

средозащитного назначения, обусловленных совершенствованием

технологии для снижения неблагоприятного воздействия на окружа

ющую среду;

• соответствие реализуемой производственной программы вы

пуска продукции мощности введенных в эксплуатацию средозащит

ных объектов;

• возможное уменьшение размеров вносимой предприятием-реципиентом в бюджет платы за нормативные и сверхнормативные выбросы вредных веществ.

Поиск по сайту: