АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Факторы, определяющие уровень потребности во внешнем финансировании

Самое большое влияние на потребности фирмы в привлечении средств из внешних финансовых источников оказывают пять факторов: 1) планируемый темп роста объема реализации, 2) исходный уровень использования основных средств или наличие избыточных мощностей, 3) капиталоемкость, 4) рентабельность продукции и 5) дивидендная политика. Мы обсудим эти факторы в данном разделе, но сначала предложим простую формулу для метода пропорциональной зависимости показателей от объема реализации, которая выражает связь параметров только в том случае, когда все показатели отчета о прибылях и убытках и баланса, а также зависимые от объема реализации статьи пассива меняются пропорционально изменению объема реализации, а последствия финансовой обратной связи не учитываются. Хотя потребность в капитале обычно прогнозируется, как было описано ранее, путем построения прогнозной финансовой отчетности, данная формула полезна для выделения взаимосвязи между ростом объема реализации и потребностью в средствах, а также для приблизительного расчета потребности во внешнем финансировании:

где A/S — относительный прирост активов, изменяющихся пропорционально увеличению объема реализации, или потребность в увеличении суммы активов в долларах на 1 дол. прироста объема реализации; A/S = 345 млн. дол.: 500 млн. дол. = 69%, или 0.69, для «Century Electronics»; L/S — относительный прирост пассивов, изменяющихся пропорционально увеличению объема реализации, или потребность в дополнительной краткосрочной кредиторской задолженности, возникающая в долларах на 1 дол. прироста объема реализации; L/S = (40 дол. + 25 дол.): 500 дол. = 13%, или 0.13, для «Century»; S1 — прогнозируемый на следующий год общий объем реализации (заметим, что S0 обозначает объем реализации прошлого года); S1 = 750 млн. дол. для «Century»; ΔS — изменение объема реализации, S1 - S0 = 750 млн. дол. – 500 млн. дол. = 250 млн. дол. для «Century»; M — рентабельность реализованной продукции, или удельная чистая прибыль; М = 24 млн. дол.: 500 млн. дол. = 4.8%, или 0.048, для «Century»; d — доля прибыли, направляемая на выплату дивидендов, или норма выплаты дивидендов; d = 8 дол.: 24 дол. = 33%, или 0.33, для «Century» (заметим, что величина 1 — d = 1.0 - 0.33 = 0.67, или 67%, характеризует долю реинвестированной прибыли, т. е. прибыли, которую «Century» оставляет себе, этот показатель называют коэффициентом реинвестирования прибыли).

Подставляя значения данных по фирме «Century» в формулу (19.1), мы находим, что потребность во внешнем финансировании приблизительно равна 166 млн. дол.:

EFN = 0.69ΔS - 0.13ΔS - 0.048S1(1 - 0.33) = 0.69 • 250 млн. дол. - 0.13 • 250 млн. дол. - - 0.048 • 750 млн. дол. • 0.67 =116 млн. дол.

Чтобы увеличить объем реализации на 250 млн. дол., «Century» должна будет нарастить на 173 млн. дол. активы. Необходимый прирост каким-то образом следует обеспечить финансированием. Из этой общей суммы 33 млн. дол. появятся за счет пропорционального прироста кредиторской задолженности, а 24 млн. дол. составит реинвестированная прибыль. Оставшиеся 116 млн. дол. следует изыскать посредством привлечения внешнего финансирования. Эта цифра близка к величине потребности во внешнем финансировании, составляющей 110 млн. дол., ранее нами уже найденной и показанной в графе 2 табл. 19.3.5

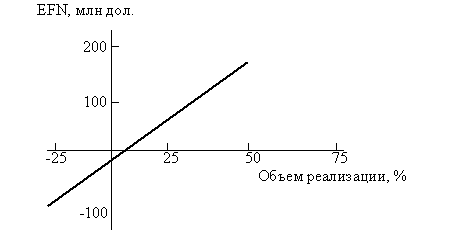

| Темп прироста объема реализации (g), % | Прирост (уменьшение) объема реализации (ΔS), млн дол. а | Прогноз объема реализации (S1), млн дол. б | Потребность во внешнем финансировании, млн дол.в |

| -25 | -125 | -16 -82 |

а ΔS = g S0 = g 500 млн. дол.

6 S1 = S0 + g S0 = S0 (l + g) = 500 млн. дол. (l + g).

в EFN = 0.69ΔS - 0.13ΔS - 0.032 млн. дол. S1.

Рис. 19.2. Зависимость между темпом прироста объема реализации и потребностью в финансовых ресурсах при SQ = 500 млн дол. (в млн дол.)

Поиск по сайту: