АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Простой процент в сочетании с компенсационным остатком

Компенсационный остаток приводит к увеличению эффективной годовой ставки. Проиллюстрируем это на примере. Предположим, фирме требуется 10000 дол. на покупку оборудования. Банк предлагает предоставить кредит сроком на один год под 12% на условиях простого процента и поддержания компенсационного остатка (СЕ), составляющего 20% величины кредита.

Определим эффективную годовую ставку применительно к данной ситуации. Заметим для начала, что фирме придется занять большую сумму, чем требуется в действительности, поскольку 20% ее будет заморожено на текущем счете. С учетом величины СВ номинальная сумма кредита составит не 10 000, а 12 500 дол.:

Проценты будут начисляться на общую сумму кредита, и к концу года их величина составит 12 500 дол. • 0.12 = 1500 дол., тогда как реально воспользоваться можно лишь 10 000 дол., а не 12500 дол. Таким образом, эффективная годовая ставка при оформлении кредита на условиях простого процента в сочетании с компенсационным остатком составит 15%:

Можно рассчитать иначе:

10 Заметим, что, если возврат ссуды с погашением в рассрочку происходит ускоренными темпами, возникают дополнительные сложности, которые рассмотрены в статье: Banker D. The Rule of 78 // Journ. Finance. 1976. June. P. 877-888.

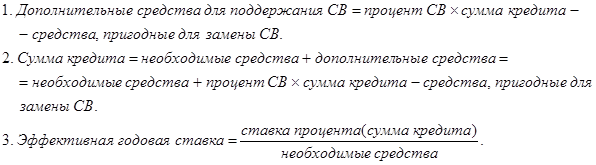

Если же в данном банке на счетах фирмы имеются некоторые денежные средства, они могут быть использованы для полной или частичной замены СВ, что сократит эффективную годовую ставку, которая в этом случае будет определяться следующим образом.

Например, если остатки денежных средств фирмы в данном банке равны 1000 дол. (прочие условия те же), то эффективная годовая ставка будет определяться следующим образом.

Например, если остатки денежных средств фирмы в данном банке равны 1000 дол. (прочие условия те же), то эффективная годовая ставка будет определяться следующим образом.

Шаг 1. Дополнительные средства для поддержания СВ равны 0.2, умноженным на сумму кредита минус 1000 дол.

Шаг 2. Сумма кредита = 10000 дол. + 0.2 x сумма кредита – 1000 дол.,

0.8 x сумма кредита = 9000 дол.,

сумма кредита =11 250 дол.,

Шаг 3.

Таким образом, фирме приходится привлекать кредит на сумму 11 250 дол., чтобы иметь возможность использовать 10 000 дол. из них, остальные же 1250 дол. будут оставаться на текущем счете в качестве СВ. Если же на счете фирмы в данном банке имеется 1000 дол., пригодных для частичной замены СВ, то эффективная годовая ставка за реальное использование тех же 10 000 дол. снизится до 13.5%.

При расчете процентных ставок можно воспользоваться финансовым калькулятором. Напомним, что по истечении срока кредита, т. е. одного года, фирма должна выплатить основную сумму 11250 дол. и сумму процентов, равную 0.12 • 11 250 = 1350 дол., или 12 600 дол.; за вычетом величины СВ общая сумма средств, подлежащая возврату, составит 12 600 дол. — 1250 дол. = 11 350 дол. При использовании финансового калькулятора вы вводите n = 1, PV = 10 000, FV = —11 350, а затем нажимаете i, чтобы получить эффективную ставку процента, равную 13.5%.

В реальности у большинства фирм не имеется достаточно свободных средств для замены СВ, поэтому расчет ведется при помощи основной формулы, но не представляет большой сложности и расчет по второму пути, если такие средства имеются.

Поиск по сайту: