АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Коэффициенты оценки платежеспособности (ликвидности)

Характеризуют возможность предприятия своевременно рассчитываться по своим текущим финансовым обязательствам за счет оборотных активов различного уровня ликвидности. Проведение такой оценки требует предварительной группировки оборотных активов предприятия по уровню ликвидности. Для проведения оценки платежеспособности (ликвидности) в процессе финансового анализа используются следующие основные показатели:

а) коэффициент абсолютной платежеспособности или „кислотный тест" (КАП). Он показывает в какой степени все текущие финансовые обязательства предприятия обеспечены имеющимися у него готовыми средствами платежа на определенную дату. Расчет этого коэффициента осуществляется по формуле:

|

где ДА— сумма денежных активов предприятия на определенную дату;

КФВ— сумма краткосрочных финансовых вложений предприятия на определенную дату;

ОБК— сумма всех краткосрочных (текущих) финансовых обязательств предприятия на определенную дату;

б) коэффициент промежуточной платежеспособности (КПП)

Он показывает в какой степени все краткосрочные (текущие) финансовые обязательства могут быть удовлетворены за счет его высоколиквидных активов (включая готовые средства платежа). Для определения этого показателя используется следующая формула:

|

где ДА — сумма денежных активов предприятия (средняя или на определенную дату); КФВ — сумма краткосрочных финансовых вложений (средняя или

на определенную дату); ДЗ — сумма дебиторской задолженности всех видов (средняя или

на определенную дату);

ОБК— сумма всех краткосрочных (текущих) финансовых обязательств предприятия (средняя или на определенную дату);

в) коэффициент текущей платежеспособности (КТП). Он показывает в какой степени вся задолженность по краткосрочным (текущим) финансовым обязательствам может быть удовлетворена за счет всех его текущих (оборотных) активов. Расчет этого показателя производится по формуле:

где ОА— сумма всех оборотных активов предприятия (средняя или

на определенную дату);

ОБК— сумма всех краткосрочных (текущих) финансовых обязательств предприятия (средняя или на определенную дату);

г) общий коэффициент соотношения дебиторской и кредиторской задолженности (КДК0). Он характеризует общее соотношение расчетов по этим видам задолженности предприятия. Вычисление этого показателя осуществляется по формуле:

где Д30 — общая сумма дебиторской задолженности предприятия всех

видов (средняя или на определенную дату); К30— общая сумма кредиторской задолженности предприятия всех видов (средняя или на определенную дату).

д) коэффициент соотношения дебиторской и кредиторской задолженности по коммерческим операциям (КДКК). Этот показатель характеризует соотношение расчетов за приобретенную и поставленную продукцию. Для определения этого показателя используется формула:

|

где ДЗП — сумма дебиторской задолженности предприятия за продукцию (товары, работы, услуги), рассчитанная как средняя или на определенную дату;

КЗП — сумма кредиторской задолженности предприятия за продукцию (товары, услуги, работы), рассчитанная как средняя или на определенную дату.

3. Коэффициенты оценки оборачиваемости активов характеризуют насколько быстро сформированные активы оборачиваются в процессе хозяйственной деятельности предприятия. В определенной степени они являются индикатором его деловой (производственно-коммерческой) активности. Для оценки оборачиваемости активов предприятия используются следующие формулы:

а) количество оборотов всех используемых активов В рассматриваемом периоде (КО). Этот показатель определяется по следующей формуле:

а) количество оборотов всех используемых активов В рассматриваемом периоде (КО). Этот показатель определяется по следующей формуле:

где ОР — общий обьем реализации продукции в рассматриваемом

периоде;

А— средняя стоимость всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

б) количество оборотов оборотных активов предприятия в рассматриваемом периоде (К0оа). Этот показатель рассчитывается по следующей формуле:

где ОР— общий объем реализации продукции в рассматриваемом

периоде;

ОА— средняя стоимость оборотных активов в рассматриваемом периоде (рассчитанная как средняя хронологическая);

в) период оборота всех используемых активов в днях (П0а). Этот показатель может быть исчислен по следующим формулам:

где А— средняя стоимость всех используемых активов предприятия в рассматриваемом периоде;

ОР0— однодневный объем реализации продукции в рассматриваемом периоде;

Д— число дней в рассматриваемом периоде;

КОа— количество оборотов всех используемых активов в рассматриваемом периоде;

г) период оборота оборотных активов в днях (П0оа). Этот показатель рассчитывается по следующим формулам:

где ОА— средняя стоимость оборотных активов в рассматриваемом

периоде (рассчитанная как средняя хронологическая);

ОР0— однодневный объем реализации продукции в рассматриваемом периоде;

Д— число дней в рассматриваемом периоде; КОоа— количество оборотов оборотных активов в рассматриваемом периоде;

д) период оборота внеоборотных активов в годах (П0ва), Расчет этого показателя осуществляется по формулам:

д) период оборота внеоборотных активов в годах (П0ва), Расчет этого показателя осуществляется по формулам:

где ОРГ— годовой объем реализации продукции;

ВА— среднегодовая стоимость внеоборотных активов (рассчитанная как средняя хронологическая); На— средняя норма амортизационных отчислений.

По рассмотренным принципиальным формулам количество оборотов и периоды оборота могут быть при необходимости рассчитаны и по отдельным элементам оборотных и внеоборотных активов.

4. Коэффициенты оценки оборачиваемости капитала характеризуют насколько быстро используемый предприятием капитал в целом и отдельные его элементы оборачиваются в процессе его хозяйственной деятельности. Для оценки оборачиваемости капитала предприятия используются следующие основные показатели:

а) количество оборотов всего используемого капитала в рассматриваемом периоде (КОК). Этот показатель определяется по следующей формуле;

а) количество оборотов всего используемого капитала в рассматриваемом периоде (КОК). Этот показатель определяется по следующей формуле;

где OP— общий обьем реализации продукции в рассматриваемом

периоде;

К — средняя сумма всего используемого капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

б) количество оборотов собственного капитала 6 рассматриваемом периоде (КОСК). Расчет этого показателя производится по следующей формуле:

где ОР— общий обьем реализации продукции в рассматриваемом периоде;

СК — средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

в) количество оборотов привлеченного заемного капитала В рассматриваемом периоде (К0ЗК) Для расчета этого показателя используется следующая формула:

где ОР — общий обьем реализации продукции в рассматриваемом периоде;

ЗК— средняя сумма привлеченного заемного капитала в рассматриваемом периоде (рассчитанная как средняя хронологическая);

г) период оборота всего используемого капитала предприятия в днях (ПОк). Этот показатель определяется по следующим формулам:

где К— средняя сумма всего используемого капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОР0— однодневный объем реализации продукции в рассматриваемом периоде;

Д— число дней в рассматриваемом периоде; КОК— количество оборотов всего используемого капитала в рассматриваемом периоде;

д) период оборота собственного капитала В днях (ПОСК). Для вычисления этого показателя используются следующие формулы;

где СК— средняя сумма используемого капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОР0— однодневный объем реализации продукции в рассматриваемом периоде;

Д— число дней в рассматриваемом периоде;

КОСК— количество оборотов собственного капитала в рассматриваемом периоде;

е) период оборота привлеченного заемного капитала в днях (П0ЗК). Этот показатель рассчитывается по следующим формулам:

где ЗК — средняя сумма привлеченного заемного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОР0— однодневный обьем реализации продукции в рассматриваемом периоде;

Д — число дней в рассматриваемом периоде;

КОЗК— количество оборотов привлеченного заемного капитала в рассматриваемом периоде;

ж) период оборота общей кредиторской задолженности предприятия В днях (П0ОКЗ). Этот показатель определяется по формуле:

где ОКЗ— средняя сумма кредиторской задолженности предприятия всех видов в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОР0— однодневный объем реализации продукции в рассматриваемом периоде.

5. Коэффициенты оценки рентабельности (прибыльности)

Характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность использования активов и вложенного капитала. Для проведения такой оценки используются следующие основные показатели:

а) коэффициент рентабельности Всех используемых активов или коэффициент экономической рентабельности (Ра). Он характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. Расчет этого показателя осуществляется по формуле:

где ЧП0 — общая сумма чистой прибыли предприятия, полученная от всех видов хозяйственной деятельности, в рассматриваемом периоде;

А— средняя стоимость всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как сред няя хронологическая);

б) коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности (Рск). Он характеризует уровень прибыльности собственного капитала, вложенного в предприятие. Для расчета этого показателя используется следующая формула:

где ЧП0 — общая сумма чистой прибыли предприятия, полученная от всех видов хозяйственной деятельности в рассматриваемом периоде;

СК — средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

в) коэффициент рентабельности реализации продукции или коэффициент коммерческой рентабельности (Ррп). Он характеризует прибыльность операционной (производственно-коммерческой) деятельности предприятия. Расчет этого показателя производится по следующей формуле:

в) коэффициент рентабельности реализации продукции или коэффициент коммерческой рентабельности (Ррп). Он характеризует прибыльность операционной (производственно-коммерческой) деятельности предприятия. Расчет этого показателя производится по следующей формуле:

'

где ЧПрп — сумма чистой прибыли, полученная от операционной (производственно-коммерческой) деятельности предприятия,в рассматриваемом периоде;

ОР — общий объем реализации продукции в рассматриваемом периоде;

г) коэффициент рентабельности текущих затрат (Ртз). Он характеризует уровень прибыли, полученной на единицу затрат на осуществление операционной (производственно-коммерческой) деятельности предприятия. Для расчета этого показателя используется следующая формула:

г) коэффициент рентабельности текущих затрат (Ртз). Он характеризует уровень прибыли, полученной на единицу затрат на осуществление операционной (производственно-коммерческой) деятельности предприятия. Для расчета этого показателя используется следующая формула:

где ЧПрП — сумма чистой прибыли, полученная от операционной (производственно-коммерческой) деятельности предприятия в рассматриваемом периоде;

И — сумма издержек производства (обращения) предприятия в рассматриваемом периоде.

Коэффициенты рентабельности могут быть рассчитаны также по отдельным видам активов предприятия, отдельным формам привлеченного им капитала, отдельным объектам реального и финансового инвестирования.

V. Интегральный финансовый анализ позволяет получить наиболее углубленную (многофакторную) оценку условий формирования отдельных агрегированных финансовых показателей. В финансовом менеджменте наибольшее распространение получили следующие системы интегрального финансового анализа:

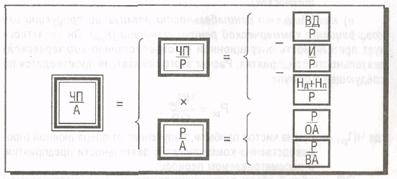

1. Дюпоновскзя система интегрального анализа эффективности использования активов предприятия. Эта система финансового анализа, разработанная фирмой „Дюпон" (США), предусматривает разложение показателя „коэффициент рентабельности активов"на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе. Принципиальная схема проведения такого анализа приведена на рис. 2.4.

Условные обозначения: ЧП — сумма чистой прибыли; Р — объем реализации продукции; А — средняя сумма всех активов; БД — сумма валового дохода; И — сумма издержек; Нд — сумма налогов, уплачиваемых за счет доходов; Нп — сумма налогов, уплачиваемых за счет прибыли; ОА — средняя сумма оборотных активов; ВА — средняя сумма внеоборотных активов.

Рисунок 2.4. Схема финансового анализа по методике корпорации Дюпон.

В основе этой системы анализа лежит „Модель Дюпона", в соответствии с которой коэффициент рентабельности используемых активов предприятия представляет собой произведение коэффициента рентабельности реализации продукции на коэффициент оборачиваемости (количество оборотов) активов:

|

где Рд — коэффициент рентабельности используемых активов; Ррп— коэффициент рентабельности реализации продукции; КОд— коэффициент оборачиваемости (количество оборотов) активов.

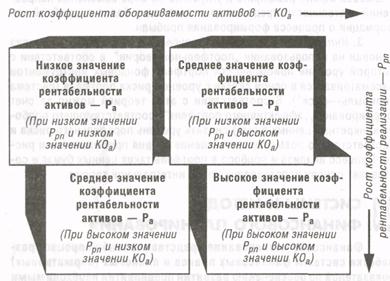

Для интерпретации результатов, полученных при расчете „Модели Дюпона", может быть использована специальная матрица, представленная на рис. 2.5.

Рисунок 2.5. Матрица оценки результата интегрального анализа коэффициента рентабельности активов предприятия.

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения рентабельности активов предприятия — увеличить рентабельность реализации продукции; ускорить оборачиваемость активов; использовать оба эти направления.

2. Объектно-ориентированная система интегрального анализа формирования прибыли предприятия. Концепция интегрированного обьектно-ориентированного анализа прибыли, разработанная фирмой „Модернсофт" (США), базируется на использовании компьютерной технологии и специального пакета прикладных программ. Основой этой концепции является представление модели формирования прибыли предприятия в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих „классы" элементов непосредственно формирующих сумму прибыли. Пользователь сам определяет систему таких блоков и классов исходя из специфики хозяйственной деятельности предприятия, чтобы в соответствии с желаемой степенью детализации представить в модели все ключевые элементы формирования прибыли. После построения модели пользователь наполняет все блоки количественными характеристиками в соответствии с отчетной информацией по предприятию. Систему блоков и классов можно расширять и углублять по мере изменения направлений деятельности предприятия и появления более подробной информации о процессе формирования прибыли.

3. Интегральная система портфельного анализа. Этот анализ основан на использовании „портфельной теории", в соответствии с которой уровень прибыльности портфеля фондовых инструментов рассматривается в одной связке с уровнем риска портфеля (система „прибыль—риск"). В соответствии с этой теорией можно за счет формирования „эффективного портфеля" (соответствующего подбора конкретных ценных бумаг) снизить уровень портфельного риска и соответственно повысить соотношение уровня прибыльности и риска. Процесс анализа и подбора в портфель таких ценных бумаг и составляет основу использования этой интегральной теории.

Поиск по сайту: