АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Оперативно-коммерческая работа по изучению фирм

Оперативно-коммерческая работа по изучению фирм во внешнеэкономических службах предприятий и внешнеторговых организациях должна включать:

• предварительный сбор данных о фирме, с которой предпола

гается проведение переговоров или заключение сделки;

■ текущее наблюдение за деятельностью фирм, с которыми заключены контракты;

• выявление и изучение новых фирм — возможных контрагентов по экспорту и импорту;

• систематическое изучение фирменной структуры товарных рынков по основным статьям экспорта и импорта;

• наблюдение за деятельностью фирм-конкурентов, играющих ведущую роль на отдельных товарных рынках.

Механизм изучения фирм состоит из сбора информации, систематизации полученных сведений и составления фирменного досье. Вопросы для досье могут быть разделены на две группы:

1) общая характеристика фирмы (род деятельности, номенклатура производства и другие слагаемые, характеризующие роль фирмы на рынке);

2) специальные аспекты: кредитоспособность, финансовое положение фирмы, обеспеченность ее заказами, заинтересованность

Глава 7. Подготовка внешнеторговых сделок

в получении заказа от белорусской стороны, участие фирмы в различных картельных и других соглашениях, деловая характеристика руководителя фирмы.

Основными источниками информации при изучении зарубежных фирм являются:

• личная информация, получаемая непосредственно в процессе делового общения или косвенно от органов власти, представителей деловых кругов, СМИ, имеющих дело с интересующей фирмой;

• информация, публикуемая самими фирмами (отчеты, проспекты, рекламные и информационные материалы, каталоги);

• периодическая печать, освещающая текущую деятельность фирмы. Это известные газеты и журналы «Business Week», «The Wall Street Journal», «Barron's», «Fortune» и ряд других, постоянно публикующих информацию о выпуске отдельных видов продукции, объемах капвложений, состоянии рынка, конкурентоспособности фирм, стоимости акций и их доходности, экономических и финансовых результатах деятельности фирм. Американский журнал «Fortune» ежегодно публикует данные о 500 американских и 500 неамериканских промышленных компаниях. «Business Week» публикует подборки «100 лидеров мирового бизнеса» и сводные показатели по 1000 крупнейшим компаниям из трех десятков стран;

• фирменные справочники. Они ежегодно издаются информационно-справочными агентствами. В зависимости от назначения и характера информации справочники делятся на адресные, това-рофирменные, общефирменные, отраслевые, по финансовым связям, биографические, директорские;

• информация, предоставляемая специализированными банками данных. Здесь речь идет о банках (базах) данных, создаваемых с коммерческими целями консультативными издательскими фирмами;

• информация, предоставляемая специализированными организациями: консалтинговыми фирмами, банками, союзами предпринимателей, торговыми палатами, государственными организациями. Эта информация — наиболее дорогостоящая и конфиденциальная.

Информация, полученная из различных источников, систематизируется, анализируется и заносится в досье на фирму.

Досье фирмы включает ряд документов, которые подготовлены специально сотрудниками внешнеэкономических служб. К документам, обязательным для заполнения, относятся:

• карта фирмы;

• сведения о переговорах с фирмой;

• сведения о деловых отношениях.

7.3. Оперативно-коммерческая работа по изучению фирм

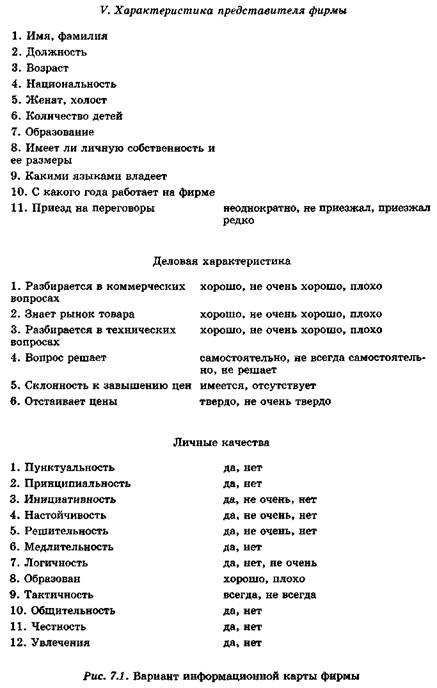

Информационная карта фирмы (рис. 7.1) представляет собой анкету, содержание которой сгруппировано по основным вопросам, характеризующим различные стороны деятельности фирмы:

• название страны, почтовый и телеграфный адреса, номер телефона, год основания фирмы;

• предыстория торговли, производства или характера услуг;

• производственные мощности, торговый оборот, число занятых;

• данные о финансовом положении фирмы, сведения о филиалах, дочерних предприятиях;

• важнейшие конкуренты фирмы; владельцы, руководители фирмы;

• отрицательные моменты (невыполнение обязательств, рекламации, арбитраж, судебные дела и т.п.).

Сведения о переговорах составляются после завершения переговоров с фирмой. Основные вопросы для изучения:

• предмет переговоров;

• результат переговоров;

• характеристика представителей фирмы, проводивших переговоры: особенности характера (слабые и сильные стороны), знание коммерческих и технических вопросов;

• поведение фирмы во время переговоров;

• деловые отношения с другими партнерами.

Сведения о деловых отношениях в отличие от сведений о переговорах, составляемых после каждого раунда переговоров с фирмой, составляются один раз в год и отражают опыт работы с фирмой в течение этого времени. Они содержат данные о выполнении фирмой условий контракта, ее заинтересованности в работе с партнером, деловых качествах руководителей фирмы и ее представителей, проявившихся в процессе выполнения контракта.

Досье на фирму пополняется систематически, при этом перед началом нового финансового года и при подготовке крупных сделок целесообразно дополнительно собрать сведения о финансовом положении контрагента независимо от наличия этих данных за прошлые периоды.

Информационная карта фирмы не должна рассматриваться как обязательный стандарт, ее содержание зависит прежде всего от места фирмы на мировом рынке, поэтому каждый участник внешнеэкономической деятельности может подготовить свой вариант карты фирмы, исходя из собственных интересов и особенностей фирмы-партнера. В качестве рекомендательного варианта может быть представлена информационная карта на фирму — потенциального партнера во внешнеэкономической деятельности [1. С. 58—61].

|

|

|

7.4. Показатели хозяйственной

и финансовой деятельности зарубежных фирм

7.4. Показатели хозяйственной и финансовой деятельности зарубежных фирм

7.4. Показатели хозяйственной и финансовой деятельности зарубежных фирм

Оценка результатов деятельности зарубежной фирмы представляет собой наиболее ответственный этап в процессе оперативно-коммерческой деятельности по изучению потенциального зарубежного партнера. На этом этапе отечественный участник ВЭД должен сделать принципиальный вывод об экономическом потенциале фирмы, ее эффективности, конкурентоспособности, финансовой устойчивости, независимости и надежности. Источниками для получения соответствующей информации являются документы бухгалтерской и финансовой отчетности: годовой отчет фирмы, бухгалтерский баланс, счет прибылей и убытков (отчет о доходах), счет поступлений и расходования средств (отчет о движении денежных средств).

Годовой отчет фирмы, как правило, составляется в произвольной форме, но во всех случаях включает в себя следующие разделы:

• объем продаж и производство продукции по основным товарным группам;

• объем и направление инвестиций в развитие фирмы;

• научно-исследовательскую деятельность;

• характеристику организационной структуры;

• производственную мощность и ее использование;

• научно-исследовательскую деятельность;

• финансовые результаты деятельности.

Баланс отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования (актив), с одной стороны, и источником их формирования (пассив) — с другой.

Отчет по прибылям и убыткам отражает результаты хозяйственной деятельности — стоимость и себестоимость продукции, прибыль, направления ее распределения (дивиденды, капиталовложения).

Отчет о поступлении и расходовании денежных средств характеризует движение денежных средств (приток и отток) в процессе производственно-хозяйственной, инвестиционной и финансовой деятельности.

В основе анализа финансовой отчетности лежит метод сравнения. Информация об экономических и финансовых результатах деятельности фирмы становится бессмысленной, если рассматривается вне сравнения с каким-либо нормативом или не в динамике (сравнение с аналогичным прошлогодним итогом и т.д.). Например, информация о том, что фирма получила прибыль в размере 200 000 дол. США, не позволяет оценить степень эффективности ее работы, этот результат становится понятным, если его

но

Глава 7. Подготовка внешнеторговых сделок

сравнить с показателем «прибыль за прошлый год» или «запланированная прибыль текущего года».

Второй момент, который необходимо учитывать, анализируя документы финансовой отчетности зарубежной фирмы, касается проведения дополнительных расчетов, с помощью которых можно составить систему финансовых коэффициентов, определяющих степень эффективности использования ресурсов. Одно дело, если 200 000 дол. США прибыли получено при объеме продаж, равным 1 000 000 дол. США, другое — такой же размер прибыли при объеме продаж 4 000 000 дол. США. В первом случае речь идет о нормальной прибыльности в 20 центов с 1 доллара, в другом — о 5 центах с доллара продаж.

Анализируемые показатели следует классифицировать на абсолютные и относительные.

Абсолютные показатели характеризуют масштабность деятельности фирмы (объем продаж, объем прибыли, выпуск продукции, производственную мощность, размер активов, пассивов и т.д.).

Относительные показатели — это результат соотнесения абсолютных показателей, характеризуют результативность, продуктивность производства, степень использования всех его факторов.

Классификация показателей, исходя из критерия направлений деятельности фирмы, позволяет выделить следующие группы абсолютных и относительных показателей, характеризующих:

• экономический потенциал;

• эффективность ее деятельности;

• конкурентоспособность;

• финансовое положение.

Показатели экономического потенциала: активы, объем продаж, прибыль, собственный и заемный капитал, капитализированная прибыль, производственная мощность. Одни из них позволяют оценить масштабность операций (объем продаж), другие дают стоимостную или количественную оценку материально-производственной базы фирмы (размер капитала, стоимость активов, производственная мощность — в штуках, тоннах, метрах и других количественных единицах измерения), третьи — характеризуют результаты финансовой деятельности (валовая или чистая прибыль). Основное требование при анализе этих показателей — соблюдение принципа сравнения показателей с аналогичными нормативами и т.д.

При исследовании деятельности промышленных фирм большое значение имеет анализ производственного потенциала фирмы, который определяется объемом производственной мощности, количеством выпускаемой продукции, долей этой продукции в стране и мире.

7.4. Показатели хозяйственной

и финансовой деятельности зарубежных фирм

ш

Среди показателей эффективности деятельности фирм ведущее место занимают показатели прибыльности.

Среди показателей эффективности деятельности фирм ведущее место занимают показатели прибыльности.

Прибыль, валовая или чистая, относится к числу абсолютных показателей, а ее отношение к затраченным средствам или к объему продаж (коэффициент рентабельности) — показатель относительный. Он характеризует, насколько прибыльна деятельность фирмы.

В контексте анализа эффективности фирмы наиболее часто используются коэффициент рентабельности активов предприятия, собственного капитала и рентабельность продаж.

Коэффициент рентабельности всех активов (рентабельность активов) показывает, сколько денежных средств потребовалось фирме, чтобы получить одну денежную единицу прибыли, независимо от того, откуда они поступили.

Рентабельность активов показывает эффективность использования инвестированного в имущество фирмы капитала. Низкий уровень рентабельности активов в сравнении с этим показателем у других фирм свидетельствует о низком спросе на продукцию фирмы или же о перевложении капитала в активы, более высокий показатель рентабельности активов свидетельствует об эффективном вложении и использовании средств.

Этот показатель рассчитывается путем деления чистой прибыли на среднегодовую стоимость активов:

Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками. Этот показатель определяется делением чистой прибыли на собственный капитал:

Рентабельность продаж рассчитывается путем деления прибыли на объем продаж. Показатель определяется двумя способами: по валовой прибыли и по чистой прибыли. Первый показатель отражает изменения в ценообразовании и способность предприятия контролировать прямые расходы (себестоимость реализованной продукции). Второй показатель отражает, сколько денежных единиц чистой прибыли принесла каждая денежная единица проданной (реализованной) продукции, иными словами, сколько прибыли остается после каждой денежной единицы продаж:

Показатель рентабельности продаж очень важен, так как дает возможность сравнивать производственную эффективность данной фирмы с другими предприятиями той же отрасли.

Доля прямых затрат в объеме продаж. Чем меньше затраты, тем выше рентабельность, а следовательно, и конкурентоспособность фирмы.

Показатели конкурентоспособности фирмы. Понятие «конкурентоспособность фирмы» означает возможность предложить рынку товар, удовлетворяющий конкурентным требованиям: в необходимом количестве, в нужные сроки и на более выгодных условиях. Последнее предполагает цену, базисные условия поставки, условия оплаты и т.д. Конкурентоспособность фирмы находится в прямой зависимости от конкурентоспособности товара, означающей его полезность в качестве потребительной стоимости в конкурентных условиях. Показателем конкурентоспособности товара можно считать прибыль. По мере нарастания спроса растет прибыль, и наоборот снижение спроса ведет к ее уменьшению. Об уровне конкурентоспособности фирмы можно судить и по объему продаж в натуральном и стоимостном измерениях. Ситуация, при которой темпы роста объема продаж в стоимостном выражении выше темпов количественного прироста, означает рост спроса, разумеется, с корректировкой на инфляцию, и наоборот, более низкие, чем прирост физического объема, темпы прироста стоимости продукции означают снижение спроса.

Конкурентоспособность фирмы можно оценивать с помощью таких показателей, как отношение прибыли к объему продаж, отношение объема продаж к стоимости нереализованной продукции, отношение объема продаж к сумме дебиторской задолженности.

Последний показатель, характеризуя период погашения дебиторской задолженности, показывает, насколько быстро фирма получает платежи с клиентов, покупающих продукцию в кредит. По нему судят, сколько раз в среднем дебиторская задолженность превращалась в денежные средства в течение данного отчетного периода:

Показатели финансового состояния фирмы характеризуют степень финансового благополучия, в первую очередь, платежеспособность и кредитоспособность.

Кредитоспособность рассматривается как способность своевременно оплачивать долгосрочные займы, включая проценты но ним. Чем более кредитоспособно предприятие, тем более оно защищено от банкротства. Одновременно кредитоспособность может рассматриваться и как возможность предоставления кредитов клиентам.

В качестве показателей, характеризующих платежеспособность и кредитоспособность фирмы, следует назвать показатели структуры капитала. Их также называют коэффициентами платежеспособности. Показатели структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Они отражают способность предприятия погашать долгосрочную задолженность.

В числе этих показателей — коэффициент собственности, коэффициент финансовой зависимости и коэффициент покрытия процентов.

Коэффициент собственности характеризует долю собственного капитала в структуре капитала компании. Этот показатель отражает финансовую независимость фирмы от внешних источников финансирования. Чем это соотношение выше, тем финансовое положение лучше. Принято считать, что общая сумма задолженности не должна превышать сумму собственного капитала. Достаточно стабильное финансовое положение при прочих равных условиях характеризуется отношением собственного капитала к итогу средств на уровне 60 %.

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Чем он выше, тем рискованнее финансовое положение фирмы. Принято считать, что он не должен превышать единицу:

Глава 7. Подготовка внешнеторговых сделок

Коэффициент покрытия процентов информирует о том, во сколько раз прибыль фирмы превышает ее процентные платежи по обязательствам

К числу показателей, характеризующих финансовое благополучие фирмы, относятся коэффициенты ликвидности. Они позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Среди группы коэффициентов ликвидности можно выделить:

• коэффициент текущей ликвидности;

• коэффициент срочной ликвидности;

• размер работающего капитала.

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств. Согласно принятым международным стандартам, считается, что этот коэффициент должен находиться в пределах от единицы до двух. Он рассчитывается как частное от деления текущих активов на краткосрочные обязательства:

Более жестким критерием ликвидности является коэффициент срочной ликвидности, при вычислении которого не принимаются во внимание запасы товарно-материальных ценностей (ТМЦ):

Обычно отношение 1:1 считается неплохим при оценке финансового положения фирмы.

Показатель работающего капитала (чистый оборотный капитал) рассчитывается как разница между текущими активами и ее краткосрочными обязательствами:

Текущие активы - Краткосрочные обязательства. (7.12)

Чистый оборотный капитал необходим для поддержания финансовой устойчивости, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что фирма может своими текущими активами не только погасить обязательства, но и рас-

7.4. Показатели хозяйственной

и финансовой деятельности зарубежных фирм

полагает финансовыми ресурсами для расширения своей деятельности.

К этой же группе следует отнести и показатель, характеризующий период погашения дебиторской задолженности, рассчитываемый путем деления количества дней в году на коэффициент оборачиваемости дебиторской задолженности:

где Кодз — коэффициент оборачиваемости дебиторской задолженности.

Приведенный перечень показателей не исчерпывает всего их многообразия. Его вполне можно было дополнить коэффициентами, характеризующими рыночную активность фирмы (прибыль на одну акцию, балансовая стоимость одной акции), другими финансовыми коэффициентами. Суть проблемы — не в количестве показателей, а в определении оптимальных пропорций между ними с целью выбора фирмы-партнера, обладающей наиболее конкурентоспособной финансовой стратегией.

Поиск по сайту: