АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Методы деления смешанных затрат на переменные и постоянные компоненты

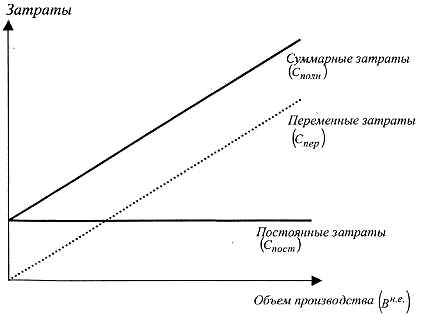

На практике не всегда можно выделить переменную и постоянную компоненты смешанных затрат, число которых может достигать нескольких десятков. Для этого используются различные методы, суть которых можно раскрыть с помощью графика поведения затрат (рис. 7.5).

Рис. 7.5. Графическое представление взаимосвязи "затраты — объем"

Общие затраты на производство (Сполн) состоят из двух частей: постоянной (Cnocm) и переменной (Спер), что отражается уравнением:

Сполн= Сnocm+ Спер (7.1)

Сумма переменных затрат есть произведение переменных затрат на единицу изделия, т. е. ставки переменных затрат (спер) на объем произведенной продукции в натуральных единицах (Вне):

Спер= Спер х Вне(7.2)

Тогда выражение (7.1) можно представить в следующем виде:

Cnoлн=Cnocm+ cnep x Bн.e.(7.3)

На основе конкретных данных строится уравнение общих затрат, которое, аппроксимируя фактические данные, дает представление о зависимости суммарных затрат от объема реализации.

Рассмотрим пример построения уравнения общих затрат и разделения их на постоянную и переменную части с помощью различных методов.

I. Метод высшей и низшей точки объема производства за период (алгебраический метод) предполагает использование следующего алгоритма.

- Среди данных об объеме производства и затратах за период выбирают максимальное и минимальное значения объема и затрат соответственно.

- Находят разности в уровнях объема производства и затрат.

- Определяют ставку переменных расходов на одно изделие путем отнесения разницы в уровнях затрат за период (разность между максимальным и минимальным значениями затрат) к разнице в уровнях объема производства за тот же период.

- Определяют общую величину переменных расходов на максимальный (минимальный) объем производства путем умножения ставки переменных расходов на соответствующий объем производства.

- Определяют общую величину постоянных расходов как разность между всеми затратами и переменными расходами.

- Составляют уравнение совокупных затрат, отражающее зависимость изменений общих затрат от изменения объема производства.

Пример 7.3. В табл. 7.4 приведены исходные данные об объеме производства и затратах по месяцам анализируемого периода.

Таблица 7.4

Поиск по сайту: