АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

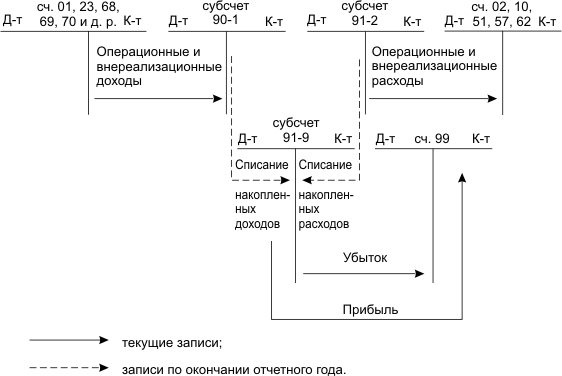

Схема 16.3. Учет прочих доходов и расходов

Пример. В течение отчетного года получены следующие операционные доходы и расходы. Выручка за проданных объект основных средств - 177000 руб. Начислен НДС с выручки 27000 руб. Списана остаточная стоимость проданного объекта 60000 руб. Оприходованы ранее неучтенные материалы - 15000 руб.

Решение. Отразим на счетах бухгалтерского учета хозяйственные операции:

| #G0Д-т | субсчет 91-1 | К-т | Д-т | сч.51 | К-т | Д-т | субсчет 91-2 | К-т | |||||

| 1. 177000 |  - 500000 - 500000

| 2. 27000 | |||||||||||

| 7. | 4. 15000 | 1. 177000 | 3. 60000 | 7. 87000 | |||||||||

| - 192000 |  - 192000 - 192000

|  - 177000 - 177000

| - 87000

| - 87000

| ||||||||

- 677000 - 677000

| |||||||||||||

| #G0 | субсчет 01- | ||||||||||||

| Д-т | сч. 68 | К-т | Д-т | сч.10 | К-т | Д-т | выбытие | К-т | |||||

| 2. 27000 | - 140000

| ||||||||||||

| 4. 15000 | 3. 60000 | ||||||||||||

| - 15000

| - 6000

| ||||||||||||

| - 155000

| |||||||||||||

| #G0Д-т | сч.99 | К-т | Д-т | субсчет 91-9 | К-т | |||||||||||

| 5. | 7. | |||||||||||||||

| 5. | 6. | |||||||||||||||

| - | -

|

| - | ||||||||||||

Операции с 1-й по 5-ю включительно осуществляются в течение отчетного года, а операции 6 и 7 - по окончании отчетного года.

На величину финансового результата оказывают влияние доходы будущих периодов, учет которых осуществляется на счете 98 "Доходы будущих периодов". В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ к ним относят доходы, полученные в одном отчетном периоде, но относящиеся к следующим отчетным периодам. По кредиту счета 98 "Доходы будущих периодов" отражаются доходы будущих периодов: предстоящее получение задолженности от дебиторов; доходы, возникшие вследствие превышения сумм взыскания с виновных лиц над суммой недостач ценностей по балансовой оценке. По дебету счета отражается списание доходов на счет 91 "Прочие доходы и расходы".

В развитие счета 98 "Доходы будущих периодов" открываются субсчета:

- 1 "Доходы, полученные в счет будущих периодов";

- 2 "Безвозмездные поступления";

- 3 "Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы".

На поступившие суммы доходов, относящиеся к будущим периодам, в бухгалтерском учете делаются следующие записи (схема 16.4).

Поиск по сайту: