АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Диагностика финансового состояния ООО «Теща» с использованием программы «ФинАнализ3.0»

Анализ финансового состояния организации проводился на основе данных бухгалтерской (финансовой отчетности), представленных в Приложении 5. При анализе использовалась программа «ФинАнализ3.0» (Приложение 4).

Анализ финансового состояния ООО «Теща» показал, что в структуре активов наибольшая доля принадлежит оборотным активам (63,5%), причем наиболее ликвидные составляют всего 0,5% (денежные средства – 0,3%, краткосрочные финансовые вложения – 0,2%). При этом достаточно велика доля наименее ликвидных активов (дебиторская задолженность – 22,3%; запасы и затраты – 29,8%).

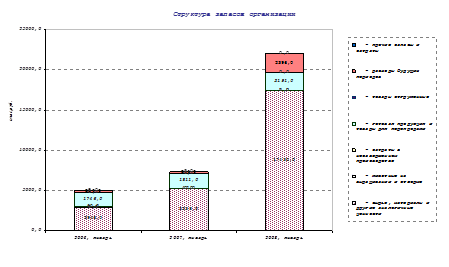

Рисунок 13 - Структура запасов ООО «Теща» в динамике (2005-2007 г.г.)

Таким образом, анализ структуры активов показывает, что у ООО «Теща» нет средств для покрытия кредиторской задолженности, организация утратила способность платить по своим счетам.

В структуре пассивов наибольшая доля принадлежит краткосрочным обязательствам (54,2%), долгосрочным обязательствам (43,1%) и только 2,7 % приходится на собственный капитал.

Таким образом, анализируемое предприятие осуществляет свою деятельность только за счет заемных (чужих) средств.

Как результат непрофессиональной деятельности руководства анализируемой организации, наблюдается тенденция снижения прибыли организации и роста себестоимости продукции и ее реализации.

Рисунок 14 - Динамика финансовых результатов ООО «Теща»

На диаграмме рисунка 14 наглядно видно, что наибольшая доля в структуре выручки принадлежит себестоимости.

Как результат наблюдается снижение показателей рентабельности (Рисунок 15).

Рисунок 15 - Показатели рентабельности ООО «Теща» за 2005-2007 г.г.

Несмотря на то, что в данной отрасли показатели общей рентабельности находятся на уровне 20-22%, для ООО «Теща», ее показатели не превышают 10%.

Только рентабельность производства находиться на уровне 10,64%. Общая рентабельность составляет всего 0,77%.

Как результат высокой кредиторской задолженности и результат низкой рентабельности, предприятие находиться в кризисно неустойчивом состоянии.

Рейтинговое число (таблица 4) показывает, что анализируемая организация относиться к классу заемщиков с высоким риском.

Таблица 4. Экспресс-оценка финансового состояния (ФинАнализ3.0)

| Наименование показателя | Значение коэффициента | ||

| 1. Коэффициент обеспеченности | -0,61 | -0,28 | 0,15 |

| 2. Коэффициент текущей ликвидности | 0,62 | 0,78 | 1,17 |

| 3. Коэффициент интенсивности | Х | 1,80 | 1,44 |

| 4. Коэффициент рентабельности реализованной продукции | 8,62% | 3,57% | 9,54% |

| 5. Коэффициент прибыльности | Х | - 0,85 | 0,31 |

| 6. Рейтинговое число | Х | -1,17 | 0,88 |

Расчеты, произведенные с использованием модели Альтмана показывают большую вероятность банкротства (Таблица 5).

Таблица 5. Определение устойчивости по модели Альтмана

| Показатели | 2006 г. | 2007 г. |

| Значение коэффициента | 1,65 | 1,58 |

| Вероятность банкротства | Вероятность банкротства очень велика | Вероятность банкротства очень велика |

Таким образом, финансовый анализ бухгалтерской отчетности ООО «Теща» показал, что стратегия выхода из кризиса, предпринятая исполнительным руководством анализируемой организации с использованием сторонних (заемных) средств, оказалась неверна и привела организацию к банкротству и снижению стоимости компании.

Анализ дебиторской и кредиторской задолженности проведем на основе данных, представленных в таблицах 6 и 7.

Таблица 6. Дебиторская задолженность ООО «Теща»

| Наименование показателя | Годы | ||

| Объем дебиторской задолженности | 7648,0 | 11277,0 | 13041,0 |

| Объем просроченной дебиторской задолженности | 0,0 | 0,0 | 0,0 |

| Доля просроченной дебиторской задолженности | 0,0% | 0,0% | 0,0% |

| Коэффициент оборачиваемости дебиторской задолженности, дней | 0,0 | 60,7 | 65,6 |

| Доля дебиторской задолженности в общем объеме текущих активов | 58,6% | 62,6% | 35,1% |

| Отношение дебиторской задолженности к выручке от продаж | 15,7% | 22,5% | 20,4% |

| Доля сомнительной дебиторской задолженности в общей сумме задолженности | 0,0 | 0,0 | 0,0 |

| Реальная стоимость дебиторской задолженности | 7648,0 | 11277,0 | 13041,0 |

Таблица 7. Кредиторская задолженность ООО «Теща»

| Наименование показателя | Годы | ||

| Объем кредиторской задолженности | |||

| Объем просроченной кредиторской задолженности | |||

| Величина непросроченной кредиторской задолженности | |||

| Доля просроченной кредиторской задолженности | 0,00% | 0,00% | 0,00% |

| Коэффициент оборачиваемости кредиторской задолженности, дней | 0,00 | 0,00 | 0,00 |

Таблица 8. Сравнение дебиторской и кредиторской задолженности

| Наименование показателя | Годы | ||

| Объем кредиторской задолженности, тыс. руб. | |||

| Объем дебиторской задолженности, тыс. руб. | 7648,0 | 11277,0 | 13041,0 |

| Покрытие кредиторской задолженности дебиторской, тыс. руб. | -13474 | -18534 | -43828 |

Анализ данных таблицы 8 показывает, что кредиторская задолженность растет более высокими темпами, чем дебиторская задолженность.

Сумма кредиторской задолженности значительно превышает дебиторскую задолженность.

В этой ситуации возможны несколько вариантов стратегий финансового оздоровления ООО «Теща»:

1. За счет реструктуризации бизнеса и сокращения управленческого персонала. Новая структура управления и штатное расписание представлены в Приложении 3.

2. За счет оптимизации финансового состояния на основе управления ликвидностью.

3. За счет мероприятий по уменьшению задолженности перед поставщиками

Поиск по сайту: