АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Функция потребления в кейнсианской модели 3 страница

Литература

Долан Э., Линдсей Д. Макроэкономика: Пер. с англ. СПб.:АОЗТ «Литера плюс», 1994.

Дорнбуш Р., Фишер С. Макроэкономика: Пер. с англ. М.:Изд-во МГУ: ИНФРА-М, 1997.

Макконнелл К., Брю С. Экономикс: принципы, проблемы иполитика: Учеб. для экон. вузов: Пер. с англ. 14-е изд. М.: ИНФРА-М, 2003.

Мэнкъю Н.Г. Принципы макроэкономики: Пер. с англ.2-е изд. СПб.: Питер, 2004.

Самуэлъсон П., Нордхауз В. Экономика: Учеб. пособие: Пер.с англ. 16-е изд. М.: Издат. дом «Вильяме», 2000.

Сломан Дж. Экономикс: Пер. с англ. СПб.: Питер, 2005.

Глава 4

БЮДЖЕТНО-НАЛОГОВАЯ (ФИСКАЛЬНАЯ) ПОЛИТИКА

В настоящее время представители разных экономических школ признают, что фискальная политика оказывает сильное воздействие на стабильность национальной экономики и явля ется одним из способов влияния на экономическую конъюнкту ру. В данной главе рассмотрим виды и основные инструменты фискальной политики, особенности и эффективность ее функ ционирования в Республике Беларусь, проблемы дефицита го сударственного бюджета и наличие долга, а также возможность использования данной политики и государственных расходов для воздействия на выпуск продукции и уровень занятости.

4.1. Понятие, цели и инструменты бюджетно-налоговой политики. Стимулирующая

и сдерживающая фискальная политика

В экономической литературе для определения бюджетно-налоговой политики часто используется несколько понятий: «фискальная политика», «бюджетно-налоговая политика», «налогово-бюджетная политика» и др.

Очевидно, что многообразие терминов объясняется отсут ствием в русском языке прямого синонима слова «fiscal» (фис кальный, финансовый). В I в. до н.э. доходы от личного состоя ния римского императора Августа поступали в особую казну — фиск (от лат. fiscus — корзина). С IV в. фиском назывался еди ный общегосударственный центр Римской империи или казна, куда стекались все виды доходов и сборов и откуда шли указа ния о чеканке монет, порядке сбора налогов, производились выплаты.

Впервые термин «фискальная политика» применил Дж.М. Кейнс. Аргументация, на которую опиралась его кон цепция регулирующего потенциала бюджетного механизма, может быть кратко охарактеризована следующим образом.

В экономической системе, которой присущи высокая сте пень неопределенности, неравномерное распределение богат ства, несовпадение условий сбережений и инвестирования, а также жесткость цен, достижение автоматического равнове сия является затруднительным. В таких условиях координа ция данного процесса может быть возложена на центральную власть. Государство способно воздействовать на три ключевые экономические переменные: склонность к потреблению, пре дельную эффективность капитала и норму процента. Если ос тавить в стороне вопросы, связанные с размерностью единицы заработной платы и количеством денег, то окажется, что спо собность государства влиять на уровень совокупного дохода и занятость выражается в осуществлении контроля, с одной сто роны, за потребительским спросом, являющимся функцией дохода, а с другой — за спросом инвестиционного характера, который зависит от предельной эффективности капитала и нормы процента. Поскольку совокупное предложение рас сматривается Кейнсом в краткосрочном периоде как опреде ленное заданным уровнем спроса, то возможность государства влиять на уровни совокупного дохода и занятости вытекает из регулирования совокупного спроса (см. гл. 3). Простейшая кейнсианская модель предполагает жесткость цен и избыточ ность ресурсов, так что выпуск в экономике определяется из менением совокупного спроса. Кейнсианский крест представ ляет собой самую простую интерпретацию совокупного дохода в краткосрочном периоде.

Существуют различные определения фискальной политики, зачастую противоположные по своей сути. Большинство авто ров согласны с тем, что она является частью экономической по литики государства, но расходятся в определении объекта фис кального регулирования.

В экономической энциклопедии под редакцией Л.И. Абалкина фис кальная политика отождествляется с налоговой: «Налоговая политика (называемая иногда фискальной) представляет собой комплекс меро приятий, реализуемых государством при формировании доходной части госу

дарственного бюджета»1.

1 Экономическая энциклопедия / Под ред. Л.И. Абалкина. М.: Экономика, 1999. С. 177.

Часто под фискальной политикой подразумевается политика бюджетно-налоговая, которая «реализуется путем изменения налоговых ставок или пра вил, определяющих налоговую ответственность, либо изменения государ ственных расходов на приобретение реальных товаров и услуг или трансферт ных платежей. Такая политика может проводиться как в целях оказания воз действия на уровень совокупного спроса, так и для стимулирования фирм и людей заниматься или, напротив, не заниматься теми или иными конкретными видами деятельности»1. Термин «налогово-бюджетная» вместо «фискаль ная» применяют Э.Дж. Долан и Д. Линдсей. Их определение не выходит за рам ки кейнсианской трактовки фискальной политики как системы «государствен ных заказов, налогообложения и трансфертных платежей»2.

В учебнике «Экономика» С. Фишер, Р. Дорнбуш и Р. Шмалензи определя ют фискальную политику как совокупность государственных расходов и реше ний в области налогов3. Авторы другого популярного учебника дают следую щее определение: «Фискальная политика—это целенаправленное манипули рование государственными расходами и налоговыми поступлениями... для обеспечения полной занятости, стабильности цен и экономического роста»4.

Практически отождествляет фискальную политику с финансовой и эконо мической Е. Борисов: «Фискальная политика — совокупность финансовых ме роприятий государства по регулированию правительственных доходов и рас ходов... современная фискальная политика определяет основные направле ния использования финансовых ресурсов государства, методы финансирова- ' ния и главные источники пополнения казны»5.

Наиболее правильным является определение фискальной по литики как мер, предпринимаемых правительстве^Еными органами, по изменению государственных расходов, налогообложе ния, предоставления льгот, субсидий, трансфертных платежей с целью регулирования деловой активности, поддержания высо кого уровня занятости и предотвращения роста уровня цен.

Фискальная политика может как благотворно, так и нега тивно воздействовать на стабильность национальной экономи ки. В случае если правительство применяет инструменты фис кальной политики для сглаживания колебаний выпуска про дукции в ходе экономического цикла, поддержания занятости и стабильности цен, используется политика стабилизации. Главной задачей в данном случае является приближение объе ма совокупного дохода к его потенциальному уровню. Увеличе-

1 Словарь современных экономических и правовых терминов / Под ред. В.Н. Шимова, B.C. Каменкова. Мн.: Амалфея, 2002. С. 456.

2 Долан Э.Дж., Линдсей Д. Макроэкономика: Пер. с англ. СПб.: АОЗТ «Литера плюс», 1994. С. 144.

3 Фишер С, Дорнбуш'Р., Шмалензи Р. Экономика: Пер. с англ. М.: ДелоЛТД, 1993. С. 512.

4 Макконнелл К.Р., Врю С.Л. Экономикс: принципы, проблемы и политика:Пер. с 13-го англ. изд. М.: ИНФРА-М, 1999. С. 256.

5 Борисов Е.Ф. Экономическая теория. М.: Юристъ, 1997. С. 505.

ние фактических объемов совокупного дохода служит целью

1юлитики экономического роста, а уменьшение реальногосовокупного дохода по сравнению с его потенциальным уров нем — целью политики ограничения деловой активности.

На рис. 4.1 наглядно продемонстрированы последствия применения фискальной политики. Тренд А показывает коле бания экономической активности в рамках цикла. Заметны довольно большие изменения величины совокупного дохода, уровня занятости, а значит, и цен за рассматриваемый отрезок времени относительно тенденций экономического развития (тренд Б). Вследствие воздействия инструментов фискальной политики в экономике не будет столь значительных колеба ний данных величин, что свидетельствует о стабилизации (тренд В). Конечно, наиболее приемлемым вариантом исправ ления ситуации для экономики было бы полное совпадение трендов Б и В, но при помощи только фискальной политики добиться этого сложно.

Основными инструментами бюджетно-налоговой полити ки являются налоги и государственные расходы.

Рассмотрим, каким образом при помощи изменения нало гов можно воздействовать на совокупный спрос. Например,при снижении личного подоходного налога увеличиваются на ходящиеся в распоряжении населения доходы. Это приводит к расширению потребительского спроса (однако на меньшую ве личину, чем возросший доход, пропорциональную предельной склонности к потреблению), стимулируя более полное исполь зование производственных мощностей и, при определенных

условиях, дополнительные капиталовложения. Если умень шается налог на прибыль корпораций (или имеют место сопос тавимые инвестиционные и амортизационные льготы), то пред приниматели часть прироста дохода используют для расшире ния инвестиций. Это вызывает приращение совокупного спро са, а следовательно, и рост реального ВВП (предполагается, что следствием увеличения спроса станет не только рост уровня цен).

Осуществление дополнительных капиталовложений означа ет покупку предпринимателями капитальных благ (включая сырье и полуфабрикаты), наем большего числа рабочих. В ре зультате происходит вторичное прирастание спроса на предме ты потребления и средства производства, стимулирующее рост экономики.

Аналогичное влияние на состояние потребительского и ин вестиционного спроса могут оказывать государственные расхо ды. Часто их условно делят на государственные закупки товаров и услуг (расходы на образование, здравоохранение, оборо ну, строительство дорог и другие общественные нужды) и транс ферты (социальные выплаты, которые осуществляются без со ответствующего обратного предоставления их получателями каких-либо товаров или услуг).

Увеличение расходной части бюджета может происходить через рост закупок товаров и услуг государственными учрежде ниями, выплату жалованья государственным служащим, осу ществление трансфертных платежей. Несмотря на определен ные различия между этими видами бюджетных расходов, все они до определенного предела ведут к расширению как инвес тиционного, так и потребительского компонентов спроса.

Таким образом, в зависимости от воздействия на совокуп ный спрос в экономике, фискальную политику можно подраз делить на стимулирующую и сдерживающую.

Если экономическая система находится в состоянии спада, то возникает необходимость в стимулирующей фискальной политике, прибегнув к которой пр_авительство поощряет расхо ды игювышает реальный объем выпуска (ВВП). Используя мо дель «совокупный спрос — совокупное предложение», можно продемонстрировать смещение кривой совокупного спроса впра во (рис. 4.2). Совокупный спрос может переместиться из состоя ния ADX в AD2 путем увеличения государственных расходов, снижения налогов или сочетания этих мер.

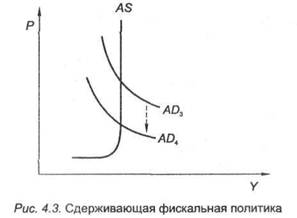

Сдерживающая фискальная политика направлена на борьбу с инфляцией спроса. В этом случае требуется устранить чрез мерный спрос на товары и услуги, который толкает уровень цен вверх. Рис. 4.3 демонстрирует смещение совокупного спроса из состояния AD3 в AD4 вследствие применения следующих мер: сокращение государственных расходов, повышение налогов или их сочетание.

Стимулирующая фискальная политика обычно приводит к возникновению дефицита бюджета, а сдерживающая — к бюд жетному излишку, или профициту.

4.2. Дискреционная фискальная политика

и ее механизм. Сбалансированный бюджет. Мультипликатор сбалансированного бюджета

Под дискреционной (активной) фискальной политикой

понимают сознательное изменение правительством государствен ных расходов и налогов. Она мОжёт осуществляться с помощью как прямых, так и косвенных инструментов. К первым относят изменение государственных закупок товаров и услуг, трансферт ных платежей. Ко вторым — изменения в налогообложении (ста вок налогов, налоговых льгот, базы налогообложения).

Рассмотрим механизм дискреционной фискальной полити ки, используя кейнсианскую модель макроэкономического рав новесия и полагая, что:

1) государственные расходы не влияют ни на потребление, ни на инвестиции;

2) чистый экспорт равен нулю;

3) уровень цен постоянен;

4) первоначально в экономике не существует налогов;

5) фискальная политика оказывает воздействие на совокуп ный спрос, но не на совокупное предложение.

Учитывая данные допущения, проанализируем влияние изме нения государственных расходов на объем совокупного дохода.

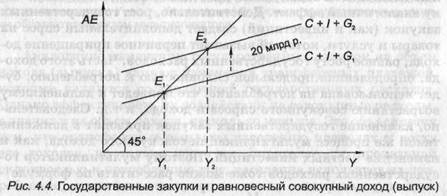

Предположим, что первоначально совокупные расходы (АЕ) включали потребительские расходы С, инвестиции /, го сударственные расходы G l t экономика находилась в равновесии в точке Ei, равновесный доход (выпуск) — Ух (рис. 4.4).

Допустим, что в связи со спадом производства правительс тво приняло решение поддержать совокупный спрос за счет уве личения государственных закупок (рассмотрим сначала только

этот элемент государственных расходов). Оно осуществило до полнительные закупки товаров и услуг на сумму 20 млрд р. (G2 - <?i). Подобные государственные расходы автономны, т.е.постоянны для любого выпуска продукции, поэтому они приве дут к увеличению совокупных расходов также на 20 млрд р., что обусловит сдвиг прямой С + I + Gi вверх, на величину AG = = G2 - Gi в положение С + I + G2. Совокупные расходы начнутпревышать равновесный объем совокупного дохода Yt. В ответ фирмы станут расширять производство.

Данный процесс будет продолжаться до тех пор, пока не на ступит равенство между совокупными расходами и объемом до хода (увеличение государственных закупок стимулировало рост последнего). Новое положение равновесия будет достигнуто в точке Е2 при доходе Y2. Расстояние по вертикали между кривы ми C + I + G1viC + I + G2 показывает величину государственных закупок, а расстояние между Y1 и Y2 — прирост совокупного до хода. Из рис. 4.4 следует, что этот прирост превышает прирост государственных расходов, т.е. последние обладают эффектом мультипликатора. Мультипликатор государственных рас ходов (закупок) MG показывает изменение совокупного дохода(выпуска) в результате изменения расходов государства. Его можно рассчитать по формуле

Формула мультипликатора государственных расходов ана логична формуле мультипликатора инвестиций, так как дан ные компоненты совокупных расходов оказывают на экономи ку аналогичный эффект. Действительно, рост государственных закупок (как и инвестиций) создает дополнительный спрос на товары и услуги, который вызывает первичное приращение до хода, равное росту государственных расходов. Часть этого дохо да, определенная предельной склонностью к потреблению, бу дет использована на потребление, что приведет к дальнейшему возрастанию совокупного спроса и дохода, и т.д. Следователь но, изменение государственных закупок приводит в движение такой же процесс мультипликации совокупного дохода, как и изменение частных инвестиций. Поэтому мультипликатор го сударственных расходов тоже можно рассчитать по формуле

Чтобы определить изменение реального совокупного дохода (ВВП), вызванное ростом государственных закупок, необходи-

мо умножить мультипликатор MG на прирост государственных расходов AG:

ДУ =Г2 -У! =MG-AG.

В период подъема экономики, когда частные расходы доста точно велики и возможна инфляция, правительство сокращает закупки товаров и услуг. Снижение государственных расходов сопровождается сдвигом кривой совокупных расходов С +1+ G2 вниз и приводит к мультипликационному уменьшению объема дохода (выпуска).

Аналогично изменению государственных закупок на объем дохода (выпуска) влияют изменения трансфертных платежей, которые являются составляющей государственных расходов. Однако эффективность их воздействия на совокупные расходы, а значит и на объем дохода, несколько меньше. Это объясняется тем, что трансфертные выплаты населению приводят к росту его доходов, но только часть их, определяемую предельной склонностью к потреблению трс, население использует на пот ребление, увеличивая на ту же величину совокупные расходы. Механизм влияния изменения трансфертных выплат на дохо ды и выпуск аналогичен механизму, действующему при изме нении налогов.

Для того, чтобы государственные расходы имели стимули рующий эффект, они не должны финансироваться за счет нало говых поступлений. Рост налоговых ставок снизит стимулы к деловой активности, что приведет к сокращению объема вы пуска, совокупного дохода. Реализация стимулирующей фис кальной политики путем увеличения государственных расхо дов сопровождается ростом бюджетного дефицита.

Таким образом, увеличивая расходы в период спада про изводства и сокращая их во время экономических подъемов, го сударство смягчает колебания совокупных расходов, совокуп ного спроса и экономические кризисы, добиваясь более устой чивого роста объема национального производства.

Как отмечалось выше, одним из инструментов дискрецион ной фискальной политики являются изменения в налогообло жении. Рассмотрим, как повлияет на объем национального до хода введение автономного (аккордного) налога — налога, имеющего строго заданную сумму, величина которой остается постоянной при изменении совокупного дохода.

Допустим, что при совокупных расходах С\ +1 + G равновес ное состояние достигалось в точке Ег при доходе Y1 (рис. 4.5).

Стремясь снизить темпы инфляции в стране, правительство вводит автономный налог с населения Т, равный 20 млрд р. (AT = Т, так как, согласно условиям, ранее налогов не существовало). Свои доходы население использует на потребление и сбережение, соотношение между изменениями которых опреде ляет предельная склонность к потреблению тпрс. Примем ее равной 3/4. С учетом тпрс введение налога в 20 млрд р. вызовет уменьшение потребления на 15 млрд р., а сбережений — на 5 млрд р. Совокупные расходы сократятся на такую же вели-

чину, как и потребление, т.е. на 15 млрд р. Прямая Сг + I + G сдвинется вниз, в положение С2 + I + G. Уменьшение совокуп ных расходов будет сопровождаться сокращением совокупного дохода до тех пор, пока не наступит новое состояние равновесия в точке Е2 при объеме дохода Y2.

Из рис. 4.5 следует, что расстояние между Y2 и Y1 больше разницы между прямыми С1 + I + G и С2 + I + G по вертикали, равной 15 млрд р. Данный факт свидетельствует о действии мультипликатора налогов. Он меньше мультипликатора госу дарственных расходов, и это объясняется тем, что изменение государственных закупок на 1 ден. ед. приводит к аналогично му изменению совокупных расходов, а изменение аккордного налога на такую же величину сопровождается первоначальным изменением совокупных расходов на величину произведения

трс • 1. Поэтому мультипликатор налогов МТ будет равен

Знак «минус» объясняется тем, что увеличение налогов при водит к сокращению совокупного дохода (выпуска), и наоборот.

Изменение реального дохода вследствие введения налога Т составит

AY =Y2-Y1 =MT-AT.

По приведенным выше формулам можно рассчитать и муль типликатор трансфертных выплат. Однако если увеличение налогов приводит к сокращению совокупного дохода (вы пуска), то рост трансфертных платежей способствует их возрас танию.

Используем подход «утечки—инъекции» для анализа влияния изменения автономных налогов на уровень дохода. Пусть первоначально равновесие

наблюдалось в точке £й и равновесным был доход у. Введение налога в 20 млрд р., во-первых, приведет к сокращению сбережений на 5 млрд р. (согласно условию, трс = 3/4, mps = 1/4) и сдвигу кривой S в положение Si. Во-вторых, оно изменит соотношение между утечками и инъекциями. Налоги в 20 млрд р. представляют собой дополнительные утечки при каждом уровне дохода. В свя зи с этим кривая Si сдвинется вверх и займет положение кривой Si + Т. После введения налога условие равновесия с учетом государственных расходов бу дет выглядеть так: Si + T=l+G. Оно соблюдается в точке Е2, а равновесным бу дет доход У2. Увеличение налогов на АГ сократило доход на более значитель ную величину (Y, — У2), т.е. налоги обладают эффектом мультипликатора.

На практике автономные налоги встречаются довольно ред ко. Как правило, с увеличением объема выпуска, доходов нало ги растут. Рассмотрим, как изменение ставок пропорциональ ного налога влияет на совокупные расходы и доход (выпуск).

Допустим, при нулевой налоговой ставке и совокупных рас ходах Сг +1 + G экономическая система будет находиться в рав новесии в точке Ех; равновесный объем совокупного дохода составит Yx (рис. 4.6).

Предположим, государство вводит пропорциональный подо ходный налог, ставка которого равна t. Если доход населения до введения налога был Y, то после его взимания доход можно рас считать так: Y-tY=(l- t)Y. Это значит, что из каждой денеж ной единицы дохода раньше на потребление уходило 1 • трс, а теперь (1 - t) трс, т.е. новая предельная склонность к потреб лению равна трс' = (1 - t)mpc.

Величина трс определяет наклон кривой Сх + 1 + G. Сниже ние этого показателя до трс' приведет к уменьшению наклона

| кривой совокупных расходов, т.е. ее сдвигу | в положение |

| С2 + I + G. Точка равновесия переместится из Ех | в Е2, что обус- |

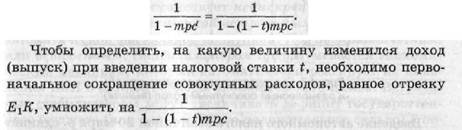

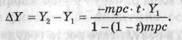

ловит сокращение объема дохода с Y1 до Y2. Расстояние, на ко торое сместилась вниз кривая совокупных расходов Cl + I + G (равное отрезку ЕгК) при объеме национального дохода Ylf меньше, чем отрезок Y{Y2, т.е. имеет место мультипликацион ный эффект. Причем изменение совокупных расходов на 1 ден. ед. по-прежнему приводит к изменению дохода на величи ну, равную

Определим, насколько сократились совокупные расходы в результате введения налога. Если сначала уровень дохода был У1; то после изъятия налога доход уменьшился на tYt, а потреби тельские расходы (следовательно, и совокупные) — на трс • tY1. Поэтому равновесный объем совокупного дохода (выпуска) со кратился на следующую величину:

Подобный анализ имеет место и в противоположном случае, когда налоговая ставка снижается, а доход растет.

Фискальная политика, как правило, одновременно опериру ет и расходами, и налогами государства. Особый интерес пред ставляет случай, когда государство, имея сбалансированный бюджет, увеличивает свои закупки G и налоги Т на одинаковую величину. Сальдо государственного бюджета при этом не изме няется. Проанализируем последствия этих действий. Допус тим, что первоначально при совокупных расходах С +1 + G рав новесие достигалось-в точке Ег (рис. 4.7).

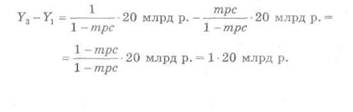

Государство решило увеличить закупки товаров и услуг на 20 млрд р., что привело к росту совокупных расходов также на 20 млрд р. и сдвигу кривой С +1+ G вверх, в положение С +1 + Gx. Точка равновесия переместилась из Ех в Е2, объем совокупного дохода увеличился с Ух до Y2. Рассчитать его прирост можно следующим образом (трс примем равной 3/4):

Введение автономного налога величиной 20 млрд р. сдвинет кривую С + 1 + Gj вниз, в положение Сх +1 + G\. Сдвиг произой дет на величину 15 млрд р., так как мультипликатор налогов меньше мультипликатора расходов. Точка равновесия перемес тится из Е2 в Е3, а объем совокупного дохода уменьшится с Y2 до F 3. Его сокращение можно рассчитать по формуле

Следовательно, в результате роста государственных закупок совокупный доход увеличился на 80 млрд р., а введение налога сократило его на 60 млрд р. Таким образом, одновременное уве личение государственных закупок и налогов обусловило рост совокупного дохода на 20 млрд р., т.е. мультипликатор равен 1. Он называется мультипликатором сбалансированного бюд жета и не зависит от предельной склонности к потреблению.Последнее можно доказать арифметически, если вычесть из прироста совокупного дохода, полученного за счет увеличения государственных расходов, величину его сокращения, обуслов ленного введением автономного налога. Общий результат со ставит

4.3. Недискреционная фискальная политика: встроенные стабилизаторы.

Автоматические изменения в налоговых отчислениях, размерах социальных выплат

В противоположность дискреционной фискальной полити ке, предполагающей сознательное изменение государственных расходов и налогов, существует недискреционная политика,

называемая также политикой встроенных стабилизаторов,

автоматической фискальной политикой. Под автоматическим, или встроенным, стабилизатором подразумевается экономи че ский механизм, который автоматически реагирует на изме нения ВВП в разные периоды экономического цикла. Встроен ные стабилизаторы могут увеличивать дефицит государствен ного бюджета (или сокращать его положительное сальдо) в пе риод спада или уменьшать дефицит (повышать положительное сальдо) в период инфляции без специального вмешательства со стороны правительства.

Поиск по сайту: