АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Функция потребления в кейнсианской модели 7 страница

Для обоснования данных утверждений монетаристы ис пользовали теорию сбалансированного портфеля, согласно которой каждый экономический субъект держит на руках, «в своем портфеле» деньги, акции, облигации, другие финансо вые активы. Причем их соотношение, по мнению субъекта, оп тимально как по доходности, так и по риску, т.е. портфель сба лансирован. Рост предложения денег приводит к увеличению их количества, что нарушает оптимальную структуру портфе ля. Поэтому одна часть денег будет использована на приобрете ние дополнительных финансовых активов, а другая — на по купку товаров и услуг, что приведет к расширению совокупного спроса и увеличению совокупного дохода. По мере увеличения количества покупаемых акций, облигаций их рыночная цена будет повышаться, а процентная ставка, т.е. их доходность, — снижаться. С расширением совокупного спроса цены на товары и услуги будут возрастать. Данные процессы продолжаются до тех пор, пока структура портфелей не возвращается к опти мальному состоянию.

В зависимости от выбора центральным банком промежуточ ной цели различают гибкую, жесткую и эластичную денеж но-кредитную политику. Предположим, центральный банк из бирает фиксацию процентной ставки (гибкая денежно-кредит ная политика). Первоначально спрос на деньги представлен

Допустим, денежный рынок находился в состоянии равно весия в точке Ег при ставке процента ц. Рост спроса на деньги с MD1 до MD2 приведет к нарушению равновесия и увеличениюпроцентной ставки при неизменном предложении денег. По ме ре ее роста будут сокращаться избыточные резервы и увеличи ваться денежный мультипликатор, что обусловит рост предло жения денег. Если к тому же процентная ставка межбанков-

При сокращении спроса на деньги и снижении ставки про цента данный процесс происходит в обратном порядке.

Таким образом, в долгосрочном периоде фиксация процент ной ставки может привести к инфляции. Поддерживать же не изменным предложение денег центральный банк не в состоянии, так как не контролирует его полностью. Поэтому, как правило, он проводит эластичную денежно-кредитную политику. Она заключается в том, что центральный банк допускает определен ное расширение денежной массы, контролируя темпы ее роста, и при этом следит за уровнем процентной ставки на краткосроч ных временных интервалах, корректируя его по мере надобно сти (рис. 5.5).

изменением количества денег, что означает проведение отно

сительно жесткой монетарной политики. Если же кривая

MS будет иметь сравнительно пологий вид, то, наоборот, рост

спроса на деньги приведет к более значительному изменению их количества по сравнению с изменением ставки процента. Та кая политика называется относительно гибкой.

Виды денежно-кредитной политики различают в зависимо сти от ее конечных целей. В условиях инфляции проводится по литика «дорогих денег» (политика кредитной рестрикции).

Она направлена на сокращение предложения денег путем ужес точения условий выдачи кредитов и ограничения объема кре дитных операций коммерческих банков. Центральный банк, проводя рестрикционную политику, предпринимает следую щие действия: продает государственные ценные бумаги на от крытом рынке, увеличивает норму обязательных резервов, по вышает учетную ставку. Если эти меры оказываются недоста точно эффективными, центральный банк использует админи стративные ограничения: понижает потолок предоставляемых кредитов, лимитирует депозиты, сокращает объем потреби тельского кредита и т.д. Политика «дорогих денег» является основным методом антиинфляционного регулирования.

В периоды спада производства для стимулирования деловой активности осуществляется политика «дешевых денег» (эк спансионистская денежно-кредитная политика). Она заключается в расширении масштабов кредитования, ослаблении контроля над приростом денежной массы, увеличении предло жения денег. С этой целью центральный банк покупает госу дарственные ценные бумаги, снижает резервную норму и учет ную ставку, создавая тем самым более льготные условия для предоставления кредитов экономическим субъектам.

Центральный банк выбирает тот или иной тип денежно-кре дитной политики, исходя из состояния экономики страны. При этом необходимо учитывать, что денежно-кредитное регулиро вание способно влиять только на монетарные факторы неста бильности.

5.5. Эффективность денежно-кредитной политики

Большинство экономистов считают, что денежно-кредитная политика в краткосрочном периоде способна воздействовать на уровень совокупного дохода и занятости, т.е. она эффективна. Однако по поводу степени ее влияния на экономику до сих пор существуют разные точки зрения. Общепризнано, что денеж-

но-кредитная политика обладает определенными достоинства ми и, прежде всего, сравнительно коротким временным внут ренним лагом — период времени между изменением экономи ческой ситуации (моментом экономического шока) и приняти ем ответных мер денежно-кредитной политики. Решения при нимает центральный банк страны, что не требует длительных согласований; необходимые шаги осуществляются практичес ки немедленно путем проведения операций на открытом рынке.

Денежно-кредитная политика является гибкой. Контроли руя промежуточные и тактические цели, центральный банк имеет возможность быстро определять правильность выбран ного направления регулирования, корректировать проводи мую политику, не дожидаясь ее окончательных результатов. Это объясняется непосредственным влиянием инструментов денежно-кредитного регулирования на промежуточные и так тические цели, что позволяет достичь поставленных конечных целей.

Следует учитывать также тот факт, что центральный банк в странах с рыночной экономикой более независим, чем боль шинство правительственных учреждений, что позволяет ему проводить политику твердого курса. Он четко придерживается установленных параметров, не нарушая их при изменении те кущей экономической конъюнктуры. Имеющийся опыт свиде тельствует о том, что политика твердого курса снижает влияние политических бизнес-циклов на динамику уровней занятости, инфляции, темпов роста ВВП.

Денежно-кредитная политика способна воздействовать на структуру совокупного спроса (соотношение потребления, ин вестиций и государственных закупок в общем объеме совокуп ного спроса). Например, политика «дешевых денег» увеличива ет денежную массу в стране, в результате чего предложение де нег начинает превышать спрос. Ставка ссудного процента пони жается, что вызывает увеличение инвестиционных расходов. В совокупном спросе, а значит и в ВВП, возрастает доля инвес тиций, что позволит в будущем расширить производство и обес печит более высокий уровень занятости. При проведении поли тики «дорогих денег» их предложение снижается и процентная ставка возрастает, что приводит к сокращению частных инвес тиций. Структура совокупного спроса изменяется: уменьшает ся доля инвестиций и возрастает доля государственных и потре бительских расходов. В результате сокращается удельный вес инвестиций в ВВП и его рост начинает замедляться.

Вместе с тем при реализации денежно-кредитной политики возникает ряд проблем. Одна из них в том, что на практике цент ральному банку трудно осуществить контроль над денежной массой по ряду причин: а) невозможно точно рассчитать вели чину денежного мультипликатора, что может привести к неп редсказуемым последствиям для денежного предложения; б) центральный банк в случае необходимости всегда может уве личить денежную базу путем кредитования коммерческих бан ков и изменить тем самым предложение денег. Контроль над де нежной массой особенно усложняется во время инфляции. Уве личение ее темпов сопровождается, как правило, быстрым и не равномерным увеличением скорости обращения денег, что сни жает эффективность антиинфляционной политики, направлен ной на ее снижение.

Политика контроля над денежной массой может привести к значительным колебаниям процентной ставки, что негативно скажется на инвестиционном климате и способно даже повлечь за собой сокращение долгосрочных инвестиций. Проблема обо стряется в том случае, если спрос на деньги неэластичен по от ношению к процентной ставке. В данной ситуации даже незна чительное его изменение приведет к серьезным колебаниям ставки процента.

Определенные проблемы могут возникнуть и при осущест влении операций на открытом рынке. Их масштабное использо вание порой сопровождается определенными негативными по следствиями. Например, если при проведении жесткой денеж но-кредитной политики центральный банк захочет продать большой пакет государственных ценных бумаг, то ему, скорее всего, придется резко повысить ставку процента по облигаци ям, чтобы найти покупателей. Потенциальные покупатели зна ют, что при проведении политики «дорогих денег» уровень про центной ставки возрастает и поэтому будут требовать повыше ния их доходности. Высокие процентные ставки приведут к росту дефицита государственного бюджета, сокращению час тных инвестиций, привлекут иностранный капитал в страну, что обусловит повышение курса национальной валюты и отри цательно скажется на экспорте. В странах с ограниченными финансовыми ресурсами продажа значительного пакета госу дарственных ценных бумаг может отвлечь капитал от реально го сектора экономики.

Эффективность денежно-кредитной политики снижает и на личие многоэтапного передаточного механизма. Общий резуль тат влияния изменений в предложении денег на уровень сово купного дохода зависит от того, насколько точно сработает

каждое звено передаточного механизма. «Сбой» на одном из этапов может привести к непредсказуемым последствиям. Осо бенно ненадежной, по мнению ряда экономистов, является связь между процентной ставкой и инвестициями. Помимо ре альной ставки ссудного процента объем инвестиций определяет и ряд других факторов, влияние которых может оказаться пре валирующим. Например, необходимость внедрения новых тех нологий, ожидания высокой прибыли могут стимулировать предпринимателей к увеличению инвестиций даже в период проведения центральным банком политики «дорогих денег». Наоборот, значительный спад производства может сдерживать процесс инвестирования даже в условиях снижения процент ной ставки, т.е. при проведении политики «дешевых денег».

В силу рассмотренных выше причин для разработки денеж но-кредитной политики и оценки ее последствий центральному банку необходима исчерпывающая информация о факторах, влияющих на каждый из этапов передаточного механизма, их взаимосвязи. Получить такие сведения в полном объеме прак тически невозможно, что в свою очередь может привести к неп редсказуемым конечным результатам.

5.6. Денежно-кредитная политика Республики Беларусь

Самостоятельную денежно-кредитную политику Республи ка Беларусь начала проводить с момента обретения независи мости. В 1992 г. были приняты законы «О банках и банковской деятельности в Республике Беларусь», «О Национальном банке Республики Беларусь», которые определили экономические и правовые основы деятельности Национального банка как орга на, разрабатывающего и реализующего денежно-кредитную по литику. В настоящее время основным документом, регламенти рующим правовые отношения в области денежно-кредитного регулирования, является Банковский кодекс Республики Бела русь, вступивший в действие в 2001 г. Ежегодно разрабатыва ются и утверждаются Основные направления денежно-кредит ной политики, в которых определяются цели, показатели, ин струменты денежно-кредитного регулирования.

В реализации денежно-кредитной политики в республике можно выделить несколько временных этапов. Политика, про водимая в 1992—1994 гг., имела серьезные просчеты, которые объяснялись прежде всего нестабильностью экономики и недос татком опыта денежно-кредитного регулирования. В этот пери-

од прирост совокупной денежной массы значительно обгонял темпы роста ВВП; ресурсы банков направлялись в основном на кредитование коммерческих фирм и были весьма дешевы; осу ществлена либерализация цен, валютного регулирования и по литики установления обменных курсов. Указанные и ряд дру гих факторов обусловили высокую инфляцию. Индекс потреби тельских цен в 1993 г. составил 2096,5 %, а в 1994 г. — 2059,9 %.

В целях снижения инфляции Национальный банк с конца 1994 г. начал проводить жесткую денежно-кредитную полити ку, направленную на ограничение монетарных факторов ин фляции путем неуклонного сокращения темпов роста денежной массы в обращении, стабилизации белорусского рубля. Уста навливались предельные размеры кредитной эмиссии Нацио нального банка, осуществлялся постепенный переход от цент рализованного распределения кредитов к рефинансированию коммерческих банков через кредитные аукционы и другие ры ночные механизмы, сокращались льготные кредиты промыш ленности и аграрному сектору, была повышена учетная ставка, осуществлен переход на регулирование процентных ставок ком мерческих банков в зависимости от уровня инфляции. В первой половине 1995 г. и ноябре 1996 г. удалось добиться установле ния положительной процентной ставки по кредитам и срочным депозитам, что сделало более выгодным хранение сбережений в национальной валюте и способствовало некоторой стабилиза ции курса белорусского рубля. В результате уровень инфляции снизился. В 1995 г. индекс потребительских цен составил 344,0 %, в 1996 г. — 139,3 %. Вместе с тем проводимая полити ка «дорогих денег» имела и негативные последствия, прояви вшиеся в продолжающемся спаде производства, снижении эф фективности экономики, прежде всего экспортных отраслей.

С конца 1996 г. Национальный банк перешел к довольно мягкой денежно-кредитной политике, направленной на стиму лирование экономического роста. Уже в 1997 г. был удешевлен курс национальной валюты, резко возросла кредитная эмиссия Национального банка. В результате только за 1997 г. денежная масса в национальной валюте выросла почти в 2 раза, а темп ее прироста практически трехкратно превышал установленные па раметры. В 1998—1999 гг. продолжилась масштабная кредит ная поддержка жилищного строительства и АПК, которая в ос новном обеспечивалась за счет эмиссионных кредитов Нацио нального банка. В 1998 г. объем этих кредитов в 3,7 раза превы сил планируемый. В таких условиях стало невозможным удер-

живать единый обменный курс белорусского рубля, и в 1998 г. был введен режим множественности его обменного курса. Не смотря на определенные попытки стабилизации денежно-кредит ной сферы, предпринимаемые Национальным банком в 1999 г., денежная масса продолжала возрастать быстрыми темпами (объем денежной эмиссии превысил установленные параметры в 2,5 раза), что привело к росту цен. В 1997 г. индекс потреби тельских цен составил 163,1 %, в 1998 г. — 281,75, а в 1999 г. достиг 351,2 %.

Вместе с тем произошли положительные сдвиги в структуре денежной массы: увеличилась доля срочных депозитов. В 1999 г. была ликвидирована множественность валютных курсов. Кро ме того, политика «дешевых денег» обеспечила стимулирова ние деловой активности субъектов хозяйствования и способ ствовала тем самым экономическому росту. С 1996 г. в респуб лике наблюдаются положительные темпы роста реального ВВП.

Начиная с 2000 г. и по настоящее. время Национальный банк проводит умеренно жесткую денежно-кредитную полити ку, которая позволила достичь определенных положительных результатов. Ее приоритетными задачами были: снижение тем пов инфляции и обеспечение устойчивости национальной де нежной единицы; развитие и укрепление банковской системы; создание условий для эффективного, надежного и безопасного функционирования платежной системы страны.

Уже в 2000 г. были установлены более жесткие пределы прироста рублевой денежной массы, чистого внутреннего кре дита Национального банка. Благодаря проводимой процентной политике впервые с 1996 г. установились положительные про центные ставки, что позволило белорусскому рублю выполнять функцию средства сбережения, привело к уменьшению спроса на иностранную валюту и сделало национальную валюту более устойчивой. В результате проводимых мер индекс потреби тельских цен в 2000 г. упал до 207,5 %.

В 2001—2004 гг. Национальный банк, сохраняя преемствен ность целей денежно-кредитного регулирования, продолжал последовательно снижать устанавливаемые ежегодно пределы темпов роста денежной массы. Учетная политика была по-преж нему ориентирована на обеспечение положительных реальных процентных ставок. При этом величина номинальных ставок постепенно уменьшалась (ставка рефинансирования упала со 175 % в феврале 2000 г. до 17 % на начало 2005 г.), что объяс нялось неуклонным снижением инфляции в эти годы. В 2001 г.

индекс потребительских цен составлял 146,3 %, в 2002 г. — 134,8, 2003 г. — 125,4, в 2004 г. — 118,1 %.

Начиная с 2000 г. сложился механизм усредненного форми рования банками обязательных резервов, который использует ся и в настоящее время. Он предполагает выполнение банками резервных требований путем поддержания средней величины фонда обязательных резервов на требуемом уровне в течение месяца. Другими словами, нормы обязательных резервов уста навливаются вне зависимости от сроков, на которые привлече ны депозиты. Их размер корректируется в соответствии с зада чами регулирования денежного предложения и ликвидности банков. Наблюдается тенденция к снижению нормативов обя зательных резервов. Если на 1 марта 2002 г. они составляли по привлеченным средствам в национальной валюте физических лиц 14 %, юридических лиц — 16 %, по привлеченным сред ствам в иностранной валюте — 12 %, то с 1 ноября 2004 г. соот ветственно стали равны 6, 10 и 10 %.

Для регулирования денежной массы Национальный банк использовал и операции на открытом рынке, которые осуще ствлялись в основном с государственными краткосрочными об лигациями и собственными ценными бумагами. Проводились как прямая покупка-продажа ценных бумаг, так и операции РЕПО.

Начиная с 2004 г. контрольным показателем денежно-кре дитной политики стал официальный обменный курс белорус ского рубля по отношению к российскому, что было обусловле но в первую очередь усилением интеграционных процессов между двумя странами. За исследуемый период значительно выросли золотовалютные резервы страны, а значит, и расшири лись возможности Национального банка в регулировании ва лютного курса путем валютных интервенций.

Денежно-кредитная политика Республики Беларусь в 2005 г. была направлена на содействие последовательному снижению инфляционных процессов в стране. Ее контрольным показате лем по-прежнему остался официальный обменный курс белорус ского рубля по отношению к российскому, который, согласно Ос новным направлениям денежно-кредитной политики, мог сни зиться за год не более чем на 2,4 %. Прирост рублевой денежной массы не должен был превысить 17—21 %. В качестве индика тивных показателей выступали обменный курс белорусского руб ля к доллару США, темпы роста активной рублевой денежной массы (денежного агрегата Ml), прирост рублевой денежной ба зы, величина международных резервных активов. Предвари тельная оценка результатов реализации денежно-кредитной по-

литики показывает, что поставленные цели достигнуты (индекс потребительских цен за год составил 110,3 %). Об этом можно су дить и по итогам ее проведения за январь—сентябрь 2005 г. Этот период характеризовался замедлением инфляционных процес сов: индекс потребительских цен в сентябре 2005 г. по отноше нию к декабрю 2004 г. составил 104,6 % (за год планировалось повышение цен на 105—110 %). Официальный обменный курс белорусского рубля к российскому вырос на 3,1 %, а по отноше нию к доллару США — всего на 0,9 %, что свидетельствует о за медлении и девальвационных процессов.

Активная денежная масса за январь—сентябрь 2005 г. воз росла на 29,1 %, рублевая денежная база — на 31 %. Основным фактором увеличения последней стала покупка Национальным банком иностранной валюты, что привело к росту международ ных резервных активов (на 1 октября они составили 1189,2 млн дол. США). Продолжила падать ставка рефинансирования (с 17 % на начало года до 12 % к октябрю), что было обусловлено снижением фактических и ожидаемых темпов инфляции. Ре альная процентная ставка при этом оставалась положительной.

Были снижены и нормативы обязательного резервирования: от привлеченных ресурсов физических лиц (в национальной ва люте) с 6 до 5 %, юридических лиц (в белорусских рублях и иностранной валюте) с 10 до 9 %.

Перечисленные выше тенденции положительно сказались на финансовой стабильности страны, способствовали созданию условий экономического роста.

Основные направления денежно-кредитной политики на 2006 г. сохраняют неизменными принципы политики, вырабо танной в предыдущие годы. Как и прежде, она будет содейство вать достижению прогнозируемых социально-экономических показателей посредством реализации монетарных целей и за дач инструментами денежно-кредитного и валютного регулиро вания. Конечной целью денежно-кредитной политики в 2006 г. является снижение инфляции до 7—9 % прироста индекса по требительских цен.

Основным промежуточным целевым ориентиром остается официальный обменный курс белорусского рубля по отноше нию к российскому (его колебания не должны превышать

± 2 %). При этом, как и в 2005 г., Национальный банк будет ог раничивать колебания белорусского рубля к доллару США (к концу года его официальный обменный курс должен соста вить 2100—2200 р.). Наряду с данными показателями будет использован показатель активной рублевой денежной массы (ее прирост прогнозируется на уровне 24—29 %).

В целях достижения поставленных задач будет обеспечено поддержание положительных- в реальном выражении процент ных ставок по операциям банков для привлечения срочных де позитов и предоставления кредитов в белорусских рублях. При этом ставка рефинансирования снизится до уровня 8—10 %. Предполагается усиление роли процентной ставки в качестве инструмента денежно-кредитной политики.

В 2006 г. сохранится тенденция к снижению уровня норма тивов отчислений в фонд обязательного резервирования. Ук реплению банковской системы будет способствовать прирост собственного капитала банков на 13—17 %. Указанные дей ствия позволят в полном объеме решить задачи, стоящие перед денежно-кредитной политикой.

Согласно Концепции развития банковской системы Респуб лики Беларусь на 2001—2010 годы, основными целями единой государственной денежно-кредитной политики и деятельности Национального банка, как и ранее, будут: защита и обеспече ние устойчивости белорусского рубля, в том числе покупатель ной способности, и его курса по отношению к иностранным ва лютам, содействие на этой основе ускорению социально-эконо мического развития страны.

Основные выводы

1. Под денежно-кредитной политикой подразумевают сово-. купность мероприятий, предпринимаемых центральным бан ком в денежно-кредитной сфере с целью регулирования эконо мики. Ее конечными целями являются: устойчивые темпы эко номического роста, высокий уровень занятости, стабильный уровень цен, равновесие платежного баланса страны. Посколь ку отсутствует прямой механизм воздействия денежно-кредит ной политики на сферу производства, центральный банк стра ны устанавливает промежуточные цели денежно-кредитного регулирования: предложение денег (денежная масса), процент ную ставку, обменный курс национальной валюты. Изменения данных параметров передаются в реальный сектор экономики, способствуя реализации конечных целей. Для достижения про межуточных целей центральный банк в свою очередь определя ет набор тактических целей. Ими могут быть денежная база, де нежные агрегаты, межбанковская процентная ставка или став ка процента по государственным ценным бумагам и др.

2. Одним из основных объектов денежно-кредитного регули рования является предложение денег. В его формировании

участвуют три типа экономических субъектов: центральный банк, коммерческие банки, другие экономические субъекты (фирмы, население). Особая роль в этом процессе принадлежит коммерческим банкам, поскольку они способны создавать но вые деньги, используя избыточные резервы, источником кото рых служат депозиты. Увеличение (уменьшение) банковских резервов приводит к расширению (сужению) денежной массы, определяемому банковским мультипликатором. Он рассчиты вается как величина, обратная норме обязательных резервов.

3. В мировой практике банковский мультипликатор меньше его расчетной величины: частично из-за излишних резервов, которые хранят банки, но в основном из-за того, что происхо дит утечка наличности из банковской системы, т.е. не вся сум ма денег, выданная в качестве ссуды, вновь попадает в банк. Бо лее точно процесс мультипликации денег отражает денежный мультипликатор.

4. Эффективность монетарной политики в значительной ме ре зависит от выбора инструментов (методов) денежно-кредит ного регулирования. Основными инструментами являются: дис контная политика, изменение норм обязательных резервов, операции на открытом рынке. Регулируя учетную ставку, цент ральный банк управляет объемами рефинансирования коммер ческих банков, изменяя их возможности создания новых денег.

А изменяя резервную норму, он воздействует на денежный мультипликатор. Операции на открытом рынке (покупка-про дажа государственных ценных бумаг) являются оперативным инструментом влияния на денежную базу.

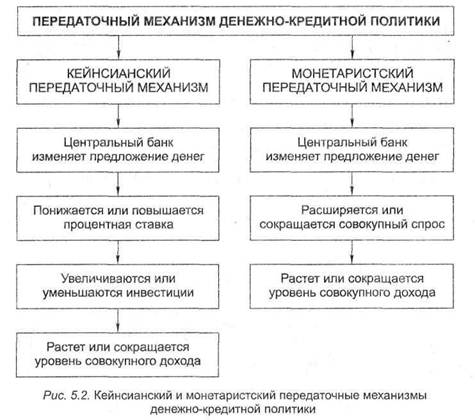

5. Процесс поэтапного влияния изменений в денежно-кре дитной политике на ее промежуточные цели и в конечном ито ге — на реальный сектор экономики описывает передаточный механизм. Дж.М. Кейнс и его последователи считают его доста точно сложным и многоэтапным, что является их основным ар гументом при доказательстве преимуществ фискальной поли тики. Согласно монетаристской концепции, передаточный ме ханизм денежно-кредитной политики значительно проще.

6. В период инфляции центральный банк проводит полити ку «дорогих денег», направленную на сокращение денежной массы. В периоды спада производства для стимулирования де ловой активности он реализует политику «дешевых денег», которая приводит к увеличению предложения денег. В зависи мости от выбора центральным банком промежуточной цели различают гибкую, жесткую и эластичную денежно-кредитную политику.

7. Большинство экономистов считают, что денежно-кредит ная политика в краткосрочном периоде способна воздейство вать на уровень совокупного дохода и занятости, т.е. она эффек тивна. В долгосрочном периоде денежно-кредитная политика такими возможностями не обладает, но если она является сти мулирующей, то может привести к росту уровня цен.

8. Национальный банк Республики Беларусь в период с 1992 г. и по настоящее время в зависимости от состояния эконо мики и задач, стоящих перед ней, проводил различную денеж но-кредитную политику. В последние годы ее основными целя ми были: снижение темпов инфляции и обеспечение устойчивос ти национальной денежной единицы; развитие и укрепление банковской системы; обеспечение эффективного, надежного и безопасного функционирования платежной системы страны. В соответствии с данными целями Национальный банк, начиная с 2000 г., проводит умеренно жесткую денежно-кредитную поли тику. Ее реализация способствует финансовой стабилизации экономики, созданию условий для длительного экономического роста, снижению инфляции, укреплению банковской системы.

Основные понятия

| Банковский мультипликатор | Обязательные резервы | |

| Гибкая денежно-кредитная по- | Операции на открытом рынке | |

| литика | Передаточный механизм | |

| Денежная база | Политика | «дешевых денег» |

| Денежно-кредитная политика | Политика | «дорогих денег» |

| Денежный мультипликатор | Промежуточные цели | |

| Жесткая денежно-кредитная | Тактические цели | |

| политика | Учетная ставка | |

| Избыточные резервы | Эластичная денежно-кредит- | |

| Конечные цели | ная политика | |

| Норма обязательных резервов |

Поиск по сайту: