АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Модель спроса на наличные деньги Баумоля-Тобина

Основные предпосылки модели:

- человек получает доход в безналичной форме путем перечисления на

банковский счет;

- берет деньги равными порциями;

- расходует постоянно и тратит равномерно.

Предположим, что человек имеет годовой доход Y, который перечисляется на его банковский счет. Если он 1 раз в год ходит в банк, забирает всю сумму Y и тратит ее к концу года до 0, то средняя величина денежных средств на руках в течение года составит Y/2(рис.5.2.3).

Рис.5.2.3. Количество трансакций и средняя величина наличности

Если походов 2, то соответственно эта сумма равна Y/4, а если он совершает4 похода, то Y/8. Если человек ходит в банк N раз, то среднее количество наличныхденег на руках составит Y/2N, а период времени (интервал) между походами 1/N.Однако число походов в банк должно быть оптимальным. Дело в том, что человексталкивается с двумя видами издержек:

• трансакционными (издержками по совершению сделки) - по получениюналичных денег с банковского счета, т.е. издержками похода в банк. Очевидно, что чем реже человек ходит в банк и чем большую сумму наличных денег он снимает, тем меньше величина трансакционных издержек;

• альтернативными (потерями в виде недополученных процентов). чем болеекрупные суммы снимает человек со своего банковского счета, чтобы режеходить в банк, тем меньшая сумма остается на счете и тем меньше сумманачисленных процентов. (Чем реже человек ходит в банк, чтобыминимизировать трансакционные издержки, тем более крупные суммы ондолжен снимать со счета и тем меньше будет его процентный доход по вкладу).Таким образом, человек сталкивается с противоречием (с проблемой выбора):

• - если он будет часто ходить в банк, снимая небольшие суммы со счета, чтобыполучать больший процентный доход по вкладу, увеличиваются трансакционныеиздержки,

• - если он будет ходить в банк редко, чтобы трансакционные издержки былиминимальными, он должен снимать крупные суммы денег со своего счета, лишаясебя процентного дохода.

Поэтому количество походов в банк должно быть оптимальным, т.е. таким, прикотором общие издержки (ТС. total costs), состоящие из суммы трансакционных иальтернативных издержек будут минимальны:

ТС = FN + R Y/2N→ min N

где F - трансакционные издержки одного похода в банк;

N - количество походов;

FN - общая сумма трансакционных издержек;

R - ставка процента,которую банк платит по вкладам;

Y/2N - среднее количество наличных денег на рукахза период от

одного похода в банк до другого.

Общие издержки достигают минимума при единственном значении N, равном N*. Условием минимизации издержек является равенство их производной по количеству походов в банк нулю: ТС. (N) = 0, т.е.

Отсюда получаем, что оптимальное количество походов в банк (N*) (рис.5.2.4) равно:

Отсюда получаем, что оптимальное количество походов в банк (N*) (рис.5.2.4) равно:

а среднее количество денег на руках за период между походами в банк (а фактически эта величина соответствует величине реального спроса на деньги

Рис.5.2.4. Определение оптимального количества походов в банк (трансакций)

Чем больше уровень дохода (Y), чем больше трансакционные издержки

каждого похода в банк (F) и чем меньше ставка процента (R), тем больше наличных денег предпочтут люди иметь на руках. Таким образом, из модели Баумоля-Тобина следует, что спрос на наличные деньги зависит от ставки процента, причем зависимость эта обратная. Объяснение спроса на наличные деньги, которое дал Тобин несколько отличается от того, какое приводил Баумоль. Отличие заключается в том, что Тобин использовал эту модель для объяснения принятия человеком решения об оптимальной структуре портфеля финансовых активов. Поэтому возможность получения наличных денег Тобин связывал не с походами в банк для того, чтобы снять деньги со счета, а с продажей человеком ценных бумаг (акций и облигаций) на фондовом рынке, что также сопряжено с трансакционными издержками (F), подкоторыми Тобин понимал сумму комиссионных, выплачиваемых человеком брокеру (brokers. fee) за продажу одной акции или облигации (соответственно за продажу N акций человек должен заплатить сумму, равную FN) и с альтернативными издержками, которые представляют собой потери, которые несет человек, продавая ценные бумаги, которые могли бы принести процентный доход (R). Следовательно, и в этом случае человек сталкивается с задачей определения оптимального количества наличных денег, которые он должен хранить на руках (спроса на наличные деньги - МD) и оптимального количества ценных бумаг (N*). Все выводы модели Баумоля поэтому совпадают с выводами модели Тобина. Таким образом, У.Баумоль и Дж.Тобин доказали, что трансакционный спрос на деньги зависит не только от уровня дохода, как утверждали представители классической школы, но и от ставки процента.

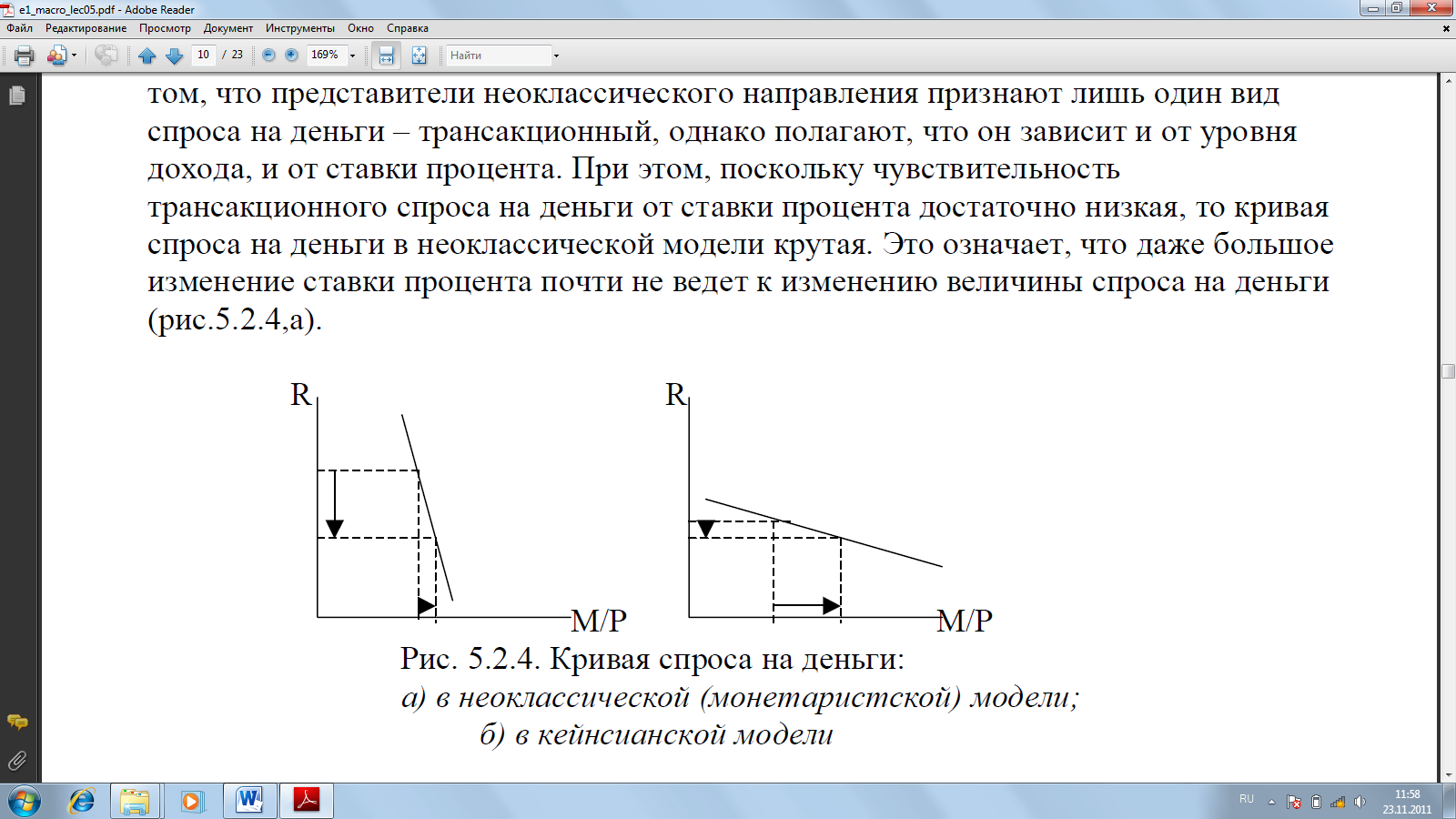

Отличие неоклассической теории спроса на деньги от кейнсианской состоит в том, что представители неоклассического направления признают лишь один вид спроса на деньги. трансакционный, однако полагают, что он зависит и от уровня дохода, и от ставки процента. При этом, поскольку чувствительность трансакционного спроса на деньги от ставки процента достаточно низкая, то кривая спроса на деньги в неоклассической модели крутая. Это означает, что даже большое изменение ставки процента почти не ведет к изменению величины спроса на деньги (рис.5.2.4,а).

Рис. 5.2.4. Кривая спроса на деньги:

а) в неоклассической (монетаристской) модели;

б) в кейнсианской модели

Представители кейнсианского направлениярассматривают два вида спроса на деньги: трансакционный, из мотива предосторожности (зависящие от уровня дохода) и спекулятивный (зависящий от ставки процента), поскольку рассматривают деньги не только как средство обращения и средство платежа, но и как финансовый актив. Чувствительность спроса на деньги к ставке процента в кейнсианской модели очень высока, поскольку люди могут изменить структуру финансового портфеля достаточно быстро, чутко реагируя на изменение цен облигаций на рынке ценных бумаг, поэтому кривая спроса на деньги очень пологая. Это значит, что достаточно очень незначительного изменения ставки процента, чтобы существенно изменилась величина спроса на деньги (рис.5.2.4,б).

Поиск по сайту: