АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ВИДЫ ЛИЗИНГА

Важным этапом в изучении и использовании лизинга является процедура рассмотрения видов лизинга. Мировая практика выработала многочисленные варианты лизинговых соглашений, которые определяют виды, формы и способы реализации лизинговых отношений. К сожалению, в экономической литературе допускается смешение понятий, касающихся видов лизинга, границы между ними не всегда четко обозначены, что приводит к сочетанию в одном договоре признаков одного и другого вида.

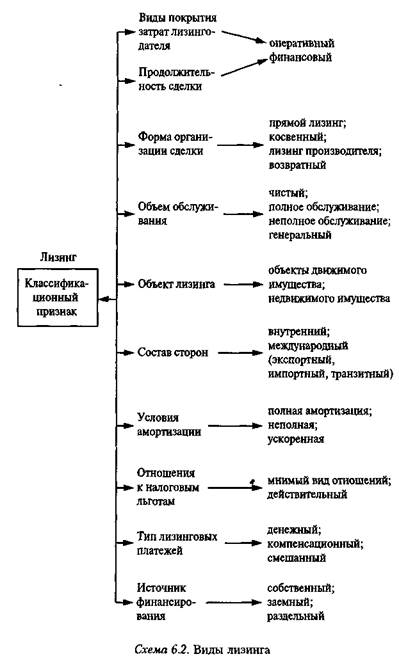

В зависимости от целевой задачи классификация может осуществляться по различным критериям. Так, виды лизинга можно дифференцировать в зависимости от степени покрытия затрат лизингодателя и продолжительности сделки, формы организации сделки, объема обслуживания, объекта лизинга, состава сторон, условий эксплуатации, отношения к налоговым льготам, типа лизинговых платежей, источника финансирования лизинговой сделки (схема 6.2).

|

В мировой практике выделяют два основных вида лизинговых сделок: финансовый и оперативный. Критериями разделения служит степень покрытия затрат лизингодателя на приобретение объекта лизинга и обеспечение его дохода за счет поступления лизинговых платежей от одного лизингополучателя или нескольких и продолжительность сделки по отношению к сроку нормальной амортизации объекта лизинга. Точные критерии отличия финансового и оперативного лизинга определяются действующим законодательством.

Финансовый лизинг - наиболее распространенный вид лизинга, который предусматривает сдачу в аренду объекта на длительный срок и полное или почти полное возмещение его стоимости за период пользования. Срок аренды близок к нормативному сроку службы имущества. По сути он представляет собой форму долгосрочного кредита. По окончании срока действия лизингового соглашения пользователь может приобрести имущество в собственность, возобновить соглашение или прекратить отношения. При финансовом лизинге сумма лизинговых платежей, получаемая лизингодателем, позволяет ему возместить все расходы, связанные с приобретением объекта лизинга, и обеспечить прибыль за счет одного лизингополучателя.

Объектом финансового лизинга чаще всего выступает дорогостоящее имущество, относимое к основным фондам с длительным сроком физического износа. Учет объекта лизинга может осуществляться либо на балансе лизингодателя, либо на балансе лизингополучателя в зависимости от условий договора лизинга. Сервисное обслуживание объекта лизинга обычно входит в обязанности лизингополучателя.

При оперативном лизинге лизингодатель сдает имущество в аренду на срок значительно меньше периода амортизации, что позволяет сдавать объект в лизинг неоднократно в течение нормативного срока его службы. Оперативный лизинг является лизингом с неполной окупаемостью, как следствие, лизингодатель не возмещает все свои затраты за счет одного лизингополучателя. Учет объекта лизинга производится только на балансе лизингодателя. Оперативный лизинг позволяет арендатору решить проблему морального и физического износа оборудования путем возврата его по окончании срока действия лизингового договора лизингодателю. В связи с этим риск по возмещению остаточной стоимости объекта лизинга несет лизингодатель. Как правило, в

этих условиях обязанности по техническому обслуживанию, ремонту, страхованию имущества лежат на лизинговой компании.

Различия в содержании отношений между лизингодателем и лизингополучателем при финансовом и оперативном лизинге приведены в табл. 6.1.

По форме организации лизинговой сделки или по роли ее участников выделяют прямой, косвенный, возвратный лизинг и лизинг производителя.

Таблица 6 1 Критерии отличия оперативного и финансового лизинга

| Содержание отношений | Финансовый лизин! | Оперативный лизинг |

| 1 Срок сделки | Близок или равен сроку полной амортизации оборудования | Значительно короче периода физического износа объекта |

| 2. Возмещение стоимости объекта | Не менее 75% от первоначальной (восстановительной) | Менее 75% от первоначальной |

| 3 Переход права собственности | Предусматривает | Не предусматривает |

| 4 Право выкупа обьекта | Предусматривается в договоре лизинга | Не предусматривается в договоре лизинга |

| 5. Объекты лизинга | Имущество, относимое к основным фондам с длительным сроком физического износа | Имущество с высокими темпами морального и физического старения |

| 6. Назначение обьекта лизинга | Только для предпринимательских целей | Для предпринимательских и личных нужд |

| 7 Ctpaxouaime и обслуживание | Осуществляет лизингопо-лучател ь | Осуществляет лизингодатель |

| 8 Учет объекта лизинга | Может производиться как на балансе лизинговой компании, так и на балансе лизингополучателя | На балансе лизингодателя |

| 9 Риски порчи, гибели и утраты | Несет лизингополучатель | Несет лизингодатель |

| 10 Риски старения | Несет лизингополучатель | Несет лизингодатель |

Прямым лизингом является такая форма организации сделки, когда поставщик или изготовитель имущества сдает его в лизинг сам без посредников. Для осуществления лизинговых операций предприятие-изготовитель (поставщик) оборудования создает в своей структуре специальное подразделение. Работа без посредников значительно упрощает механизм сделки для обеих сторон, а также позволяет производителю получать все экономические преимущества от лизинга своей продукции и обращать их на расширение и техническую реконструкцию производства.

При косвенном лизинге сделка носит трехсторонний характер и совершается при участии посредника, в роли которого обычно выступает лизинговая компания. Классический вариант косвенного лизинга предусматривает покупку объекта лизинга лизинговой компанией у поставщика и передачу его пользователю на основе договора лизинга. В таких отношениях участвуют как минимум три лица - предприятие-производитель, лизинговая компания и лизингополучатель, однако могут быть и другие участники - кредитор, гарант, страховая компании и др. Косвенный лизинг лежит в основе большинства лизинговых сделок.

Возвратный лизинг представляет собой разновидность финансового лизинга, при котором собственник имущества сначала вступает в отношения купли-продажи с лизинговой компанией по поводу продажи произведенного имущества, а затем приобретает это же имущество на условиях лизинга. Возвратный лизинг предполагает утрату собственности на имущество, которое по завершении отношений купли-продажи принадлежит лизинговой компании. При такой форме организации отношений одно и то же лицо - первоначальный собственник имущества - выступает и в роли собственника, и в роли лизингополучателя. Операции возвратного лизинга позволяют производителю получить денежные средства за счет продажи имущества и одновременно продолжать фактически пользоваться им на правах аренды. Данным видом лизинга, как правило, пользуются субъекты хозяйствования, осуществляющие выпуск громоздких и дорогостоящих транспортных средств (самолеты, корабли), и имеющие финансовые затрудения.

Лизинг производителя также предполагает участие собственника имущества и в роли поставщика, и в роли лизингополучателя одновременно, однако отличается от возвратного

тем, что производитель не выступает пользователем имущества, а передает его в сублизинг третьему лицу. Продавец-производитель получает имущество на условиях финансового лизинга, а затем передает его другим лизингополучателям на условиях оперативного лизинга. Такой вариант широко используется в машиностроении и позволяет сочетать преимущества оперативного и финансового лизинга, ускоряя оборот капитала производителя и обеспечивает квалифицированное техническое обслуживание объекта лизинга.

По объему обслуживания выделяют такие виды лизинга, как чистый, полный, лизинг с неполным набором услуг, генеральный.

Чистый лизинг - это сделка, при которой лизингодатель осуществляет только финансирование приобретенного имущества и передачу его лизингополучателю. Все расходы по техническому обслуживанию, ремонту, страхованию используемого оборудования несет арендатор. Эти расходы не включаются в состав лизинговых платежей.

Полный лизинг, или лизинг с полным набором сервисных услуг, представляет собой сделку, при которой лизингодатель представляет арендатору полное сервисное обслуживание объекта лизинга, а также дополнительные услуги, имеющие отношение к сделке - поставку сырья, подготовку персонала, страхование, финансовые, маркетинговые, таможенные услуги. Важнейшее преимущество такого вида лизинга в сравнении с другими его видами состоит в том, что арендатор получает широкий круг сопутствующих высокопрофессиональных услуг, оказываемых лизингодателем с возможным участием самого производителя. Данная форма взаимоотношений всех участников лизинговой сделки способствует улучшению эксплуатационных возможностей используемой техники, увеличению объемов производства и конкурентноспособности товаров.

Лизинг с неполным набором услуг - это сделка, при которой функции по ремонту, обслуживанию, страхованию имущества разделены, между сторонами условиями договора. Например, лизингополучатель берет на себя расходы по техническому обслуживанию и ремонту объекта, а лизингодатель обязан его застраховать.

Генеральный лизинг реализуется при постоянном и успешном сотрудничестве лизинговой компании и лизингополучателя и представляет собой предоставление лизинговой

> 234

линии соглашения, при котором пользователь может при необходимости брать дополнительное оборудование без заключения нового контракта каждый раз.

По объектам сделок различают лизинг недвижимого и движимого имущества.

При лизинге недвижимости лизингодатель строит или покупает объект по поручению арендатора и предоставляет ему это имущество в пользование в производственных целях. Срок контракта, как правило, близок к периоду амортизации объекта. В соответствии с классификацией недвижимых объектов выделяют такие разновидности лизинга, как лизинг предприятий, производственных зданий и сооружений, лизинг торговых, складских, офисных и других помещений, лизинг земельных участков.

Лизинг движимого имущества подразделяется на лизинг производственного и строительного оборудования, компьютеров, транспортных средств, станков и т. д. Отмечают также такие разновидности лизинга движимого имущества, как специальный лизинг, когда объект лизинга изготавливается с учетом индивидуальных особенностей и требований арендатора, и частный лизинг, когда лизингополучателем выступает физическое лицо.

В зависимости от состава сторон или в зависимости от местонахождения участников лизинговой сделки выделяют внутренний и международный (внешний) лизинг.

При внутреннем лизинге все стороны договора являются резидентами одной страны, при внешнем лизинге один или несколько участников являются нерезидентами. Международный лизинг имеет несколько разновидностей: экспортный, импортный, транзитный.

При экспортном лизинге лизингодатель и продавец находятся в одной стране, а арендатор - в другой. Лизинговая компания передает (экспортирует) имущество иностранному получателю.

Импортный лизинг предполагает ввоз (импорт) имущества, при котором лизингополучатель является резидентом, а поставщик (производитель) находится на территории иностранного государства. Однако нет единого мнения по поводу того, где должна находится лизинговая компания для определения, когда лизинг будет являться международным, а когда - нет. Необходимо отметить, что требуется разделять такие понятия, как импорт лизингового

имущества и импорт лизинговой услуги. Очевидно, что в случае нахождения лизинговой компании в стране арендатора имеет место импорт лизингового имущества, а в случае, когда лизингодатель находится в стране поставщика, наряду с импортом лизингового имущества он оказывает лизингополучателю и лизинговую услугу импортного характера.

Транзитный лизинг - это сделка, в которой каждый из трех ее участников является нерезидентом по отношению к двум остальным, т. е. все стороны находятся в разных странах.

По условиям амортизации объекта лизинга выделяют лизинг с полной и неполной амортизацией.

Лизинг с полной амортизацией по своим характеристикам близок к финансовому лизингу: продолжительность сделки совпадает с нормативным сроком амортизации объекта; лизинговые платежи, получаемые при однократной аренде, полностью покрывают стоимость имущества; по окончании срока договора лизинга объект может перейти в собственность лизингополучателя.

Лизинг с неполной амортизацией характеризуется частичной выплатой стоимости оборудования и по своему содержанию приближается к параметрам оперативного лизинга: срок лизингового договора меньше срока службы объекта, выплаты одного лизингополучателя не покрывают полностью стоимость оборудования, после срока аренды имущество возвращается лизинговой компании.

По отношению к предусмотренным законодательством налоговым льготам различают мнимый лизинг, когда сделка совершается для прикрытия другой операции - купли-продажи в рассрочку (такая лизинговая сделка имеет спекулятивный характер и совершается с целью извлечения наибольшей прибыли за счет получения необоснованных налоговых и других льгот, действующих в стране), и действительный лизинг, который в правовом отношении должен соответствовать действующему законодательству и экономическому содержанию лизинговой сделки и предпринимательской деятельности

По характеру лизинговых платежей различают лизинг с денежными платежами, компенсационными и смешанными.

При лизинге с денежным платежом весь объем платежей арендатор осуществляет в денежной форме. Лизинг с компенсационными платежами предусматривает лизинговые пла-

тежи в виде поставок части продукции, произведенной на оборудовании, являющемся предметом лизинга. Лизинг со смешанными платежами предполагает выплаты, частично осуществляемые лизингополучателем в денежном виде и частично в товарном, пропорция которых зависит от договоренности между сторонами.

В зависимости от источника финансирования лизинговой сделки выделяют лизинг, профинансированный собственными средствами, профинансированный заемными или привлеченными средствами, и раздельный (паевый) лизинг.

Финансирование лизинговой сделки за счет собственных средств возможно в двух вариантах: когда лизинговая компания обладает крупными денежными средствами, позволяющими не привлекать ресурсы со стороны, либо когда предмет лизинга не является дорогостоящим и не требует значительных финансовых ресурсов.

Раздельный, или паевый лизинг, характеризуется тем, что для финансирования лизинговой сделки объединяются несколько кредитных организаций. Как правило, такое объединение участников требуется для изыскивания особо крупных сумм денежных средств, необходимых для финансирования крупных и дорогостоящих объектов. Раздельный лизинг предусматривает привлечение лизингодателем долгосрочного займа у одного-двух (простой вариант) или нескольких (сложный вариант) кредиторов на сумму до 70-80% стоимости объекта лизинга.

Разновидностью раздельного лизинга является групповой лизинг, при котором в качестве лизингодателя выступает группа участников, создающих специальное объединение.

Предмет раздельного лизинга - оборудование для предприятий коммунального обслуживания, парков грузовых автомобилей, подвижных железнодорожных составов, кораблей и т. д.

Поиск по сайту: