АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Факторы формирования производственных запасов

Образование запасов происходит под влиянием множества факторов. Среди них можно выделить следующие группы: техническую оснащенность производства, транспортировку, хранение и учет запасов; технологические особенности производства и потребления; организацию закупки и хранения продуктов; особенности потребляемых продуктов; общественное разделение труда; рыночную конъюнктуру; финансовые возможности запасодержателя (рис. 2.10). Эти факторы оказывают влияние как на общую величину производственных запасов, так и на равномерность, регулярность их пополнения и расходования, предсказуемость и стабильность ассортиментного состава.

Техническая оснащенность производства, транспортировки, хранения и учета запасов. Технические факторы обычно

Рис. 2.10. Факторы формирования производственных запасов

жестко регулируют уровень запасов. Они стабильны, потому что связаны с развитием техники, которая требует значительных капитальных затрат. Наибольшее влияние на величину запасов оказывают грузоподъемность и скорость перемещения транспортных средств, загрузка производственных мощностей у производителя, уровень технологичности оборудования.

Существующие транзитные и заказные нормы иногда ведут к росту запасов, поскольку приходится накапливать и отгру-

Я!)

жать товары большими партиями, превышающими объемы недельного или месячного потребления. Однако в большинстве случаев предприятия успешно преодолевают действие этого фактора, формируя сборные заказы из различных товаров одной или нескольких схожих ассортиментных групп. В некоторых случаях ограничителем накопления выступает недостаток складских помещений или их отсутствие.

Большинство белорусских предприятий имеют в настоящее время незагруженные производственные мощности. Это способствует уменьшению производственных запасов, поскольку у покупателей есть возможность разместить срочный заказ на свободных мощностях, не накапливая впрок "на всякий случай".

В целом следует отметить, что технические факторы почти не поддаются оперативному регулированию и мало зависят от действий коммерческих служб. Последние могут лишь смягчить их влияние.

Технологические особенности производства и потребления. Эта группа факторов влияет на регулярность и равномерность поступления и реализации материалов и товаров. Чем более регулярны и предсказуемы эти процессы, тем с меньшим запасом можно обеспечить непрерывные производство и реализацию. Запас при этом уменьшается за счет его страховой части.

Единичное производство (например, уникальных автоматических линий) с его частыми сменами вида производимой продукции и ассортимента используемых ресурсов, большой длительностью производственного цикла (несколько месяцев), нерегулярными сроками и объемами потребления создает предпосылки для роста производственных запасов, а управление ими затруднено ввиду неопределенности процессов.

При партионном производстве (выпуск автомобилей, мотове-лопродукции) как материалы, так и готовая продукция выпускаются относительно равномерно, что значительно облегчает управление запасами.

Технология во многом определяет уровень запасов через их ассортиментную структуру. Массовому и крупносерийному производству свойствен стабильный состав потребляемых материалов, единичному и мелкосерийному — их частая сменяемость и труднопредсказуемый ассортимент. В последнем случае вероятность возникновения как неликвидов, так и дефицита ресурсов велика; управление запасами осуществляется в условиях неопределенности.

Особенности хранимых продуктов. Большинство материалов расходуются согласованно друг с другом. Расширение и уг-

дубление используемого ассортимента способствуют росту производственных запасов, так как увеличивается вероятность возникновения дефицита хотя бы по одному виду материала из взаимосвязанной группы и образования некомплектных запасов по остальным (рис. 2.10).

Если степень унификации продуктов высока, то их избыток •' и дефицит частично погашаются путем взаимных замен. В1 каждой стране существуют свои традиции стандартизации и унификации продукции и технологии. Для белорусских производителей характерен достаточно высокий уровень унификации используемых ресурсов и производимой продукции, в то время как, например, в США распространены разовые уникальные заказы, способствующие росту запасов. В невыгодных условиях риска образования неликвидных запасов материалов и товаров находятся предприятия, потребляющие сложнотех-нические комплектующие (микросхемы), производящие това-' ры, быстро выходящие из моды или технически устаревающие (производители бытовой техники, одежды), а также фирмы, торгующие ими.

Общественное разделение труда. Уровень концентрации, специализации и кооперирования производства определяет на длительное время количество, расположение, соотношение внешних и внутренних, торговых и неторговых продавцов. От этих факторов зависят своевременность поставок, их экономичность, частота и объемы.

При наличии конкуренции на рынке существует возможность выбора тех поставок, которые максимально приближены к моменту потребления или реализации какого-либо товара. Продавцы заинтересованы в предложении за дополнительную плату услуг по поставке товаров на условиях покупателя и в выполнении своих обязательств. В результате создаются благоприятные условия для формирования оптимального запаса и уменьшения его уровня. И, наоборот, приспособление к условиям продавца-монополиста, риск недопоставок из-за сбоев в его работе ведут к дефицитным ситуациям и желанию обезопасить себя, увеличив страховую часть. В этом отношении белорусские предприятия находятся в неблагоприятных условиях высокого уровня концентрации и монополизации производства на территории бывшего СССР.

С развитием торговли и появлением негосударственных коммерческих фирм этот монополизм частично преодолевается. Однако большинство этих фирм не имеют собственных складских площадей, торгуют не продукцией, а информацией о том, где е<>

можно приобрести, и мало что могут предложить покупателям для разнообразия условий поставок.

Негативное влияние на процессы формирования запасов оказывает большой удельный вес внешних партнеров, а таких для белорусских предприятий большинство. Условия внешней торговли находятся в зависимости от политики двух государств и потому достаточно неопределенны.

Организация хозяйственных связей и закупки. На величину запасов оказывают большое влияние мотивы выбора поставщика и транспортного средства. Когда предпочтение отдается близко расположенному поставщику, используются автомобильные перевозки, есть возможность сокращения запасов за счет более частых и мелких поставок. Как правило, при этом используется складская форма поставки, продукция поступает от торговой фирмы. Однако белорусские предприятия зачастую отдают предпочтение продавцу-производителю, хотя и значительно удаленному, но предлагающему товар большими партиями по более низкой цене, и кроме этого, более надежному. Транзитные поставки товаров железнодорожными вагонами ведут к росту общего уровня запасов.

Финансовые возможности предприятия. Данный фактор является одним из наиболее важных, поскольку именно он определяет величину оборотных средств, которую предприятие может вложить в запасы. Возможности финансирования запасов зависят от ряда условий: наличия государственной поддержки, действующей системы налогообложения, механизма ценообразования, порядка кредитования, механизма распределения прибыли, уровня рентабельности.

Так,* система налогообложения влияет на величину одного из трех источников оборотных средств — чистой прибыли. Прибыль, в свою очередь, зависит от уровня рентабельности предприятия. Ссудный процент, превышающий уровень рентабельности, делает неэффективным применение кредита для пополнения оборотных средств.

Конъюнктура рынка. Она оказывает весьма ощутимое влияние на процессы запасообразования, прежде всего определяя структуру совокупного запаса в экономике страны. В условиях дефицита значительный удельный вес занимают производственные запасы, а минимальный — сбытовые и товарные. Это объективно обусловлено психологией накопительства, стремлением запастись впрок дефицитными продуктами. Наоборот, при превышении предложения над платежеспособным спросом производственные запасы снижаются, увеличивается доля запасов

товаров, возникает проблема сбыта. Это влияние характерно как для экономики в целом, так и для отдельных ассортиментных групп товаров.

Текущее или прогнозируемое удорожание товаров делает выгодными закупки впрок с целью получения выигрыша на разнице цен при последующей их продаже, что ведет также к увеличению накопления.

Содержание и критерий управления запасами

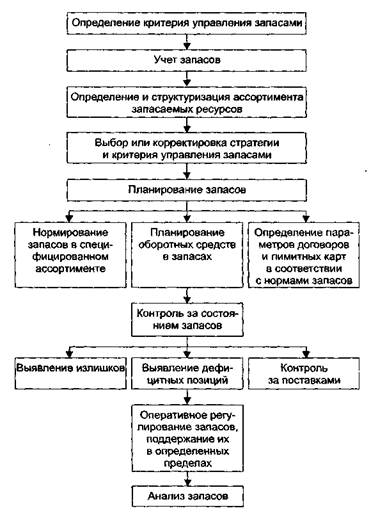

Управлением запасами занимаются коммерческие и финансовые службы предприятий. Оно предполагает выполнение следующих взаимосвязанных функций: организацию учета запасов, планирование (нормирование), финансовое обеспечение, контроль за состоянием, оперативное регулирование, анализ (рис. 2.11).

Учет запасов является основой для проведения последующих работ, так как обеспечивает работников коммерческих служб оперативной информацией, необходимой для принятия решений по планированию и регулированию запасов.

В ходе планирования определяется ряд показателей на ближайшую (неделю, месяц) и долгосрочную (квартал, год) перспективу, которые служат основой или вспомогательным материалом для выбора поставщиков и покупателей, определения сроков, объемов закупок и продаж товаров и других условий договоров, а также принятия решений о необходимости развития складского хозяйства, поиска источников финансовых ресурсов для пополнения запасов.

Контроль за состоянием запасов необходим для своевременного выявления и реализации излишков товарно-материальных ценностей, проверки их сохранности, предупреждения дефицитных ситуаций и принятия соответствующих управленческих решений.

Посредством оперативного регулирования в ходе повседневной работы коммерческих служб осуществляется поддержание запасов на уровне, достаточном для непрерывного снабжения производства.

Аналитическая работа в области запасов является наименее развитой на практике функцией, однако выполняет важную роль, позволяя выявить резервы и негативные тенденции в за-пасообразовании (замедление оборачиваемости, нерациональную ассортиментную структуру запасов) и скорректирова гь стратегию управления.

«3

Рис. 2.11. Содержание процесса управления запасами

Работы по управлению запасами направлены на то, чтобы обеспечить уровень запасов, который, с одной стороны, позволяет в любой момент удовлетворить потребности производственных участков или покупателей, с другой — затратить при этом как можно меньше денежных средств на образование запасов. Эти условия противоречат друг другу, поэтому действия работников коммерческих отделов направлены на достижение ком-

промисса или оптимального уровня запасов. При этом в зависимости от предприятия, целей его деятельности, а также вида хранящихся материальных ресурсов акцент может делаться в большей степени или на экономию денег, или на обеспечение бездефицитности. Таким образом, предприятие в каждом конкретном случае выбирает свой критерий оптимального управления запасами.

Для предприятий-производителей, особенно испытывающих финансовые трудности, наиболее характерным является критерий минимума издержек запасообразования. В случае, если предъявляются повышенные требования к надежности снабжения и сбыта, когда потери от дефицита гораздо выше, чем издержки содержания запасов, целесообразно использовать в качестве критерия уровень бездефицитности снабжения или сбыта (отрасли, связанные с обеспечением безопасности, запасы основных материалов, недорогих компактных товаров). Он может характеризоваться допустимой долей неудовлетворенной потребности или вероятностью возникновения дефицитной ситуации.

Если предсказать моменты и объемы потребления (сбыта) трудно, как, например, для материалов, используемых для ре-монтно-эксплуатационных нужд, а также в условиях финансового дефицита, более подходит критерий минимального уровня запасов.

Планирование запасов

В процессе планирования определяется ряд показателей на дальнюю (год), среднюю (квартал) или ближайшую (месяц) перспективу, которые служат ориентиром при осуществлении оперативного регулирования запасов, организации закупок и поиска источников формирования оборотных средств.

Можно выделить три основных направления в планировании запасов:

1) планирование (нормирование) запасов в специфицирован

ном ассортименте;

2) планирование объемов и периодичности поступления и от

пуска в договорах и лимитных картах;

3) планирование оборотных средств в запасах и источников

их финансирования.

Планирование (нормирование) запасов в специфицированном ассортименте. Оно осуществляется по каждому наименованию материалов и товаров и является наиболее трудоемкой чао-

тью работы, которую, ввиду многообразия хранимых продуктов, целесообразно осуществлять с использованием компьютеров.

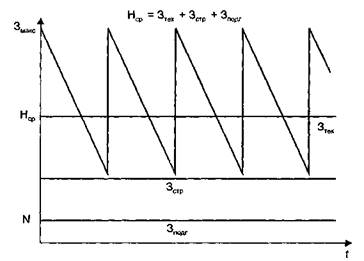

Планирование запасов в специфицированном ассортименте осуществляется различными методами, которые в разной степени учитывают факторы запасообразования. Имеющиеся методики предлагают при этом условно делить запас на три части — текущую, подготовительную и страховую — и рассчитывать отдельно каждую из частей.

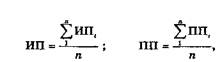

Планирование текущего запаса. Согласно определению текущая часть запаса предназначена для удовлетворения потребности в период между двумя поставками при нормальных (запланированных) условиях закупок и производства. Он изменяется от своего максимального значения в день поставки до нуля накануне поставки. Поскольку текущий запас постоянно меняется, то для расчета его нормы используют среднюю величину. Чаще всего норму относительного текущего запаса определяют на основе средних интервалов или партий поставки:

где 3тек — текущий запас, дн.; ИП и ПП — соответственно средние интервал и партия поставки (или реализации); Псут. — среднесуточное потребление (реализация).

Выбор формулы (1) или (2) зависит от того, который из факторов — единичная партия или интервал поставки — наиболее нестабилен. Если периодичность поставок менее устойчива, используются расчеты на основе интервала, и наоборот. При этом в расчет берутся значения соответствующего параметра поставки или реализации в зависимости от того, какой запас планируется и какой из факторов — поступление или сбыт (потребление) — является главным. При планировании производственных запасов чаще используются параметры поставок материалов на предприятие, для сбытовых и товарных в условиях ограниченного платежеспособного спроса предпочтительнее использовать параметры реализации. В противном случае неучет фактора спроса может привести к накоплению излишков труднореализуемых товаров.

Способы определения интервалов и партий поставок (реализации) зависят от характера закупок и продаж.

1. Наиболее понятен и прост расчет на основе их средних арифметических величин в предплановом году:

|

где ИПi и ППi — соответственно интервал и объем i-ой поставки; количество поставок в предплановом году.

Если продукты отгружаются производителем равномерно по мере изготовления (например, в случае партионного производства или когда регулярно переналаживается оборудование на выпуск нового изделия), а покупатель нуждается в них постоянно и поэтому создает у себя запасы, то в расчет берется интервал, равный длительности перерыва в производстве данного продукта. Такой подход характерен при транзитных закупках определенных типосорторазмеров металлопроката.

В случае если продукт потребляется редко, но стабильно, в расчет запаса принимается интервал, равный средней периодичности запуска его в производство (или реализации на сторону).

2. Если при отгрузке требуется соблюдать транзитные или заказные нормы (например, большие закупки железнодорожным транспортом без возможности формирования сборных вагонов, стандартные упаковки товаров), то текущий запас рассчитывается исходя из этих норм:

где Нтр — транзитная (заказная) норма отгрузки.

3. Также весьма простым способом расчета является определение среднего интервала поставки (реализации) исходя из фактического их количества в отчетном году:

Вышеназванные способы расчета текущего запаса учитывают лишь один из факторов — или периодичность поставок, или их величину — и предполагают, что они стабильны и близки к некоторой средней величине. На практике эти условия выполняются редко.

4. Более точен расчет средневзвешенных интервалов (объемов) поставок на основании первичного складского учета:

Формула (1) выбирается в случае, если наблюдаются значительные колебания интервалов поставки (отпуска), а (2) — обън-

мов. Однако обычно результаты расчетов с применением простой средней и средневзвешенной отличаются незначительно.

5. Достаточно распространен на практике способ расчета планового текущего запаса на основе средних фактических остатков на начало каждого месяца (квартала) предпланового года. При этом используется формула средней хронологической, чтобы нивелировать влияние, как правило, нетипичных значений на конец года:

где Оi — фактический остаток на начало предпланового месяца (квартала).

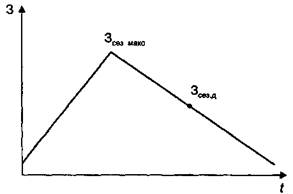

Особенности планирования текущих сезонных запасов. В

ряде случаев текущий запас может быть подвержен сезонным колебаниям из-за сезонного производства (сельскохозяйственного сырья), потребления (топлива) или транспортировки. Например, свекла на сахароперерабатывающем заводе после завершения уборки должна быть накоплена в таком количестве, которое бы обеспечило непрерывность производства до начала сбора нового урожая. По мере ее переработки запас постепенно уменьшается (рис. 2.12).

Рис. 2.12. Изменение сезонного текущего запаса

В этом случае рассчитывается не средний, а максимальный текущий запас (характерный, например, для начала отопительного сезона, завершения уборки урожая) (Зсезмах;):

где Тпер — перерыв в поступлении или потреблении материала, дн.

Для расчета потребности в оборотных средствах на конкретный период или дату определяют также и величину сезонного запаса на дату (Зсезд):

где П и Зак — соответственно планируемые объемы потребления продукта и его закупки с момента накопления наибольшего сезонного запаса до даты, на которую делается расчет.

Планирование страхового запаса. Это наиболее трудный этап планирования, так как страховой запас должен обезопасить предприятие от дефицита в случайных труднопредсказуемых ситуациях. Последние следует максимально учесть при его расчете. При этом можно использовать следующие способы.

1. Страховая часть запаса складывается из времени, необходимого для организации срочного заказа (доставки от близко расположенного поставщика, использования авиатранспорта):

где tзак — соответственно время поиска продавца, установление с ним договоренности по цене и прочим условиям поставки; tтр — время на транспортные и погрузочно-разгрузочные работы.

Этот метод приемлем для недефицитных товаров, по которым отсутствуют проблемы с поиском поставщика.

2. Расчет с помощью среднеквадратического отклонения:

где Sип и Sпп — среднеквадратические отклонения интервалов и партий поставок ИП и ПП соответственно; ИП, ПИ — среднеарифметические интервал и объем поставки (реализации) в предплановом году.

Планирование подготовительного запаса. Эта часть запаса меньше всего подвержена внешним условиям и более стабильна. Она определяется исходя из эмпирических или нормативно определенных затрат времени на соответствующие подготовительные операции.

Для производственного запаса подготовительная часть определяется по формуле

где 31 3m — запасы, необходимые для выполнения отдельных подготовительных операций.

После расчета отдельных видов запасов рассчитывается их общая плановая величина (норма) запаса (рис. 2.13):

Рис, 2.13. Изменение запаса в условиях равномерных закупок и потребления

Поиск по сайту: