АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Статистика затрат на производство

1.задачи статистики, стат. отчетность

2.факторный анализ затрат; индексный анализ затрат на 1 руб. продукции

Затраты по экономическому признаку включают в себя:

· Затраты на сырье и материалы

· Топливо

· Энергию

· Воду

· На оплату труда

· Отчисления на соц. нужды

· Амортизация основных средств

· Амортизация нематериальных активов

· Страховые платежи (обязательные и добровольные)

Затраты формируются в форме 5з. Это сведения о затратах на производство и продажу продукции. 5з является квартальной. В отчетности информация предоставляется за период с начала года и затраты за соответствующий период прошлого года.

В 5з также показывается отгрузка товаров собственного производства; информация о расходах на приобретение товаров для перепродажи.

Также выделяется, сколько затрачено на импортные сырье и материалы; природный газ; транспортировку.

Затраты по производственному признаку:

- основные и накладные

Основные: все, что идет на непосредственное производство (материалы, з/п рабочих и т.д.);

Накладные: расходы, необходимые для организации производственного процесса (з/п служащих, управляющих; освещение; отопление).

- Постоянные и переменные

или

или  - индекс затрат.

- индекс затрат.

- индекс изменения себестоимости.

- индекс изменения себестоимости.

- средняя себестоимость за счет количества (отчетного в числителе).

- средняя себестоимость за счет количества (отчетного в числителе).

- взаимосвязь моделей (мультипликативная модель). На основе этой модели м.б. рассмотрено изменение себестоимости по периодам времени.

- взаимосвязь моделей (мультипликативная модель). На основе этой модели м.б. рассмотрено изменение себестоимости по периодам времени.

- экономия себестоимости единицы продукции

- экономия себестоимости единицы продукции

Z – себестоимость

q – количество продукции, запланированное на плановый период

> 0, то перерасход

> 0, то перерасход

< 0, то экономия

- сравнение факта и плана

- сравнение факта и плана

> 0, то перерасход

> 0, то перерасход

< 0, то экономия

- сравнение фактического и базисного периода, динамика расходов

- сравнение фактического и базисного периода, динамика расходов

Сверхплановая экономия м.б. получена не только за счет снижения себестоимости единицы, но и за счет изменения количества.

Расходы на предприятиях характеризуется показателями затрат на 1 руб. продукции.

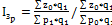

- затраты на 1 руб. продукции (рассчитывается по сравнимой продукции и показывает, сколько копеек израсходовано при производстве продукции на 1 руб.).

- затраты на 1 руб. продукции (рассчитывается по сравнимой продукции и показывает, сколько копеек израсходовано при производстве продукции на 1 руб.).

Индексный анализ предполагает изучение влияния факторов на изменение продукции на руб. Факторный индексный анализ:

·  – по себестоимости

– по себестоимости

·  – по цене

– по цене

·  – по количеству

– по количеству

- абсолютное изменение затрат на 1 руб.

- абсолютное изменение затрат на 1 руб.

Поиск по сайту: