АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Управление бюджетом дочерней компании

- Назовите внешнеполитические приоритеты РФ на современном этапе.

- Как Россия строит свои отношения с блоком НАТО? С какими проблемами ей приходится сталкиваться на этом пути?

- Что вы понимаете под выражениями биполярный и многополярный мир?

- Какие страны являются членами СНГ? Почему процесс интеграции между ними оказался затруднен?

- Изучите таблицу Стратегические ядерные силы СССР/России и США в 1990 и 1995 гг. (МБР-межбалистические ракеты; БРПЛ баллистические ракеты на подводных лодках). О чем свидетельствует данное соотношение стратегических сил, учитывая что Договором СНВ-2 предусматривается к 2003г. сокращение ядерного потенциала двух стран на 2/3 по сравнению с уровнем, определенным Договором СНВ-1 (до 3,5 тыс. единиц)? Предельный срок ликвидации стратегических носителей ядерного оружия 31 декабря 2007г. Морской компонент американских СВ сокращается в 2,5 раза, авиационный компонент в 2 раза. Россией уничтожается 40 тыс. т. боевых отравляющих веществ и производство химического оружия. Почему, на ваш взгляд, до сих пор российской стороной (Госдумой) не ратифицирован данный договор?

Предельный срок

| Типы вооружений | США | СССР | Россия | ||

| МБР | |||||

| БРПЛ | |||||

| Бомбардировщики | |||||

| Всего боеголовок | |||||

Цит. по:: Рогов С. Россия и США на пороге ХХI века // Свободная мысль. 1997. N 4. C. 98.

литература

- Россия и страны ближнего зарубежья. - М., 1995.

- Внешняя политика СССР и России. - М., 1996.

- Цыганков П.А. Постсоветская Россия в современном мире: национальные интересы и международные отношения. - М., 1993.

- Россия в новом геополитическом пространстве.- М., 1996

5. Хрестоматия по отечественной истории (1946-1995 гг.). -М., МПГУ, 1996.

Планирование деятельности корпоративных структур

Процесс составления финансового плана предприятия (корпорации) можно условно разделить на четыре этапа.

Процесс составления финансового плана предприятия (корпорации) можно условно разделить на четыре этапа.

Этап I. Анализ финансовых показателей за отчетный период. К таким показателям относятся: выручка от продаж; себестоимость реализованной продукции; объем капиталовложений: валовая и чистая прибыль; рентабельность продукции, активов и собственного капитала; коэффициенты финансовой устойчивости.

* Этап II. Разработка учетной политики на плановый год. Определяются способы ведения бухгалтерского учета на предприятии: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Предприятие формирует учетную политику по каждому элементу путем выбора одного способа из нескольких, допускаемых нормативными документами, регулирующими бухгалтерский учет в РФ. Разработанная учетная политика должна быть оформлена приказом руководителя и является обязательной для выполнения работниками предприятия.

* Этап III. Составление специальных расчетов и таблиц к финансовому плану. Расчеты объемов прибыли и ее распределения, амортизационных отчислений, источников финансирования капитальных вложений, потребности в оборотных средствах, сметы затрат на производство и реализацию продукции. Рекомендуется разрабатывать несколько вариантов финансовых расчетов для выбора оптимального решения.

* Этап IV. Подготовка отчетов об исполнении финансовых планов (бюджетов). Отчеты используют для финансового анализа и разработки планов на предстоящий период.

* Методы финансового планирования и источники информации

Система финансового планирования предприятий (корпораций)

Управление бюджетом дочерней компании

* Мировой практике известно несколько основных принципов финансового взаимодействия материнской и дочерней компаний.

* Согласно одному из них все предприятия материнского холдинга функционируют на основе единого консолидированного бюджета. Независимо от финансовых результатов того или иного подразделения финансирование деятельности дочерних фирм осуществляется на основе базовых нормативов. Бюджетный процесс компании основан на периодическом обсуждении финансовых заявок дочерних компаний, направляемых руководством фирмы. Доходы компании консолидируются в едином учетном центре и перераспределяются между прибыльными и убыточными подразделениями.

* Другой построен на принципе хозяйственной самостоятельности дочерних фирм в рамках, определенных руководством материнской компании Они имеют свои собственный бюджет, в значительной степени зависящий от результатов их работы Уровень самостоятельности дочерней фирмы обычно определяется долей доходов, которой она может распоряжаться без согласования с материнской компанией.

* Головное предприятие определяет оперативные и долгосрочные финансовые цели, касающиеся величины прибыли, нормативов накладных расходов, уровня зарплаты, окладов. Финансовое состояние требует постоянного наблюдения в отношении установленных нормативов.

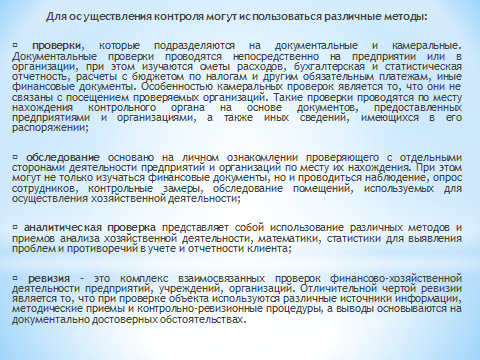

* Формы и виды финансового контроля на предприятии (корпорации)

* Важным элементом механизмов корпоративного управления, используемых для выстраивания управленческой вертикали в холдинге, является контроль. Как правило, такой контроль является многоуровневым и включает в себя:

1) мониторинг за состоянием дел в компании. В рамках этого процесса материнская компания концентрирует у себя должным образом заверенные копии учредительных и важнейших право-устанавливающих документов дочерних компаний (права на землю, объекты недвижимости, лицензии, патенты, товарные знаки, интеллектуальную собственность). Мониторинг включает в себя сбор и анализ копий протоколов решений общих собраний акционеров, советов директоров, правления; получение и внимательное изучение финансовой отчетности, ежеквартальных отчетов эмитента, сообщений о существенных фактах, иных важных документов, характеризующих положение дел в обществе. Правовой основой сбора подобной информации являются статьи 89 и 91 ФЗ «Об акционерных обществах». Кроме того, положение об информационной политике дочки может предусматривать предоставление таких документов крупному акционеру на регулярной основе;

2) контроль в рамках работы совета директоров/правления. Данный вид контроля обеспечивается периодическим заслушиванием докладов руководителей дочерних компаний о ходе реализации утвержденной стратегии, результатах выполнения установленных плановых заданий на заседаниях соответствующих органов управления материнского общества;

3) работу органов внутреннего контроля. Наличие подразделения внутреннего контроля само по себе обеспечивает контроль практического исполнения принимаемых планов, внутренних регламентов и процедур. Это же подразделение должно проводить внутренние расследования по фактам выявляемых злоупотреблений;

4) внешний аудит. Материнская компания, как правило, имеет возможность не только предложить своей дочерней компании кандидатуру фирмы – аудитора, но и обеспечить утверждение этой кандидатуры решением общего собрания акционеров. Это обстоятельство позволяет материнской компании не ограничиваться изучением официальных отчетов внешних аудиторов, но также поддерживать тесные контакты с аудиторской фирмой на предмет выявления разного рода недоразумений и непониманий в отношениях «дочки» со своим аудитором, неисполнения рекомендаций аудитора;

5) ревизионную комиссию. Формирование ревизионных комиссий дочерних компаний из представителей контрольных служб материнской компании также является эффективным способом организации контроля.

Поиск по сайту: