АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Общая характеристика сравнительного подхода

Особенность сравнительного подхода – ориентация итоговой величины стоимости, с одной стороны, на рыночные цены купли-продажи акций, принадлежащих сходным компаниям, с другой стороны, на фактически достигнутые финансовые результаты.

Данный метод основан на принципе замещения – покупатель не купит объект, если его стоимость превышает затраты на приобретение аналогичного предприятия обладающего такой же полезностью.

Базовые положения сравнительного подхода:

1) оценщик использует в качестве ориентира реально сформированные рынком цены на сходные предприятия, либо их акции. В этом случае цена купли-продажи предприятия в целом или одной акции более полно учитывает многочисленные факторы, влияющие на величину стоимости собственного капитала предприятия. (соотношение спроса и предложения на данный вид бизнеса, уровень риска, перспективы развития отрасли, конкретные особенности предприятия и т.п.).

2) сравнительный подход базируется на принципе альтернативных инвестиций. Производственные, технологические и другие особенности конкретного бизнеса интересуют инвестора только с позиции перспектив получения дохода. При адекватном уровне риска и свободном размещении инвестиций это обеспечивает выравнивание рыночных цен.

3) цена предприятия отражает его производственные и финансовые возможности, положение на рынке, перспективы развития. Следовательно, в сходных предприятиях должно совпадать соотношение между ценой и важнейшими финансовыми параметрами, такими как прибыль, дивидендные выплаты, объем реализации, балансовая стоимость собственного капитала. Отличительной чертой этих финансовых параметров является их определяющая роль в формировании дохода, получаемого инвестором.

| Достоинства метода | Недостатки метода |

| Ориентация на фактические цены купли-продажи сходных предприятий. Цена определяется рынком и ограничена только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом. Подход базируется на ретро-информации, т.е. отражает фактически достигнутые предприятием результаты производственно-финансовой деятельности (доходный подход ориентирован на прогнозы относительно будущих доходов). Реальное отражение спроса и предложения на данный объект инвестирования, поскольку цена фактически совершенной сделки наиболее интегрально учитывает ситуацию на рынке. | Метод игнорирует перспективы развития предприятия в будущем, так как базой для расчета являются достигнутые в прошлом финансовые результаты. Оценка возможна только при наличии разносторонней финансовой информации не только по оцениваемому предприятию, но и по большому числу сходных фирм-аналогов. Получение дополнительной информации от предприятий-аналогов является достаточно сложным и дорогостоящим процессом. Необходимость в сложных корректировках, внесении поправок в итоговую величину и промежуточные расчеты, требующие серьезного обоснования, так как на практике не существует абсолютно одинаковых предприятий, и необходимо выявить эти различия и определить пути их нивелирования в процессе определения итоговой величины стоимости. |

Условия использования сравнительного подхода

– Наличие активного финансового рынка (подход предполагает использование данных о фактически совершенных сделках)

– Открытость рынка или доступность финансовой информации

– Наличие специальных служб, накапливающих ценовую и финансовую информацию

Выбор метода в сравнительном подходе зависит от целей, объекта и конкретных условий оценки.

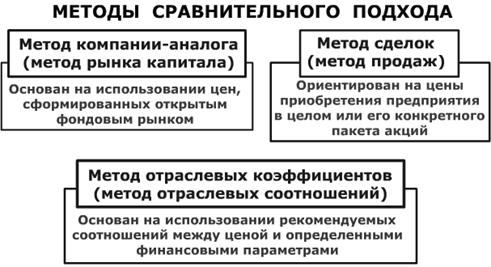

В чистом виде метод компании-аналога используется для оценки миноритарного (неконтрольного) пакета акций.

Наиболее оптимальная сфера метода сделок – оценка всего капитала либо контрольного пакета акций.

Различие в технологии применения метода компании-аналога и метода сделок заключается только в типе исходной ценовой информации: либо цена 1 акции, не дающей никаких элементов контроля, либо цена контрольного пакета, включающая премию за элементы контроля.

Отраслевые коэффициенты рассчитываются на основе длительных статистических наблюдений за соотношением между ценой собственного капитала предприятия и его важнейшими производственно-финансовыми показателями. Для метода отраслевых коэффициентов необходима информация, накопленная за период достаточно длительного наблюдения в условиях относительно стабильного рынка.

Пример. Оценить предприятие, получившее в последнем финансовом году чистую прибыль в размере 100 тыс. руб. Аналитик располагает достоверной информацией о том, что недавно была продана сходная компания за 3000 тыс. руб., ее чистая прибыль за аналогичный период составила 300 тыс. руб.

1. Соотношение рыночной цены и чистой прибыли для компании-аналога составляет: 3 000: 300 = 10.

2. Стоимость оцениваемой компании: 100 · 10 = 1 000 тыс. руб.

Метод предполагает внесение достаточно сложных корректировок для обеспечения максимальной сопоставимости оцениваемой компании с аналогами, а также обоснованное определение приоритетных критериев сопоставимости, исходя из конкретных условий, целей оценки, качества информации.

Основные этапы оценки предприятия методом компании-аналога

| I этап. | Сбор необходимой информации. |

| II этап. | Составление списка аналогичных предприятий. |

| III этап. | Финансовый анализ. |

| IV этап. | Расчет ценовых мультипликаторов. |

| V этап. | Выбор величины мультипликатора, которую целесообразно применить к оцениваемой компании. |

| VI этап. | Определение итоговой величины стоимости методом взвешивания промежуточных результатов. |

| VII этап. | Внесение итоговых корректировок. |

Поиск по сайту: