АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Финансы предприятия: понятие, функции, структура

Финансы представляют собой экономические отношения, которые связаны с формированием, распределением, а также с использованием фондов и денежных средств для выполнения задач, поставленных государством и для создания условий расширенного воспроизводства в экономике.

Финансы выражают денежные отношения, которые возникают между[1]:

- предприятиями различных форм собственности при приобретении товарно-материальных ценностей, при реализации продукции, работ, услуг;

- предприятиями и вышестоящими организациями при создании централизованных денежных средств и их распределении;

- государством и гражданами при уплате налогов и других платежей;

- государством и предприятиями при уплате налогов, иных обязательных сборов, а также при финансировании из бюджета;

- предприятиями, гражданами, внебюджетными фондами при внесении платежей и получении ресурсов;

- отдельными звеньями бюджетной системы;

- страховыми организациями, предприятиями, населением при уплате страховых взносов, при возмещении ущерба при наступлении страхового случая.

По материальному содержанию финансы представляют собой финансовые ресурсы страны. Финансовые ресурсы – это совокупность целевых фондов, денежных средств государства и предприятий. Финансовые ресурсы складываются из следующих источников:

- средств, аккумулированных в государственной бюджетной системе;

- средств внебюджетных фондов;

- ресурсов предприятий (прибыль, остающаяся в распоряжении предприятий, амортизация).

Финансовая система РФ представляет собой совокупность различных сфер финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

Финансовая система РФ включает следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, финансы предприятий различных форм собственности (рисунок 1.1.).

Все вышеперечисленные финансовые отношения можно разбить на две подсистемы. Это общегосударственные финансы, обеспечивающие потребности расширенного воспроизводства на макроуровне, и финансы хозяйствующих субъектов, используемые для обеспечения воспроизводственного процесса денежными средствами на микроуровне.

|

Рисунок 1.1. – Структура финансовой системы РФ

Общегосударственным финансам принадлежит ведущая роль: в обеспечении определенных темпов развития всех отраслей народного хозяйства; перераспределении финансовых ресурсов между отраслями экономики и регионами страны, производственной и непроизводственной сферами, формами собственности, отдельными группами и слоями населения.

Общегосударственные финансы органически связаны с финансами предприятий. С одной стороны главным источником доходов бюджета является национальный доход, создаваемый в сфере материального производства. С другой – процесс расширенного воспроизводства осуществляется не только за счет собственных средств предприятий, но и с привлечением общегосударственного фонда денежных средств в форме бюджетных ассигнований и использования банковских кредитов.

Через финансовую систему государство воздействует на формирование централизованных и децентрализованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы государственного бюджета, государственный кредит.

Государственный бюджет является главным звеном финансовой системы. Он представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти. Государственный бюджет является основным финансовым планом страны, утверждаемым Федеральным Собранием РФ как закон. С помощью него происходит перераспределение национального дохода, что позволяет маневрировать денежными средствами и влиять на темпы развития общественного производства.

Внебюджетные фонды – это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Основные суммы отчислений во внебюджетные фонды включаются в состав себестоимости и установлены в процентах к фонду оплаты труда.

Государственный кредит отражает кредитные отношения по поводу мобилизации государством временно свободных денежных средств предприятий, организаций и населения на началах возвратности для финансирования государственных расходов. Кредитором выступают физические и юридические лица, заемщиком – государство в лице его органов. Дополнительные финансовые ресурсы государство привлекает путем продажи на финансовом рынке облигаций, казначейских обязательств и других видов государственных ценных бумаг.

Фонд страхования обеспечивает возмещение возможных убытков от стихийных бедствий и несчастных случаев, а также способствует их предупреждению. Страхование в условиях рыночной экономики все больше становится сферой коммерческой деятельности, но многие страховые компании не имеют четкой специализации по направлениям страхования.

Финансы предприятий различных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода. От состояния финансов предприятия зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования.

Финансы предприятия отражают в денежной форме экономические отношения, связанные с формированием и распределением денежных доходов и накоплений у хозяйствующих субъектов и их использованием при выполнении обязательств перед финансово-банковской системой и финансировании затрат по расширенному воспроизводству, социальному обеспечению и материальному стимулированию работающих. Эти отношения возникают в процессе кругооборота основных и оборотных средств, производства и реализации продукции, создания и расходования фондов денежных ресурсов. Учитывая их специфику, в составе финансовых отношений можно выделить следующие группы относительно однородных денежных отношений:

- связанных с формированием первичных доходов, образованием и использованием в хозяйственных подразделениях материального производства целевых фондов внутрихозяйственного назначения, предназначенных для удовлетворения производственных и потребительских потребностей;

- возникающих между предприятиями, если эти отношения носят распределительный характер, а не обслуживают обмен. Движение финансовых ресурсов в этом случае осуществляется в нефондовой форме (уплата и получение штрафов при нарушении договорных обязательств, внесение паевых взносов членами различных объединений, их участие в распределении прибыли от кооперации производственных процессов, инвестирование средств в акции и облигации других предприятий, получение по ним дивидендов и процентов и т.п.);

- складывающихся у предприятий материального производства со страховыми организациями в связи с формированием и использованием различного рода страховых фондов;

- образующихся у предприятий с банками при получении банковских ссуд, их погашении, уплате процентов по ним, а также предоставлении банкам во временное пользование свободных денежных средств за определенную плату;

- возникающих у предприятий материального производства с государством по поводу образования и использования бюджетных и внебюджетных фондов. Эта группа финансовых отношений получает форму платежей в бюджет, бюджетного финансирования, платежей в различные внебюджетные фонды и др.;

- складывающихся у предприятий с их вышестоящими управленческими структурами в границах внутриотраслевого перераспределения финансовых ресурсов.

Выражая определенную экономическую категорию, финансы одновременно являются инструментом воздействия на производственно-хозяйственную деятельность предприятия через финансовый механизм, включающий в себя систему финансовых рычагов (прибыль, доходы, амортизационные отчисления, финансовые санкции, процентные ставки, дивиденды и др.), которая реализуется в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

В процессе реализации своей главной цели финансовый механизм направлен на решение следующих основных задач:

1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде. Эта задача реализуется путем определения общей потребности в финансовых ресурсах предприятия на предстоящий период, максимизации объема привлечения собственных финансовых ресурсов за счет внутренних источников, определения целесообразности формирования собственных финансовых ресурсов за счет внешних источников, управления привлечением заемных финансовых средств, оптимизации структуры источников формирования ресурсного финансового потенциала.

2. Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия. Оптимизация распределения сформированного объема финансовых ресурсов предусматривает установление необходимой пропорциональности в их использовании на цели производственного и социального развития предприятия, выплаты необходимого уровня доходов на инвестированный капитал собственникам предприятия и т.п. В процессе производственного потребления сформированных финансовых ресурсов в разрезе основных направлений деятельности предприятия должны быть учтены стратегические цели его развития и возможный уровень отдачи вкладываемых средств.

3. Оптимизация денежного оборота. Эта задача решается путем эффективного управления денежными потоками предприятия в процессе кругооборота его денежных средств, обеспечением синхронизации объемов поступления и расходования денежных средств по отдельным периодам, поддержанием необходимой ликвидности его оборотных активов. Одним из результатов такой оптимизации является минимизация среднего остатка свободных денежных активов, обеспечивающая снижение потерь от их неэффективного использования и инфляции.

4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска. Максимизация прибыли достигается за счет эффективного управления активами предприятия, вовлечения в хозяйственный оборот заемных финансовых средств, выбора наиболее эффективных направлений операционной и финансовой деятельности. При этом, для достижения целей экономического развития предприятие должно стремиться максимизировать не балансовую, а чистую прибыль, остающуюся в его распоряжении, что требует осуществления эффективной налоговой, амортизационной и дивидендной политики. Решая эту задачу, необходимо иметь в виду, что максимизация уровня прибыли предприятия достигается, как правило, при существенном возрастании уровня финансовых рисков, так как между этими двумя показателями существует прямая связь. Поэтому максимизация прибыли должна обеспечиваться в пределах допустимого финансового риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом их финансового менталитета (отношения к степени допустимого риска при осуществлении хозяйственной деятельности).

5. Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли. Если уровень прибыли предприятия задан или спланирован заранее, важной задачей является снижение уровня финансового риска, обеспечивающего получение этой прибыли. Такая минимизация может быть обеспечена путем диверсификации видов операционной и финансовой деятельности, а также портфеля финансовых инвестиций; профилактикой и избежанием отдельных финансовых рисков, эффективными формами их внутреннего и внешнего страхования.

6. Обеспечение постоянного финансового равновесия предприятия в процессе его развития. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития и обеспечивается формированием оптимальной структуры капитала и активов, эффективными пропорциями в объемах формирования финансовых ресурсов за счет различных источников, достаточным уровнем самофинансирования инвестиционных потребностей.

Основные принципы организации финансовой деятельности предприятий заключаются в централизации финансовых ресурсов, что позволяет оперативно маневрировать ими и концентрировать средства на приоритетных направлениях развития производства; разработке кратко-, средне- и долгосрочных финансовых планов; создании финансовых резервов на случай непредвиденных ситуаций; безусловном выполнении финансовых обязательств перед партнерами и государством.

Таким образом, финансовые ресурсы фирмы – это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства[2].

Финансы предприятий выполняют следующие функции:

- образование доходов и фондов денежных средств как необходимого условия обеспечения непрерывного процесса производства путем создания финансовых ресурсов для увеличения основных фондов и оборотных средств, производства и реализации продукции, образования фондов потребления и накопления;

- распределение доходов предприятия на средства, остающиеся в его собственности, и перечисляемые в федеральный, региональный и местный бюджеты;

- финансовый контроль производства, распределения и использования созданного продукта и чистого дохода, т.е. проверка правильности расходования материальных, трудовых и денежных ресурсов в процессе производства и реализации продукции.

Финансы предприятия подразделяются на следующие группы.

Стоимость применяемых в народном хозяйстве или его отдельном звене (предприятии, отрасли) средств производства представляет собой их производственные фонды, или инвестиционный капитал. Необходимым условием производственно-хозяйственной деятельности предприятия является кругооборот фондов – постоянное движение стоимости инвестиционных ресурсов в результате чего она последовательно принимает производительную, денежную и товарные формы. В зависимости от производственного потребления и участия в создании стоимости продукции производственные фонды подразделяют на основные и оборотные фонды. Соотношение между ними зависит от техники и технологии производства, потребляемого сырья, материалов и энергии, особенностей выпускаемой продукции. Это соотношение в среднем по промышленности составляет примерно 80% и 20%, в химической промышленности – 90% и 10%, в машиностроении – 60% и 40%.

Основные производственные фонды (ОПФ) промышленности – это средства труда в денежном выражении, используемые постепенно в процессе производства в течение ряда его циклов, стоимость которых по частям переносится на готовый продукт и возмещается из стоимости реализованной продукции. Имеются также непроизводственные основные фонды – объекты здравоохранения, культуры, соцбыта, детские учреждения и др., находящиеся в ведении предприятий, но не участвующие непосредственно в производстве, а обслуживающие работников данных предприятий.

Рост промышленного производства и повышение его эффективности предполагает расширенное воспроизводство ОПФ, в процессе которого должно быть обеспечено:

- возмещение выбывающих по разным причинам средств труда во избежании уменьшения производственных мощностей;

- увеличение массы применяемых средств труда для увеличения масштабов выпуска продукции;

- улучшение технологической структуры производственного аппарата и его техническое совершенствование в целях обеспечения интенсификации производства и повышения его эффективности.

Воспроизводство ОПФ обосновывают в натурально-вещественном и денежном выражении. Натуральные показатели (мощность двигателей, длина трубопроводов, площадь зданий, объем емкостей, производительность аппаратов и т.п.) служат для определения величины и путей повышения эффективности использования производственных мощностей предприятий и отраслей, составления баланса оборудования. Денежная оценка дает возможность установить общую стоимость ОПФ предприятия и отрасли, их структуру и динамику, величину износа, размер амортизационных отчислений, рентабельность, показатели эффективности использования фондов.

Денежную оценку ОПФ выполняют следующими методами:

Оценка по первоначальной стоимости основных фондов (ОФперв) определяется на момент ввода объекта в эксплуатацию:

ОФперв = Ц + Зд + Зу + Зпр, (1.1.)

где Ц – цена основных фондов с учетом упаковки;

Зд – затраты на доставку;

Зу – затраты на установку;

Зпр – прочие затраты.

Восстановительная стоимость характеризует стоимость воспроизводства основных фондов в современных условиях, то есть с учетом достигнутого уровня развития производства, достижений НТП и роста производительности труда, а также роста цен.

Балансовая стоимость основных фондов (ОФбал) – это стоимость, по которой учитываются основные фонды на предприятии. Она совпадает либо с первоначальной (ОФперв), либо с восстановительной стоимостью (ОФвост):

ОФбал = Σ ОФвост + Σ ОФперв, (1.2.)

где Σ ОФвост – стоимость основных фондов, приобретенных до переоценки;

Σ ОФперв – стоимость основных фондов, приобретенных после переоценки.

Оценка по остаточной стоимости (ОФост) характеризует стоимость, еще не перенесенную на готовую продукцию:

ОФост = ОФбал – И, (1.3.)

где И – стоимость износа.

Под рыночной стоимостью объекта, входящего в состав основных фондов, понимается наиболее вероятная цена, которая, в принципе, может иметь место по договоренности продавцов и покупателей в случае продажи этого объекта на свободном конкурентном рынке. При этом предполагается, что продавцы и покупатели действуют разумно, не нарушая закона, объекты сделки не нуждаются в срочной продаже или покупке, а оплата сделок производится в денежной форме и не сопровождается дополнительными условиями.

Ликвидационная стоимость (ОФликв) – это стоимость возможной реализации выбывающих основных средств.

Амортизируемая стоимость (ОФам) – это стоимость основных фондов, которую необходимо перенести на готовую продукцию:

ОФам = ОФперв – ОФликв. (1.4.)

В экономических расчетах используется понятие среднегодовой стоимости основных фондов (ОФср.г.):

12

ОФср.г. = ((ОФн / 2) + Σ ОФi + (ОФк / 2)) / 12, (1.5.)

i=2

где ОФн – стоимость основных фондов на начало года;

ОФк –стоимость основных фондов на конец года;

12

Σ ОФi – стоимость основных фондов на начало i-го месяца.

i=2

Износ основных фондов. Экономическое содержание износа – это потеря стоимости. Выделяют следующие виды износа:

- физический (изменение физических, механических и других свойств основных фондов под воздействием сил природы, труда и т.д.);

- моральный износ 1-го рода (потеря стоимости в результате появления более дешевых аналогичных средств труда);

- моральный износ 2-го рода (потеря стоимости, вызванная появлением более производительных средств труда);

- социальный износ (потеря стоимости в результате того, что новые основные фонды обеспечивают более высокий уровень удовлетворения социальных требований);

- экологический износ (потеря стоимости в результате того, что основные фонды перестают удовлетворять новым повышенным требованиям к охране окружающей среды, рациональному использованию природных ресурсов и т.п.).

Полный износ – это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Износ может наступить как в случае работы, так и в случае бездействия основных фондов.

Устранение или уменьшение физического износа основных фондов предприятий осуществляется путем проведения системы планово-предупредительных ремонтов. Ремонты делятся накапитальные и текущие. Капитальный ремонт объектов основных средств происходит не чаще одного раза в год и предполагает выполнение значительного объема ремонтных работ по замене или модернизации ведущих их конструктивных элементов. В результате капитальных ремонтов могут быть полностью восстановлены первоначальные технические качества объектов – надежность, производственная мощность и другие. Задачей текущих ремонтов является поддержание объектов основных фондов в исправном работоспособном состоянии. Периодичность проведения текущих ремонтов зависит от специфики средств труда, а также степени напряженности и условий их эксплуатации.

Ликвидация морального износа первого вида происходит путем замены старой техники на новую. Устранение морального износа второго вида осуществляется при переоценке основных средств, то есть определение их восстановительной стоимости на конкретный момент времени. В условиях стабильно развивающегося общества такие переоценки производятся один раз в 5-10 лет. При резком экономическом спаде производства и высоких темпах инфляции переоценка может происходить ежегодно и даже несколько раз в год, что было характерно для России в период 1992-1996 годов.

Амортизация – процесс постепенного переноса стоимости основных фондов на производимую продукцию в целях накопления средств для полного их восстановления.

Амортизационные отчисления – денежное выражение размера амортизации, соответствующее степени износа основных фондов.

Отношение годового размера амортизационных отчислений к балансовой стоимости основных фондов выражается в процентах и называется нормой амортизации.

Все нововведения по расчету амортизации отражаются в Положениях по бухгалтерскому учету «Учет основных средств».

В настоящее время в области расчета амортизации все предприятия руководствуются следующими основными положениями:

- срок эксплуатации основных средств определяется предприятиями самостоятельно;

- нормы амортизации рассчитываются индивидуально каждым хозяйствующим субъектом без каких-либо обязательных ограничений или рекомендации со стороны государства;

- все амортизационные отчисления на полное восстановление основных фондов, в т.ч. и рассчитанные ускоренным методом, независимо от направления их использования включаются в себестоимость продукции;

- на выбор предлагаются следующие методы расчета амортизации:

Линейный метод ориентирован на равномерный физический и моральный износ основных фондов. Недостатками этого метода являются: заранее фиксируется неизменная величина амортизационного периода; недостаточное стимулирующее воздействие на повышение эффективности использования основных фондов; возможность недоамортизации в связи с недостаточным учетом воздействия морального износа; и т.д.

Метод уменьшаемого остатка. Амортизация начисляется не по первоначальной или восстановительной стоимости, а по остаточной стоимости. Вследствие этого величина амортизационных отчислений, переносимых на стоимость продукции, будет ежегодно уменьшаться в соответствии с уменьшением остаточной стоимости основных фондов, и амортизационный срок службы будет многократно увеличиваться.

Метод списания стоимости в соответствии с количеством лет срока полезного использования. Амортизация начисляется по линейному способу, однако, амортизационный срок службы увеличивается на период, в течение которого конкретные виды основных средств находились на консервации, в ремонте или проходили модернизацию. В течение этого времени начисление амортизации не производится.

Метод списания стоимости пропорционально объему производимой продукции или работ. Полный перенос стоимости оборудования и других видов основных средств производится на определенный объем продукции, а амортизация по временным периодам начисляется исходя из доли продукции, произведенной в этом периоде, по отношению к заранее определенному объему продукции.

Выбор метода расчета амортизации зависит от выбора оптимального амортизационного срока службы различных категорий основных фондов.

Амортизационные отчисления можно рассматривать как часть дохода предприятия. Их экономическую оценку следует проводить по показателю: чистый дисконтированный доход (ЧДД).

Та ЧД

ЧДД = å ———, (1.6.)

0 (1 + Е) Та

где ЧД – чистый доход;

Та – амортизационный срок службы, принятый предприятием для расчета амортизации, в годах;

Е – норма дисконта, т.е. норма доходности, величина которой в долях единицы может быть принята в соответствии с депозитным процентом в банке.

Критерием для выбора оптимального амортизационного срока эксплуатации оборудования является равенство суммы амортизационных отчислений за ряд лет при полном возврате стоимости оборудования и суммы дохода за это же число лет без учета амортизации в себестоимости продукции, что отражается следующим уравнением:

Та Та

å А = Ф = å (Цо - Са) * В, (1.7.)

0 0

Та

где å А - сумма амортизации за минимальный срок эксплуатации;

Та

å (Цо - Са) * В – сумма дохода за минимальный амортизационный срок;

Ф – стоимость основных средств конкретного вида;

Цо – отпускная цена;

Са – себестоимость единицы продукции без учета амортизации;

В – годовой объем производства продукции.

Анализируя расчетный уровень нормы амортизации, для обеспечения наилучших финансовых результатов следует руководствоваться следующим правилом: годовая сумма амортизации не должна превышать уровень годового дохода. В противном случае себестоимость реализованной продукции с учетом амортизационных отчислений превышает объем реализации в стоимостном выражении, а эта разница при существующем налоговом законодательстве РФ рассматривается как занижение прибыли и подлежит налогообложению.

По таким видам основных фондов, как здания, сооружения и передаточные устройства, имеющим длительный срок службы, нормы амортизации значительно ниже, чем, например, на машины и оборудование, транспортные средства, являющиеся более активной частью основных фондов. В общей норме амортизации основных фондов промышленности довольно велик удельный вес амортизационных отчислений, направляемых на капитальный ремонт (около 27%), по отдельным видам основных фондов (здания, силовые, а также рабочие машины и оборудование, транспортные средства) он достигает 50-54%. Та часть амортизационных отчислений, которая предназначена для капитального ремонта основных фондов находится в распоряжении предприятий и расходуется по их усмотрению в соответствии с принятыми планами осуществления ремонтных работ;

Итоги работы предприятий показывают, что многие из них, используя средства фонда развития производства, среди которых амортизационные отчисления весьма значительны, заменяют устаревшее оборудование, внедряют новую технику, совершенствуют организацию производства и труда, добиваясь значительных успехов в повышении производительности труда, снижении себестоимости и улучшении качества продукции и рентабельности производства.

В зависимости от производственного назначения основные фонды делятся на группы:

Здания – это архитектурно–строительные объекты, предназначенные для создания необходимых условий труда. К этой группе относятся: жилые здания, производственные корпуса цехов, депо, гаражи, складские помещения, производственные лаборатории и т.д. В состав этих объектов включаются также системы отопления, внутренняя сеть канализации и водопровода, осветительная арматура и электропроводка, внутренние телефонные и сигнализационные сети, вентиляционные устройства, подъёмники.

Сооружения – это инженерно–строительные объекты, предназначенные для осуществления процесса производства и не связанные с изменением предметов труда. К ним относятся: стволы шахт, нефтяные скважины, плотины, эстакады, водоподъёмные станции и колодцы, резервуары, мосты, автомобильные дороги, железнодорожные пути внутризаводского, внутрихозяйственного транспорта.

Передаточные устройства – устройства, с помощью которых производится передача электрической, тепловой или механической энергии, а также передача жидких и газообразных веществ от одного объекта к другому. К этим устройствам относятся: нефтепроводы и газопроводы, водораспределительные сети, электросети, теплосети, газовые сети, линии связи.

Машины и оборудование используются для непосредственного воздействия на предмет труда или его перемещения в процессе создания продукта или услуг производственного характера, для выработки и преобразования энергии. К ним относятся: силовые машины и оборудование, турбинное оборудование, тракторы, металлорежущее, кузнечно-прессовое, компрессорное оборудование, насосы, подъёмно-транспортное, погрузочно-разгрузочное оборудование, вычислительная техника.

Транспортные средства предназначены для перемещения людей и грузов в пределах предприятия и вне его. В эту группу входят: подвижной состав железнодорожного транспорта (заводские локомотивы, вагоны, цистерны, дрезины); заводские баржи, катера, паромы, автомобили, тракторы, тягачи, мотоциклы; а также производственный транспорт-вагонетки, автокары, электрокары, тележки и тому подобное (кроме конвейеров, транспортёров и других механизмов, относящихся к производственному оборудованию).

Инструменты всех видов – это механизированные и немеханизированные режущие, давящие, уплотняющие, ударные и другие орудия ручного труда, а также прикрепляемые к машинам приспособления, служащие для обработки изделий (зажимы, тиски, оправки).

Производственный инвентарь и принадлежности служат для облегчения производственных операций (рабочие столы, верстаки); для хранения жидких и сыпучих тел (баки, чаны); для охраны труда (группа ограждения машин). К этой группе относятся также шкафы торговые и стеллажи, инвентарная тара, предметы технического назначения, которые не могут быть отнесены к рабочим машинам.

К хозяйственному инвентарю относятся предметы конторского и хозяйственного обзаведения: конторская обстановка, гардеробы, столы, шкафы несгораемые, пишущие машинки, множительные аппараты, а также предметы противопожарного назначения.

К прочим основным фондам относятся, например, библиотечные фонды.

Остальные группы основных производственных фондов (рабочий и продуктивный скот, многолетние насаждения и капитальные затраты по улучшению земель) имеют в основных фондах промышленных предприятий весьма малый удельный вес.

Производственная структура основных фондов характеризуется удельным весом каждой группы основных фондов в общей их стоимости по предприятию, отрасли и промышленности в целом.

Производственная структура основных фондов и ее изменение за тот или иной отрезок времени дают возможность характеризовать технический уровень промышленности и эффективность использования капитальных вложений в основные фонды. В частности, чем выше в составе основных фондов удельный вес машин, оборудования и других элементов активной части основных фондов, тем больше продукции будет произведено на каждый рубль основных фондов.

Различия производственной структуры основных фондов в разных отраслях промышленности являются результатом технико-экономических особенностей этих отраслей. Даже предприятия внутри одной и той же отрасли промышленности, как правило, имеют неодинаковую производственную структуру основных фондов. Наиболее высок удельный вес активных элементов основных фондов на предприятиях с высоким уровнем технической оснащенности и электровооруженности труда, где производственные процессы механизированы и автоматизированы и широко используются химические методы обработки.

На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства, на нее оказывает влияние также капитальное строительство. Добиваясь снижения стоимости строительства, например, производственных зданий, можно уменьшить долю пассивных элементов основных фондов в общей их стоимости и тем самым повысить эффективность затрат, вложенных в основные фонды нового предприятия.

Все это говорит о том, что бизнес и общество заинтересованов повышении доли машин и оборудования – наиболее активной части основных фондов и в снижении удельного веса прежде всего зданий и хозяйственного инвентаря без ущерба для эффективного функционирования производственного процесса.

Почти каждое предприятие может улучшить структуру основных производственных фондов за счет повышения доли производственного оборудования. Это возможно благодаря более рациональной расстановке оборудования внутри цехов, размещения его на открытых площадках, где это возможно, а также выноса с производственных площадей непроизводственных служб (складов, контор и т.д.) и размещения на них дополнительного количества оборудования.

Структуру промышленно-производственных основных фондов следует рассматривать и в отраслевом разрезе. Она отражает уровень материально-технической базы промышленного производства, а также степень индустриального развития страны.

Основная часть производственных основных фондов промышленности находится на предприятиях тяжелойпромышленности, в том числе значительная их доля сконцентрирована в отраслях, обеспечивающих технический прогресс в народном хозяйстве (в электроэнергетике, машиностроении, в химической, нефтехимической и топливной промышленности, в черной металлургии и других отраслях).

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства– это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Уильям Коллинз определяет сущность оборотных средств как «… краткосрочные текущие активы фирмы, которые быстро оборачиваются в течение производственного периода»[3].

Подобное определение оборотным средствам дает доктор экономических наук, профессор Бланк И.А.: это активы, характеризующие «… совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла»[4].

Г. Шмален более точно описывает процесс, который обеспечивают оборотные средства, по его мнению, «… оборотные средства служат для создания фондов, которые рассчитаны не на определенный срок, а они непосредственно обеспечивают процесс обработки и переработки, реализации продукции, а также формирования денежных ресурсов и их расходования»[5].

Черкасов В.Е. в учебно-методическом пособии по финансовому менеджменту уточняет, что «оборотный капитал – это текущие активы компании, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла»[6].

Для определения понятия оборотного капитала, сформулируем внешние и внутренние факторы, от которых зависит величина и состояние оборотных активов предприятия.

К внешним факторам следует отнести взаимоотношения предприятия с контрагентами – поставщиками сырья и материалов и потребителями готовой продукции. От степени налаженности контактов с данными контрагентами напрямую зависят величины запасов сырья, материалов, готовой продукции на складах, дебиторской задолженности. Кроме того, величина оборотных активов зависит от своевременности расчетов с поставщиками по приобретенным ценностям, так как при погашении кредиторской задолженности перед контрагентами, предприятию возмещается уплаченный НДС, что в свою очередь, уменьшает величину оборотных активов на данную величину (стр. 220 «НДС по приобретенным ценностям» бухгалтерского баланса).

К внутренним факторам, от которых зависит величина и состояние оборотных активов предприятия можно отнести продолжительность производственного цикла предприятия. В зависимости от вида выпускаемой продукции производственный цикл предприятия может колебаться от одного дня до нескольких месяцев, что влияет на величину незавершенного производства. Например, на предприятиях пищевой промышленности величина незавершенного производства может быть минимальна из-за непродолжительной технологии изготовления.

Кроме того, к внутренним факторам следует также отнести состояние основных фондов предприятия. Например, ухудшение состояния основных фондов приводит к повышению расходов на ремонт, обслуживание оборудования и т.д., в результате чего возрастает величина затрат, относимых на себестоимость продукции. Для того, чтобы себестоимость продукции не имела существенных скачков, часть затрат списывается на 31 счет «Расходы будущих периодов», включенный в структуру оборотных средств предприятия. В связи с этим наличие или отсутствие подобных затрат также отражается на величине оборотных активов предприятия.

Таким образом, учитывая приведенные факторы и выше изложенные определения, сформулируем понятие «оборотных активов»: это активы, характеризующие совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность, величина которых определяется ее масштабом и характером и зависит от продолжительности производственного цикла, состояния основных фондов предприятия, а также его взаимоотношений с контрагентами.

В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на производственные фонды и фонды обращения. Материальным носителем производственных фондов являются средства производства, которые подразделяются на предметы труда и орудия труда. Готовая продукция вместе с денежными средствами и средствами в расчетах отражают фонды обращения.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства – первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму - из производительной она переходит в товарную.

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарообращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы.

Оборотные средства выступают, прежде всего, как стоимостная категория. Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию. Являясь же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. В отличие от товарно-материальных ценностей оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после одного кругооборота и вступая в следующий.

Изучение сущности оборотных средств предполагает рассмотрение оборотных фондов и фондов обращения. Оборотные средства, оборотные фонды и фонды обращения существуют в единстве и взаимосвязи, но между ними имеются существенные различия, которые сводятся к следующему.

Оборотные средства постоянно находятся во всех стадиях деятельности предприятия, в то время как оборотные фонды проходят производственный процесс, заменяясь все новыми партиями сырья, топлива, основных и вспомогательных материалов. Производственные запасы, являясь частью оборотных фондов, переходят в процесс производства, превращаются в готовую продукцию и покидают предприятие. Оборотные фонды полностью потребляются в процессе производства, перенося свою стоимость на готовый продукт. Их сумма за год может в десятки раз превышать сумму оборотных средств, обеспечивающих при совершении каждого кругооборота переработку либо потребление новой партии предметов труда и остающихся в хозяйстве, совершая замкнутый кругооборот.

Оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства – косвенно, через оборотные фонды. Кругооборот фондов предприятий завершается процессом реализации продукции (работ, услуг). Для нормального осуществления этого процесса предприятия наряду с основными и оборотными фондами должны располагать и фондами обращения. Оборот фондов обращения неразрывно связан с оборотом оборотных производственных фондов и является его продолжением и завершением.

Оборотные средства, совершая кругооборот, из сферы производства, где они функционируют как оборотные фонды, переходят в сферу обращения, где функционируют как фонды обращения.

Таким образом, оборотные фонды предприятий по их назначению в процессе воспроизводства укрупненно подразделяются на следующие группы (таблица 1.1.):

- производственные запасы;

- незавершенное производство;

- готовые изделия на складе и отгруженные;

- денежные средства, находящиеся в кассе и на расчетном счете, и средства в расчетах.

Таблица 1.1. – Состав оборотных средств предприятия

| Производственные оборотные фонды | Фонды обращения | ||

| А) Производственные запасы | Б) Средства в затратах на производство | В) Готовая продукция | Г) Денежные средства и расчеты |

| 1. Сырье 2. Основные материалы 3. Покупные полуфабрикаты 4. Комплектующие изделия 5. Вспомогательные материалы 6. Топливо 7. Тара 8. Запчасти 9. Малоценные и быстроизнашивающиеся предметы | 10. Незавершенное производство 11. Полуфабрикаты собственного изготовления 12. Расходы будущих периодов | 13. Готовая продукция на складе предприятия 14.Отгруженная (но неоплаченная) продукция | 15. Расчеты с дебиторами 16. Доходные активы (вложения в ценные бумаги) 17. Денежные средства: - на расчетных счетах - в кассе |

Незавершенное производство – это продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия, неукомплектованные или не прошедшие испытания и технической приемки.

Расходы будущих периодов – это расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам.

Готовая продукция – это законченная и изготовленная продукция, прошедшая испытания и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям.

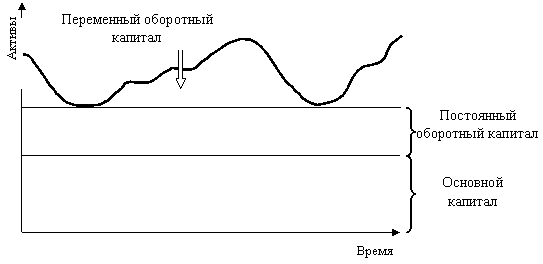

Величина оборотного капитала определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный[7] и переменный[8] (рисунок 1.2)[9].

|

Рисунок 1.2. – Постоянный и переменный оборотный капитал как компоненты динамического ряда активов предприятия

В теории финансового менеджмента существуют две основные трактовки понятия «постоянный оборотный капитал». Согласно первой трактовке постоянный оборотный капитал представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по временному параметру, величина текущих активов, находящихся в постоянном ведении предприятия. Согласно второй трактовке постоянный оборотный капитал может быть определен как минимум, необходимый для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотных средств, например постоянный остаток денежных средств на расчетном счете, некоторый аналог резервного капитала.

Категория переменного оборотного капитала отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующих периоду высокой деловой активности.

Рассмотрим пример постоянной и переменной частей дебиторской задолженности ОАО «Молочный завод «Волгоградский».

Условно сгруппируем потребителей сметаны «Софита» 15% в ст. 0,25 кг. по трем покупателем (таблица 1.2.) и рассмотрим отгрузку с января по февраль 2000 года.

Таблица 1.2. – Отгрузка сметаны «Софита» 15% в ст. 0,25 кг. в январе, феврале 2000 года

| Отсрочка платежа, дней | Дата отгрузки, число месяца | Отгрузка, тыс. руб. | ||

| Январь | Февраль | |||

| Покупатель 1 | 66,05 | 30,9 | ||

| Покупатель 2 | 26,80 | 51,6 | ||

| Покупатель 3 | 20,64 | 30,9 |

Остаток дебиторской задолженности на начало 2000 года составил 354,16 тыс. руб.

1 января предприятие отгружает продукцию покупателю 1 и увеличивает свою дебиторскую задолженность на 66,05 тыс. руб., 5 января – на 26,8 тыс. руб., 10 января – на 20,64 тыс. руб. Таким образом, величина дебиторской задолженности на 10 января составила 467,65 тыс. руб. 20 января покупатель 1 рассчитывается на партию, приобретенную 1 января, и дебиторская задолженность сокращается на 66,05 тыс. руб. 30 января покупатель 2 также возвращает 26,8 тыс. руб. Следовательно, на 30 января дебиторская задолженность составила 374,8 тыс. руб. 1 февраля ОАО отгружает продукцию на сумму 30,9 тыс. руб., 5 февраля – на сумму 51,6 тыс. руб. Дебиторская задолженность на 5 февраля составляет 457,3 тыс. руб. (374,8+30,9+51,6). 9 февраля покупатель 3 рассчитывается за приобретенную в январе партию товара, в связи с чем величина дебиторской задолженности сокращается до 436,66 тыс. руб. и т.д.

Таким образом, очевидно, что постоянная часть дебиторской задолженности колеблется в пределах 350 тыс. руб. Остальная часть является величиной переменной.

Кроме того, различают:

- собственные оборотные средства;

- заемные оборотные средства (кредиты сторонних организаций);

- привлеченные оборотные средства (привлекаются предприятием из своих собственных фондов).

Собственными оборотными средствами предприятия считаются средства, выделенные государством в соответствии с утвержденным нормативом в постоянное пользование для обеспечения производственно-хозяйственной деятельности. Источниками собственных оборотных средств являются уставной фонд, бюджетное финансирование, направляемое на прирост норматива собственных оборотных средств, и прибыль предприятия. Оборотными средствами, приравненными к собственным, являются устойчивые пассивы – постоянная минимальная задолженность предприятия по предстоящим платежам (задолженность по заработной плате рабочим и служащим, органам социального страхования, минимальные остатки резерва предстоящих платежей и др.).

В формировании собственных оборотных средств участвует прибыль за вычетом из нее взносов в бюджет и прочих отвлеченных средств. Нормальным источником возмещения недостатка собственных оборотных средств являются ссуды банка на временное пополнение оборотных средств, ускорение их оборачиваемости.

Нежелательными источниками являются: рост кредиторской задолженности, средства амортизационного фонда и специальных фондов, используемые не по назначению, просроченные ссуды банка.

В хозяйственном обороте, кроме собственных оборотных средств предприятия, участвуют средства ссуд, не погашенных в срок, кредиторская задолженность, свободные средства специальных фондов и спецпоступлений, средства на временное пополнение оборотных средств из резерва по оказанию финансовой помощи.

Отвлекаются из хозяйственного оборота средства, направленные на образование сверхнормативных запасов товарно-материальных ценностей, иммобилизованные оборотные средства, средства незаполненности норматива устойчивых пассивов и средства дебиторской задолженности.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. Нормирование предполагает установление плановых норм запаса и нормативов по элементам оборотных средств, за исключением товаров отгруженных, денежных средств и средств в расчетах. На практике применяют три метода нормирования оборотных средств:

1) аналитический – предусматривает тщательный анализ наличных товарно-материальных ценностей с последующим извлечением из них избыточных;

2) коэффициентный – состоит в уточнении действующих нормативов собственных оборотных средств в соответствии с изменениями показателей производства;

3) метод прямого счета – научно-обоснованный расчет нормативов по каждому элементу нормируемых оборотных средств.

Размер ненормируемых оборотных средств определяется в оперативном порядке.

Поиск по сайту: