АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Классификация издержек обращения

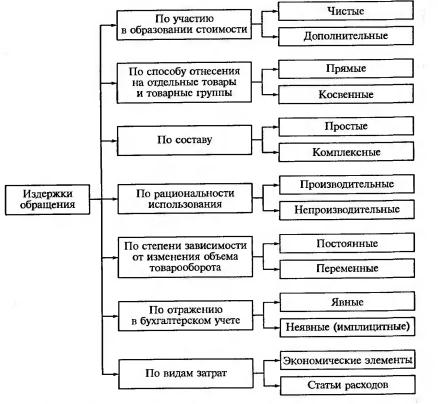

3. По составу различают простые и комплексные издержки обращения.

К простым относятся издержки, представляющие собой экономически одноэлементные расходы, неразложимые на разнородные составные части (материальные затраты, расходы на оплату труда). Комплексные издержки состоят из разных элементов затрат (например, прочие расходы включают расходы на командировки, рекламу, сертификацию продукции, налоги и обязательные платежи и другие расходы).

4. По рациональности использования все расходы можно разделить на производительные и непроизводительные.

Производительные расходы дают полезный результат: расходы на реализацию товаров обеспечивают аптечной организации получение розничного товарооборота. Непроизводительные расходы полезного результата не дают, но они бывают неизбежными в процессе осуществления организацией торгово-хозяйственной деятельности. Например, в аптеке это потери товаров в виде естественной убыли. Аптечная организация должна стремиться к снижению непроизводительных потерь путем улучшения организации доставки, хранения и реализации товаров.

5. По степени зависимости от изменения объема товарооборота издержки обращения подразделяют на постоянные и переменные.

Под постоянными понимаются такие издержки, сумма которых не зависит от объема и структуры товарооборота, но их уровень изменяется в обратном по отношению к товарообороту направлении: с увеличением объема товарооборота уровень постоянных издержек обращения, рассчитанный в процентах к товарообороту, снижается, и наоборот.

Постоянные издержки в свою очередь делят на остаточные и стартовые:

· к остаточным относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то что процесс реализации товаров на какое-то время полностью остановлен (плата за аренду помещения, коммунальные платежи, выплата заработной платы работникам в сумме минимального размера или части оклада и т.п.);

· к стартовым относится та часть постоянных издержек, которые возникают с возобновлением процесса реализации товаров (расходы на электроэнергию, уборку помещений, заработную плату по ставкам и окладам и т. п.).

Переменные издержки зависят от объема и структуры товарооборота и могут быть пропорционально-переменными, дегрессивно-переменными и прогрессивно-переменными

Степень чувствительности издержек к изменениям объема товарооборота может быть оценена с помощью коэффициента реагирования затрат, который вычисляют по формуле

где К — коэффициент реагирования затрат на изменения товарооборота, р.; ΔИ0 — изменения издержек обращения за период, %; ΔР — изменения объема товарооборота, %.

Характер поведения издержек в зависимости от товарооборота демонстрируют следующие данные:

Поиск по сайту: