АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

IV. Показатели доходности (рентабельности)

1. Рентабельность отдельных изделий:

Расчет этой рентабельности позволяет принимать управленческие решения относительно производства и избегать накопления убытков.

2. Рентабельность продукции:

3. Общая рентабельность:

, где Прибыль_валовая – балансовая, ОПФ – основные производственные фонды, МОС – материальные оборотные средства (ТМЦ).

Основными показателями, характеризующими уровень эффективности деятельности предприятий в настоящее время, являются следующие:

(1). Коэффициенты, основанные на использовании показателя доходов до уплаты налогов, который определяет способность предприятия зарабатывать доходы для покрытия внешних обязательств.

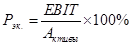

а). Коэффициент генерирования доходов (коэффициент экономической рентабельности):

Показывает способность зарабатывать доходы всеми своими активами. EBIT – доходы до уплаты процентов и налогов.

б). Коэффициент покрытия процентов к уплате:

TIE – time interest earning. Показывает способность предприятия зарабатывать доходы по уплате процентов по привлекаемым кредитам.

в). Коэффициент покрытия долгосрочных финансовых обязательств предприятия:

FCC – financial constant cost. Показывает способность предприятия погашать долгосрочные обязательства.

(2). Показатели, основывающиеся на показателях чистой прибыли.

а). Рентабельность продаж:

Показывает долю чистой прибыли в рубле проданной продукции и характеризует эффективность текущих затрат.

б). Рентабельность активов:

в). Рентабельность собственного капитала:

Формула Дюпона. Созданная впервые в фирме «Дюпон де Немур» трехфакторная модель рентабельности собственного капитала называется формулой Дюпона. Для опытного финансового менеджера формула Дюпона представляет собой «моментальный снимок» почти каждого из основных компонентов финансовой деятельности фирмы.

Изучая изменения компонентов за ряд отчетных периодов, финансовый менеджер может выяснить, какие параметры финансовой деятельности фирмы в наибольшей степени повлияли на изменение рентабельности собственного капитала

Поиск по сайту: