АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Инвестиции и капитальные вложения

Федеральным законом от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» установлены следующие определения:

Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта;

Таким образом, под инвестиционной деятельностью в широком смысле понимается любое вложение денежных средств или передача имущества на бартерной основе, осуществляемые в процессе предпринимательской деятельности.

В международной практике все инвестиции разделяют на чистые (капитальные) и трансфертные (текущие).

В отечественной практике под инвестициями принято прежде всего понимать долгосрочные капитальные вложения, осуществляемые для достижения следующих целей:

обеспечения расширенного воспроизводства или возобновления внеоборотных активов, используемых при осуществлении текущей предпринимательской деятельности;

получение прибыли от направления временно свободных денежных средств на участие в уставных капиталах других организаций и ценных бумаг или передача временно неиспользуемого имущества (прежде всего объектов основных средств и объектов нематериальных активов) в аренду (временное владение или пользование другими участниками предпринимательской деятельности.

Так как вопросы использования денежных средств и других активов в текущей деятельности организации подробно рассмотрены в других главах учебника, в данной главе изучаются только инвестиции, осуществляемые в виде капитальных вложений.

Капитальные вложения - инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента,

инвентаря, проектно - изыскательские работы и другие затраты;

Необходимым условием для осуществления капитальных вложений является наличие инвестиционного проекта - обоснования экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес - план);

Объектами капитальных вложений являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества. Законодательством России запрещаются капитальные вложения в объекты, создание и использование которых не соответствуют законодательству Российской Федерации и утвержденным в установленном порядке стандартам

(нормам и правилам).

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица.

Инвесторы осуществляют капитальные вложения с использованием собственных и (или) привлеченных средств в соответствии с законодательством Российской Федерации. Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности.

Заказчики - уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом в соответствии с законодательством Российской Федерации.

Подрядчики - физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом Российской Федерации. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователи объектов капитальных вложений - физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

Финансирование капитальных вложений осуществляется инвесторами за счет собственных и (или) привлеченных средств.

Инвестиционная деятельность может осуществляться за счет:

собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий, и другие);

заемных финансовых средств инвесторов (банковские и бюджетные кредиты, облигационные займы и другие средства);

привлеченных финансовых средств инвестора (средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц);

денежных средств, централизуемых объединениями (союзами) организаций предприятий в установленном порядке;

инвестиционных ассигнований из бюджетов всех уровней и внебюджетных фондов;

иностранных инвестиций.

Таким образом, все источники финансирования инвестиций можно разделить на две большие группы: собственные и привлеченные.

Собственные источники финансирования представляют собой:

первоначальные вклады в уставный капитал организации при ее создании, дополнительные взносы учредителей и участников при расширении производства (осуществляемые в том числе и посредством дополнительной эмиссии акций акционерных обществ);

активы, полученные в процессе осуществления коммерческой деятельности организации. Стоимость таких активов складывается из денежных средств и имущества, приобретенного за счет прибыли организации, а также амортизации амортизируемого имущества. Следует иметь в виду, что на практике прибыль и амортизация представляют собой не активы, а источники их приобретения или временно свободные денежные средства, полученные в виде прибыли или выручки от реализации продукции (работ, услуг) - в части амортизационных отчислений.

Привлекательность финансирования инвестиционной деятельности за счет собственных средств обусловлена отсутствием дополнительных выплат (процентов за пользование заемными средствами, комиссионные и иные аналогичные платежи и т.п.). Фактором, ограничивающим использование только собственных средств, является необходимость аккумулирования существенных сумм денежных средств (или стоимости иного имущества) до начала осуществления инвестиционных проектов. Кроме того, в некоторых случаях использование привлеченных средств может оказаться более эффективным, нежели использование собственных. Это подтверждается соответствующими расчетами. На уровне укрупненных показателей это относится к случаю, когда формально организация располагает необходимой прибылью и амортизацией, но они представлены низколиквидными активами, использование которых непосредственно в инвестиционном процессе невозможно или затруднено.

Привлеченные (заемные) средства это:

кредиты банков и иных кредитных учреждений, выдаваемых организации на условиях возвратности и срочности;

займы других организаций (небанковских), выдаваемых на тех же условиях;

кредиты, предоставляемые организациям бюджетами всех уровней и внебюдежтными фондами;

безвозмездные ссуды, предоставляемые государственными и муниципальными органами, а также органами отраслевого и ведомственного управления;

целевые взносы юридических и физических лиц на выполнение соответствующих мероприятий, предоставляемые как на безвозмездной (спонсорство), так и на возмездной основе. В последнем случае возмещение взносов может быть осуществлено передачей имущества в натуре (например, при строительстве жилых зданий, финансируемых частично за счет целевых взносов физических лиц, вкладчики по окончании строительства получают в собственность квартиры или иные жилые помещения).

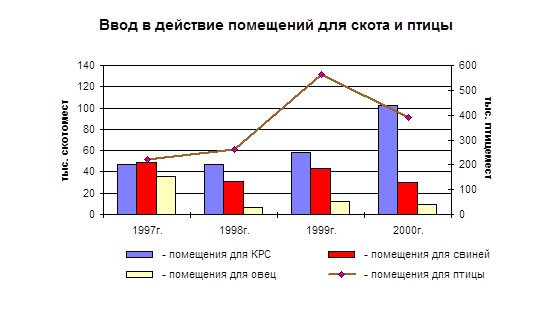

Данные об инвестициях в сельском хозяйстве в последние годы приведены в таблице:

| Показатели капитального строительства в отраслях агропромышленного комплекса | ||||||

| (в действовавших ценах соответствующих лет) | ||||||

| единицы | 1997г. | 1998г. | 1999г. | 2000г. | 2000г. в % | |

| измерения | к 1999г. | |||||

| Инвестиции в основной капитал | млрд.руб. | 31045,0 | 25,1 | 54,8 | 63,5 | 85* |

| Средства федерального бюджета | млрд.руб. | 2799,6 | 0,9 | 1,6 | 2,5 | 112* |

| Бюджеты субъектов федерации и местные бюджеты | млрд.руб. | 3679,4 | 1,4 | 1,8 | 2,7 | 114* |

| Собственные средства предприятий и организаций | млрд.руб. | 19614,5 | 18,0 | 32,7 | 42,6 | 96* |

| Ввод сельскохозяйственных мощностей | ||||||

| - помещения для КРС | тыс.ск.мест | 46,8 | 46,7 | 58,1 | 102,8 | 176,9 |

| - помещения для свиней | тыс.ск.мест | 49,2 | 30,9 | 43,2 | 30,2 | 69,9 |

| - помещения для овец | тыс.ск.мест | 35,9 | 7,0 | 11,8 | 9,6 | 81,4 |

| - помещения для птицы | тыс.пт.мест | 221,2 | 261,5 | 562,0 | 392,6 | 69,9 |

| - овощекартофелехранилища | тыс.тонн | 15,8 | 18,0 | 30,1 | 26,8 | 89,0 |

| - зернохранилища | тыс.тонн | 361,0 | 192,8 | 187,8 | 254,4 | 135,5 |

| - сенохранилища | тыс.тонн | 8,6 | 6,7 | 3,9 | 13,6 | 352,7 |

| - силосно-сенаж.сооружения | тыс.куб.м | 36,4 | 30,5 | 61,7 | 34,0 | 55,1 |

| *) - проценты выполнения по капитальным вложениям определены с учетом пересчета факта 2000 года в цены 1999 года | ||||||

| с коэффициентом - 1.359. Указанный индекс по капитальным вложениям учитывает только удорожание стоимости | ||||||

| производимого отечественного оборудования, при этом удорожание стоимости импортного оборудования не | ||||||

| учитывается |

Наиболее распространенной формой участия государства в агропромышленном комплексе в настоящее время стало обеспечение агропромышленного комплекса машиностроительной продукцией и приобретения племенного скота на основе финансовой аренды (лизинга).

Наиболее распространенной формой участия государства в агропромышленном комплексе в настоящее время стало обеспечение агропромышленного комплекса машиностроительной продукцией и приобретения племенного скота на основе финансовой аренды (лизинга).

Предусматриваемые в федеральном бюджете ассигнования, направляемые на формирование лизингового фонда для обеспечения агропромышленного комплекса машиностроительной продукцией и приобретения племенного скота на основе лизинга, составляют средства федерального лизингового фонда. Возвращаемые федеральному бюджету средства по лизинговым операциям используются для осуществления лизинговых операций в агропромышленном комплексе.

Распоряжение средствами федерального лизингового фонда осуществляет Министерство сельского хозяйства и продовольствия Российской Федерации в соответствии с правилами использования средств федерального бюджета, направляемых на лизинговые операции, утверждаемыми Министерством финансов Российской Федерации, Министерством сельского хозяйства и продовольствия Российской Федерации и Министерством экономики Российской Федерации.

Средства федерального лизингового фонда, предназначенные для крестьянских (фермерских) хозяйств, выделяются отдельной строкой.

Часть средств указанного фонда может направляться для образования региональных лизинговых фондов, формируемых за счет бюджетов субъектов Российской Федерации.

Средства федерального лизингового фонда могут быть использованы для приобретения запасных частей, узлов, агрегатов, ремонтных материалов и других материально - технических ресурсов сезонного спроса.

Средства федерального лизингового фонда предоставляются компаниям, осуществляющим лизинговую деятельность, на возвратной основе.

Заемщиками средств лизингового фонда могут быть организации, осуществляющие операции по поставке машиностроительной продукции и племенного скота на основе лизинга, имеющие соответствующую лицензию и привлекающие кроме бюджетных средств банковские кредиты, собственные и другие средства.

Организации, получающие право на осуществление лизинговых операций по поставке агропромышленному комплексу машиностроительной продукции и племенного скота с использованием средств федерального лизингового фонда, определяются на конкурсной основе. Положение о проведении конкурса на право осуществления лизинговых операций определяется Министерством экономики Российской Федерации и Министерством сельского хозяйства и продовольствия Российской Федерации.

Номенклатура машиностроительной продукции, запасных частей, узлов, агрегатов, ремонтных материалов и других материально-технических ресурсов сезонного спроса, племенной скот, получаемые на условиях лизинга с использованием средств федерального бюджета, а также перечень продукции, по которой цены подлежат согласованию сторонами при заключении договоров, определяются Министерством сельского хозяйства и продовольствия Российской Федерации.

Целью инвестиций является получение прибыли и достижение положительного социального эффекта. При формировании инвестиционной политики предприятие отбирает по выбранным критериям приоритетные, прежде всего, инновационные проекты. Отправной точкой выступают потребности рынка и инвестиционные возможности предприятия. Для реализации инвестиционного проекта нужны проектно-сметная документация, наличие энергетических, сырьевых и других материальных ресурсов, земельный участок, финансовые средства, договор с подрядной организацией.

Обязательным являются экспертиза проекта, анализ финансового риска и эффективности.

При решении вопроса о возможности вложения средств инвестор всесторонне изучает все аспекты инвестиционного процесса привлекательность проекта, надежность партнеров, наличие гарантий правительства, банков, местной администрации, страхование рисков и т.д. Если организация не намерена делиться прибылью, то должна обходиться собственным капиталом. В проекты с большим риском, но приносящие высокие доходы, вкладывается венчурный капитал. Проект может быть реализован в рамках организации, консорциума, вхождением в инвестиционную компанию, финансово-промышленную группу.

Эффективность инвестиций определяется соотношением приростов показателей за определенный период. Общую (абсолютную) эффективность составляет прирост продукта в расчете на суммарные инвестиции за то же время (или прирост дохода в расчете на производственные инвестиции).

Следует также учитывать как изменятся важнейшие показатели производства после осуществления вложений: издержки, прибыль, фондоотдача, производительность труда, материалоемкость и др.

Рекомендуется оценивать эффективность по показателям:

- норма прибыли (отношение чистой прибыли за период к общему объему инвестиций), определяется после освоения мощностей;

- срок окупаемости (период работы проекта на себя), при этом прибыль и амортизация засчитываются как возврат инвестированного капитала, если остаток не превращается в ноль, то срок окупаемости будет больше срока жизни проекта.

Можно инвестировать, если ожидаемые доходы окажутся больше затрат на вложения. А предпочтение отдается проектам, имеющим:

- доходность не ниже ставки депозита надежного банка;

- наименьший срок окупаемости;

- наибольшую разницу между доходами и расходами;

- максимальную прибыльность.

Показатели эффективности инвестиций должны быть скорректированы на снижение ценности денег по мере отдаления операций, связанных с их расходованием и получением, т.е. приведены в сопоставимый масштаб цен (учет инфляции).

При наличии прогноза инфляции (такой прогноз могут разработать лишь органы, контролирующие доходы и расходы бюджета) оценка инвестиционного проекта проводится в двух вариантах: в действующих оптовых отпускных ценах; в расчетных ценах. В качестве коэффициента дисконтирования можно использовать средневзвешенную стоимость постоянного капитала, определяемую на основании величины дивидендных и процентных выплат.

При отсутствии прогноза инфляции можно нейтрализовать ее влияние на выбор проекта с помощью использования натуральных нормативов (по расходам материалов и др.), т.е. обходиться без показателей абсолютной инфляции.

Далее приводится последовательность расчета экономической эффективности. При этом предполагается, что инвестиции, осуществленные в виде капитальных вложений, направлены, прежде всего на приобретение новой техники или создание новой технологии.

1. Характеристика, назначение и условия эксплуатации новой техники или технологии.

2. Обоснование базового варианта и условий сопоставимости базовой и новой техники или технологии.

В качестве базового варианта принимается техника или технология, действовавшая ранее или продолжающая функционировать на данном предприятии, имеющая то же функциональное назначение в производственном

процессе и предназначенная для использования в аналогичных условиях, что и внедряемая.

При наличии нескольких видов аналогичной заменяемой техники или технологии сравнение производится с наиболее эффективным видом, а при отсутствии какой-либо заменяемой техники - с ручным трудом.

Сопоставимость должна быть обеспечена по:

- объемам работ;:

- по составу и срокам получения готовой продукции;

- условиям эксплуатации техники или организационному обеспечению базовой и новой технологии;

- качественным параметрам машин и продукции;

- методам определения стоимостных показателей;

- тарифным ставкам, нормам отчислений, тарифам на энергию, реализационным ценам.

Приведение вариантов в сопоставимый вид по количеству выпускаемой продукции заключается в расчете величин капитальных вложений и себестоимости при условии равного для всех вариантов годового выпуска продукции сопоставимого качества.

Объекты, отличающиеся составом продукции, приводятся в сопоставимый вид путем исключения из данного варианта тех производств (работ), которых нет в других вариантах, или, наоборот, включения недостающих.

Варианты, отличающиеся качеством продукции являются технологически несопоставимыми. Их приведение в экономически сопоставимый вид производится путем определения взаимозаменяемого количества продукции в сопоставимых по качеству единицах и соответствующей корректировке капиталовложений и себестоимости. Сопоставимыми по качеству единицами могут выступать коэффициенты сортности материалов (если мероприятие приводит к изменению качества продукции) или денежные единицы

Сопоставимость по времени предусматривает приведение их к одному расчетному году. Это приведение необходимо рассчитывать, если капитальные вложения осуществляются в течение нескольких лет или изменяются по годам результаты производства и эксплуатационные затраты.

Смысл приведения разновременных капитальных вложений к затратам расчетного года состоит в том, что более поздние вложения, оставаясь какое-то время свободными, могут принести определенный доход.

Приведение капитальных и текущих затрат, а также результатов производства, к одному моменту времени - началу расчетного года - выполняется путем корректировки через коэффициент приведения. Этот коэффициент определяется для каждого конкретного года по формуле:

Еп = (1 + Енп) т,

где Енп - коэффициент дисконтирования. Как отмечалось выше, в качестве коэффициента дисконтирования можно использовать средневзвешенную стоимость постоянного капитала, определяемую на основании величины дивидендных и процентных выплат

т - число лет, отделяющее конкретный приводимый год от расчетного года.

Прошлые затраты и результаты, имевшие место до начала расчетного года, умножаются на коэффициенты приведения конкретных лет, а будущие после начала расчетного года - делятся на эти коэффициенты.

В качестве расчетного года принимается первый год после окончания сроков планового или нормативного освоения новой техники или технологии.

Подобное приведение используется только в расчетах экономической эффективности и не может служить основанием для изменения смет на капитальное строительство и других плановых показателей.

3. Обоснование или расчет сменной и годовой производительности базовой и новой техники.

4. Расчет капитальных вложений, включая сопутствующие капитальные вложения и производственные расходы по базовой и новой технике. При внедрении организационных мероприятий капитальные вложения отсутствуют

Капитальные вложения, выступающие в качестве расчетного показателя для обоснования эффективности новой техники и суммы капитальных вложений, включают в себя все затраты, связанные с созданием основных и оборотных фондов в процессе приобретения и эксплуатации базовой и новой техники. Эти затраты охватывают все единовременные затраты независимо от источника финансирования - централизованные капитальные ассигнования, фонд развития производства, кредиты банка, амортизационные отчисления. Рекомендуется пользоваться следующей формулой:

К = Кц + Кд + Км + Кс + Коб + Кна + Коп,

где К - размер капитальных вложений;

Кц - цена приобретения

Кд - затраты по доставке техники

Км - затраты на монтаж

Кс - сопутствующие капитальные и эксплуатационные затраты, необходимые для нормальной эксплуатации техники;

Коб - затраты на увеличение размера оборотных средств (при определенных условиях данный элемент может принимать отрицательные значения, то есть происходит высвобождение нормируемых оборотных средств)

Кна - недоамортизированая часть стоимости списанных основных производственных средств за минусом ликвидационной стоимости;

Коп - затраты на мероприятия по предотвращению отрицательного воздействия техники на окружающую среду.

В некоторых случаях целесообразно учитывать в величине капитальных вложений убыток (+) или прибыль (-) от производства и реализации продукции в период освоения новой техники, предшествовавшей расчетному году.

5. Расчет эксплуатационных затрат по базовой и новой технике или технологии.

Эксплуатационные затраты (себестоимость) продукции могут быть представлены в виде себестоимости единицы продукции или себестоимости годового выпуска продукции. Для сопоставления себестоимости по базовому и новому варианту рекомендуется провести сопоставление по каждому элементу и статье затрат и оформить результаты расчетов в виде таблицы.

6. Расчет основных показателей экономической эффективности новой техники или капитальных вложений.

Эффективность капитальных вложений устанавливается на каждом этапе проектирования и внедрения нового объекта, хозяйственного или технического решения, то есть при составлении технико-экономического обоснования (ТЭО) заданий на проектирование, изготовлении и испытании образцов, освоении объектов.

В зависимости от целевого назначения и области применения могут быть рассчитаны два вида экономической эффективности - общая и сравнительная.

Общая эффективность капитальных вложений рассчитывается:

- при разработке планов развития предприятий (техпромфинплана, перспективного плана, бизнес-плана);

- при разработке отдельных проблем развития и размещения производства;

- при оценке выполнения планов капитального строительства.

Показатель общей эффективности характеризует отношение прибыли к капитальным вложениям и выступает в виде коэффициентов.

В процессе планирования капитальных вложений определяется коэффициент экономической эффективности прироста прибыли:

Епп = DП: К,

где DП - прирост прибыли в планируемом периоде (не обязательно 1 год) для новых объектов - вся сумма получаемой прибыли, для реконструкции - ее прирост.

По планово-убыточным предприятиям вместо DП применяется показатель DС, характеризующий снижение себестоимости.

При расчете общей эффективности капитальных вложений определяются также сроки окупаемости капитальных вложений по формулам:

- при планировании капитальных вложений:

Ток = К: DП (лет)

- по планово-убыточному производству:

Ток = К: DС

Для целей анализа и учета влияния важнейших факторов на эффективность капитальных вложений используются дополнительные показатели: производительность

труда, фондоотдача, материалоемкость и т.п.

При досрочном вводе объектов в эксплуатацию рассчитывается единовременный реальный эффект в размере дополнительной прибыли.

Сравнительная эффективность капитальных вложений рассчитывается при сопоставлении вариантов:

- хозяйственных и технических решений;

- размещения предприятий и цехов;

- по выбору взаимозаменемой продукции;

- по внедрению новых видов техники;

- при строительстве и реконструкции предприятий

При определении эффективности вариантов капитальных вложений сначала рассчитывается сравнительная экономическая эффективность, а затем общая, поскольку их показатели не противоречат, а дополняют друг друга. Суть сравнительной эффективности заключается в экономическом сравнении двух и более вариантов капитальных вложений между собой или в сопоставлении с базовым вариантом. Определение наиболее экономичного варианта проводится по минимуму приведенных затрат, рассчитываемых по каждому варианту. Приведенные затраты представляют собой приведенные к одному показателю себестоимость и часть капитальных вложений в размере нормативной прибыли:

З = С + Ен х К

где С - себестоимость продукции;

Ен - нормативный коэффициент эффективности капитальных вложений принимается в размере 0.12-0.15;

К - общие капитальные вложения в производственные фонды.

Показатели З, С, и К могут применяться как в полной сумме ко всему объему продукции, так и в виде удельных величин на единицу продукции.

Нормативный коэффициент эффективности капитальных вложений представляет собой показатель, обратный нормативному сроку окупаемости - 8 лет при 0,12 и 7 - при 0,15. При более длительных сроках окупаемости капитальные вложения считаются неэффективными вне зависимости от уровня других показателей.

В некоторых изданиях при характеристике данного показателя приводится схема расчета, учитывающего инфляционные процессы и, связанные с ними колебания в уровне цен на материально-производственные запасы и объектов основных средств, используемые при осуществлении капитальных вложений. По нашему мнению, этого делать не следует, так как, во-первых, уровень инфляции на достаточно большом временном отрезке (а в случаях с капитальными вложениями речь идет о 5-8 годах) рассчитать практически невозможно. Однако основная причина, по которой следует отказаться от такой корректировки, заключается в другом - уровень инфляции, как правило не поражает какую-то одну отрасль или вид деятельности, а характерен для всего народного хозяйства. Это значит, что уровень цен на сельскохозяйственную продукцию буде расти примерно такими же темпами, как и на материально-производственные запасы и внеоборотные активы, приобретаемые при осуществлении капитальных вложений. Диспаритет цен, характерный для определенных периодов (причем, не в пользу сельскохозяйственного производства) на большом временном плече нивелируется.

Если при сравнении двух вариантов при одинаковом объеме производства выполняются неравенства:

К1 >= К2 и С1 >= С2,

то более эффективным является второй вариант. В случае полного равенства необходимо рассчитывать приведенные затраты.

Если в результате капитальных вложений изменяется размер прибыли, то сравнительная эффективность может определяться через коэффициент рентабельности капитальных вложений:

Е = DП: К,

причем, капитальных вложений здесь берутся в размере новых вложений, а прирост прибыли - как сумма годовой экономии от снижения себестоимости и прироста прибыли. Полученный коэффициент сопоставляется с показателем рентабельности по предприятию в базовом варианте.

Основными показателями ожидаемой и плановой эффективности новой техники выступают:

1.годовой экономический эффект от использования новой техники на сельскохозяйственном предприятии:

Э = (З1 - З2) х А2 + Ск,

где З1 и З2 - приведенные затраты на единицу продукции, производимой с помощью базовой и новой техники соответственно;

А2 - годовой объем продукции, производимой с помощью новой техники в расчетном году в натуральных единицах;

Ск - экономия (+) или убыток (-) от изменения качества годового объема продукции при использовании новой техники.

Годовой эффект может определяться в расчете на единицу новой техники. Для перехода к общему эффекту необходимо умножить полученный показатель на количество единиц внедряемой техники или суммировать данные по всем видам внедряемой техники.

Показатель Ск определяется только в том случае, если использование новой техники связано с изменением качества продукции. В простейшем случае эта величина может быть определена по формуле:

Ск = (Ц2 - Ц1) х А2,

где Ц1 и Ц2 - цена единицы готовой продукции соответственно до и после внедрения.

2. рост производительности труда (условное высвобождение рабочих)

Рост производительности труда определяется по формуле:

Н2 - Н1

Н = -------,

Н1

где Н2 и Н1 сменная или годовая выработка после и до внедрения соответственно.

Условное высвобождение рабочих является дополнительным показателем эффективности который будет рассмотрен ниже.

Помимо показателей плановой эффективности применяются показатели фактической эффективности, основными из которых являются:

- фактический экономический эффект;

- фактический социально-экономический эффект;

- фактический рост производительности труда.

Фактический экономический эффект рассчитывается по формуле:

Эф = [(С ф1 + Епл х Ф1) - (С ф 2 + Епл х Ф2)] х Аф - Екр. х Фкр + Ск,

где: С ф1 и С ф 2 - фактическая себестоимость единицы продукции соответственно до и после внедрения;

Ф1 и Ф2 - фактическая среднегодовая стоимость основных производственных средств до и после внедрения на единицу продукции;

Епл. - налог на имущество;

Аф - фактический объем продукции, выполненный новой техникой за период;

Екр. - фактический размер платы за банковский кредит;

Фкр. - размер непогашенной части кредита на приобретение новой техники.

Фактический социально-экономический эффект рассчитывается по формуле:

Эс = Эф + DСт,

где DСт - фактическое снижение непроизводительных затрат при использовании новой техники.

Снижение непроизводительных затрат имеет место в результате устранения (полного или частичного) производственного травматизма или профессиональных заболеваний. В состав этих затрат должны включаться:

- расходы на лечение пострадавших рабочих;

- выплаты рабочим за время лечения;

- выплаты пособий по инвалидности;

- дополнительные затраты на подготовку квалифицированных рабочих взамен выбывших;

- затраты на санаторно-курортное лечение пострадавших;

- дополнительные расходы в связи с сохранением заработной платы при переводе на более легкую работу и т.п.

Все затраты берутся из бухгалтерской документации.

При оценке фактической эффективности следует учитывать влияние новой техники не только на основные производственные операции, но и на подготовительно-вспомогательные и смежные работы. Необходимо также учитывать влияние на капитальные и текущие затраты в непроизводственную сферу и влияние на окружающую среду.

7. Расчет дополнительных показателей экономической эффективности новой техники или капитальных вложений.

Дополнительные показатели эффективности отражают конкретные особенности техники. Они подразделяются на общие и частные показатели.

Общие показатели используются для оценки эффективности любых средств механизации и автоматизации независимо от их назначения и конструкции: расход электроэнергии, топлива и металла на единицу продукции, удельные показатели веса и мощности на единицу часовой производительности машины, эксплуатационная надежность, срок службы, показатели научной организации труда и другие. Используются также некоторые стоимостные показатели, например, удельные капитальных вложений на 1 час работы машины, цена на 1 т веса сельскохозяйственной продукции, 1 га пашни и т.п..

Наиболее часто применяются следующие общие показатели:

- количество высвобожденных рабочих:

Т1 Т2 А2 А2

DЧ = (--- - ---) х А2 или DЧ = (--- - ---) х Д2,

Д1 Д2 Н1 Н2

где Т1 и Т2 - трудоемкость натуральной единицы продукции до и после внедрения;

Д1 и Д2 - годовой фонд рабочего времени одного рабочего до и после внедрения;

Н1 и Н2 - сменная выработка рабочего в натуральных единицах до и после внедрения.:

- удельная фондоемкость продукции:

Уф = К: А

- удельная энергонасыщенность:

Уэ = Мд: М

где Мд - мощность машины

М - масса машины;

- уровень автоматизации труда:

Уа = Аа: А,

где Аа - объем автоматизированных работ;

Социальные результаты могут характеризоваться следующими показателями:

- высвобождение рабочих с ручных работ (в т.ч. женщин);

- улучшение условий труда;

- улучшение профессиональной структуры рабочих кадров;

- сокращение заболеваемости.

8. Составление сводной таблицы показателей эффективности, анализ результатов и разработка предложений по улучшению использования новой техники.

Поиск по сайту: