АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Финансовое обеспечение деятельности автономных и бюджетных учреждений

Финансовое обеспечение государственного задания осуществляется путем предоставления субсидий. Использование субсидий как механизма финансирования деятельности государственных (муниципальных) учреждений направлено, как уже отмечалось, на повышение качества бюджетных услуг, поскольку объем финансирования напрямую привязывается к показателям объема и качества оказываемых учреждением услуг. Следовательно, бюджетное и автономное учреждение становятся заинтересованными в увеличении этого объема, а также спроса на услуги за счет повышения их качества. Кроме того, это позволяет сформировать у учредителя действенную систему контроля за деятельностью государственным (муниципальных) учреждений, находящихся в его ведении.

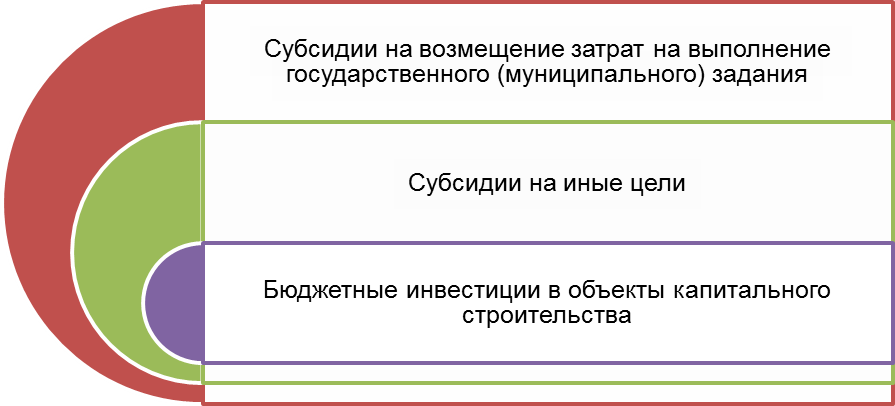

Виды средств, предоставляемых автономным и бюджетным учреждениям, представлены на рис.12.

Рис.12. Состав средств, предоставляемых из бюджета автономным и бюджетным учреждениям

Объем субсидий, выделяемых в рамках государственного (муниципального) задания включает:

- нормативные затраты на оказание государственных услуг в рамках государственного задания;

- нормативные затраты на содержание недвижимого имущества, закрепленного за учреждением.

Если государственным заданием предусмотрено оказание услуг (выполнение работ) в пределах установленного задания на платной основе, то в этом случае объем субсидии рассчитывается с учетом средств, планируемых к поступлению от таких услуг (работ).

Субсидия перечисляется в установленном порядке на счет территориального органа Федерального казначейства по месту открытия лицевого счета бюджетному или автономному учреждению.

Не использованные бюджетными или автономными учреждениями в текущем финансовом году остатки субсидий на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг (выполнением работ), используются в очередном финансовом году на те же цели.

Следует отметить, что государственное (муниципальное) задание включает только текущие затраты, связанные с оказанием услуг (выполнением работ), в то время как капитальные затраты в объем задания не включаются.

Для реализации потребности государственных (муниципальных) учреждений в средствах на финансирование расходов, не предусмотренных государственным (муниципальным) заданием, бюджетным и автономным учреждениям могут быть предоставлены субсидии на иные цели.

| Примером таких субсидий могут являться гранты, субсидии на капитальный ремонт имущества, закрепленного за бюджетными и автономными учреждениями, субсидии на погашение кредиторской задолженности этих учреждений (несмотря на то, что субсидиарная ответственность учредителя по долгам бюджетных и автономных учреждений исключена, учредитель вправе оказать помощь подведомственным учреждениям для расчетов с кредиторами) и другие. |

Кроме этого, из соответствующих бюджетов бюджетным и автономным учреждениям могут предоставляться бюджетные инвестиции - капитальные вложения в основные средства учреждений (средства на приобретение оборудования, реконструкцию, модернизацию имеющегося имущества, строительство новых объектов).

Порядок предоставления бюджетных инвестиций также определяется высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией.

Предоставление бюджетных инвестиций предусмотрено только в отношении объектов капитального строительства государственной собственности РФ, субъектов РФ и муниципальной собственности в форме капитальных вложений в основные средства государственных (муниципальных) учреждений. При этом предоставление бюджетных инвестиций приводит к увеличению стоимости имущества, находящегося у государственного (муниципального) учреждения на праве оперативного управления.

Предоставление государственным (муниципальным) учреждениям бюджетных инвестиций осуществляется в порядке, установленном Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования, в соответствии с долгосрочными целевыми программами (ст. 79 БК РФ).

Так, например, Постановлением Кабинета Министров РТ от 20.12.2010г. №1172 утверждены Правила предоставления бюджетных инвестиций в объекты капитального строительства государственной собственности Республики Татарстан в форме капитальных вложений в основные средства бюджетных и автономных учреждений Республики Татарстан.

Данные Правила устанавливают, что предоставление бюджетных инвестиций бюджетным и автономным учреждениям РТ осуществляется органом исполнительной власти, осуществляющим полномочия учредителя.

Предоставление бюджетных инвестиций из бюджета РТ предполагает заключение договора между учредителем и бюджетным или автономным учреждением РТ. Договор должен предусматривать:

- указание наименования объекта, мощности, направления инвестирования, срока ввода объекта в эксплуатацию;

- право учредителя осуществлять проверки соблюдения учреждением условий договора;

- порядок возврата бюджетных инвестиций в бюджет РТ в случае нецелевого использования средств, нарушения условий договора, а также в случае неполного освоения средств;

- порядок и сроки предоставления отчетности об использовании бюджетных инвестиций.

Бюджетные и автономные учреждения самостоятельно организуют процесс строительства, заключают договоры подряда и отчитываются перед учредителем в соответствии с договором.

Перечисление бюджетных инвестиций осуществляется на счет, открытый Министерству финансов РТ в учреждениях Центрального банка РФ для учета операций со средствами юридических лиц, не являющихся в соответствии с БК РФ получателями бюджетных средств, с отражением операций на отдельном лицевом счете, открытом бюджетному или автономному учреждению Республики Татарстан.

Остатки субсидий на иные цели, не использованные в текущем году, а также бюджетные инвестиции в объекты капитального строительства государственной собственности подлежат перечислению бюджетными учреждениями в соответствующий бюджет. Остатки средств, перечисленные бюджетными учреждениями в соответствующий бюджет, могут быть возвращены данным учреждениям в очередном финансовом году при наличии потребности в направлении их на те же цели в соответствии с решением главного распорядителя бюджетных средств (п. 17, 18 ст. 30 Закона №83-ФЗ).

Поиск по сайту: