АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Денежные потоки, генерируемые производственной, инвестиционной и финансовой деятельностью предприятия

Производственная деятельность является главным источником прибыли и генерирует основные потоки денежных средств. Инвестиционная деятельность подразумевает операции с долгосрочными активами, финансовая призвана оптимизировать денежные средства предприятия за счет проведения операций с краткосрочными активами. Денежные потоки связывают основные направления деятельности предприятия. Так, денежные средства, полученные в результате производственной деятельности, могут быть направлены на приобретение долгосрочных активов или погашение краткосрочных обязательств. Денежные средства, полученные в результате финансовой деятельности, могут быть направлены на выплату дивидендов и т.д. Управление денежными потоками является составной частью управления ликвидностью и платежеспособностью предприятия и позволяет регулировать ликвидность баланса; оптимизировать (увеличивать) оборотные средства с помощью вложений в безрисковые активы; планировать капитальные затраты и источники их финансирования; прогнозировать экономический рост.

Управление денежными потоками предприятия включает следующие элементы:

1) учет движения (поступления и расходования) денежных средств;

2) анализ потоков денежных средств;

3) планирование потоков денежных средств (составление бюджетов).

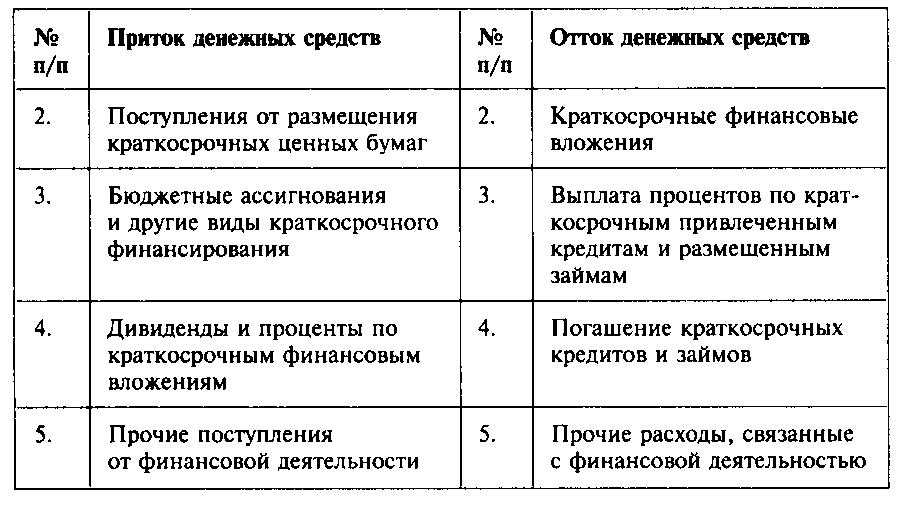

Учет и оценка потоков (поступления и расходования) денежных средств осуществляются на основе отчета о движении денежных средств, составленного прямым и косвенным методом. Прямой метод предполагает использование данных о движении денежных средств на счетах предприятия и позволяет проследить взаимосвязь между выручкой от реализации продукции и денежной выручкой за отчетный период. По данным отчета о движении денежных средств, составленного прямым методом, в зависимости от величины показателей можно определить:

1) основные источники притока денежных средств;

2) основные направления оттоков денежных средств;

3) значение чистого потока денежных средств;

4) превышение притоком денежных средств по основной деятельности суммы текущих обязательств перед бюджетом и персоналом.

Поиск по сайту: