АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

График сбережений

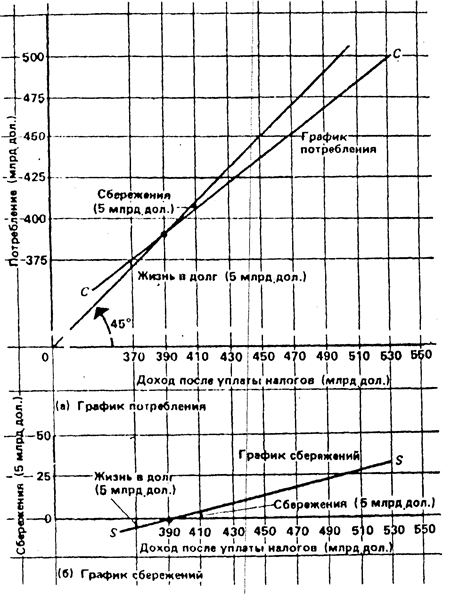

Составить график сбережений не представляет труда. Поскольку доход после уплаты налогов равен потреблению плюс сбережения (DI = С+ S), то для того, чтобы определить величину сбережений при каждом уровне DI (колонка 3), необходимо исключить потребление (колонка 2) из соответствующего дохода (колонка 1). Значит, Di-C = S. Следовательно, величины в колонках 1 и 3 таблицы 3 представляют данные для построения графика сбережений. Сам график изображен на рисунке 136. Отметим, что между сбережениями и DI существует прямая зависимость. Однако сбережения составляют меньшую часть (долю) небольшого DI, чем большого DI. Если при увеличении DI домохозяйства потребляют все меньшую его долю, то они должны сберегать все большую и большую долю DI.

Вспомнив, что каждая точка биссектрисы есть точка, в которой DI равен потреблению, мы увидим, что "жизнь в долг" наступает при относительно низкой величине DI, скажем 370 млрд. дол. Значит, домохозяйства будут потреблять сверх своих текущих доходов путем снижения сбережений или занимая средства в долг. На графике 13а величина, на которую потребление выше биссектрисы, равна величине, на которую сбережение ниже оси абсцисс на графике 136 при уровне объема производства и дохода в 370 млрд. дол. (см. рис. 13а и 136). В данном случае каждый из этих двух отрезков по вертикали равен "влезанию в долги" на сумму 5 млрд. дол. Это происходит при доходах в 370 млрд. дол. Уровень дохода в 390 млрд. дол. (строка 2) является пороговым доходом. При этом уровне домохозяйства потребляют свои доходы полностью. Графически на этом уровне прямая потребления пересекает биссектрису, а прямая сбережений - ось абсцисс (сбережения равны нулю). При всех других, более высоких доходах домохозяйства будут планировать сбережение части своего дохода. Величина, на которую прямая потребления ниже биссектрисы, показывает уровень сбережений точно так же, как и величина, на которую прямая сбережений выше оси абсцисс. Например, при уровне дохода в 410 млрд. дол. (строка 3) оба эти расстояния отражают величину сбережений в 5 млрд. дол. (см. рис. 13а и 136).

Средняя и предельная склонность к сбережению и к потреблению

В колонках 4-7 таблицы 3 содержатся дополнительные характеристики графиков потребления и сбережений.

Таблица З

Кейнсианские графики потребления и сбережений (гипотетические данные; в колонках (1)-(3) - млрд. дол.)

| (1) Уровень производства и дохода (ЧНП=Dl) | (2) Потребление, С | (3) Сбережения, S (1)-(2) | (4) Срeдняя склонность к потреблению (АРС) (2)/(l) | (5) Средняя Склонность к сбережению (APS) (3)/(1) | (6) Предельная склонность к потреблению (MРC) Δ(2)/Δ(1)* | (7) Предельная склонность к сбережению (MPS) Δ(3)/Δ(1)* |

| (I) 370 | -5 | l.01 | -0,01 | 0.75 | 0.25 | |

| (2) 390 | 1,00 | 0,00 | 0.75 | 0.25 | ||

| (3) 410 | 0.99 | 0.01 | 0.75 | 0.25 | ||

| (4) 430 | 0,98 | 0,02 | 0,75 | 0,25 | ||

| (5)450 | 0,97 | 0.03 | 0,75 | 0,25 | ||

| (6) 470 | 0,96 | 0.04 | 0.75 | 0.25 | ||

| (7)490 | 0,95 | 0,05 | 0.75 | 0,25 | ||

| (8) 510 | 0,94 | 0.06 | 0,75 | 0,25 | ||

| (9) 530 | 0.93 | 0.07 | 0.75 | 0.25 | ||

| (10) 550 | '0,93 | 0.07 | 0,75 | 0,25 |

*Греческая буква Δ (дельта) означает прирост.

Рис. 13. Графики потребления (а) и сбережений (б)

На этих двух графиках показана взаимосвязь между доходом и потреблением и доходом и сбережениями. На рисунке 13а в каждой точке биссектрисы доход после уплаты налогов равен потреблению. Следовательно, поскольку сбережения равны 01 минус потребление, то график сбережений (рис. 136) строится путем вычитания значений потребления из соответствующих значений биссектрисы. Потребители "целиком потребляют доход", то есть потребление равно DI (а сбережения соответственно равны нулю), когда DI равняется 390 млрд. дол. (для этих гипотетических данных).

Средняя склонность к потреблению и средняя склонность к сбережению. Выраженная в процентах доля любого данного общего дохода, которая идет на потребление, называется средней склонностью к потреблению (АРС), а та доля общего дохода, которая идет на сбережения, называется средней склонностью к сбережению (APS). То есть:

АРС = потребление/доход и APS = сбережения/доход.

Например, при уровне дохода в 470 млрд. дол. (строка 6) в таблице 3 АРС составляет 450/470 = 45/47, или около 96%, а APS, очевидно, 20/470 = 2/47, или около 4%. Рассчитав АРС и APS при каждом из 10 уровней DI, указанных в таблице 3, мы увидим, что с увеличением DI АРС падает, а APS возрастает. Тем самым количественно подтверждается сделанный только что вывод: потребляемая доля общего дохода после уплаты налогов снижается и возрастает по мере его увеличения. На самом деле, поскольку доход после уплаты налогов либо потребляется, либо сберегается, сумма потребляемой и сберегаемой (непотребляемой) частей должна поглотить всю величину дохода любого уровня. Короче, АРС + APS = 1. В колонках 4 и 5 таблицы 3 это условие соблюдено.

Предельная склонность к потреблению и предельная склонность к сбережению. То, что домохозяйства потребляют определенную долю данного общего дохода, например 45/47 части дохода в 470 млрд. дол.,после уплаты налогов еще не гарантирует, что они будут потреблять ту же самую долю при изменении величины дохода. Доля, или часть прироста (сокращения), дохода, которая потребляется, называется предельной склонностью к потреблению (MPC). Или же, другими словами, это отношение любого изменения в потреблении к тому изменению в величине дохода, которое привело к изменению потребления:

MPC = изменение в потреблении / изменение в доходе.

Аналогично: доля любого прироста (сокращения) дохода, которая идет на сбережения, называется предельной склонностью к сбережению (MPS). MPS - это отношение любого изменения в сбережениях к тому изменению в доходе, которое его вызвало:

MPS = изменение в сбережениях / изменение в доходе.

Так, если текущий доход после уплаты налогов и доход домохозяйств, составлявший 470 млрд. дол. (строка 6), возрос на 20 млрд. дол. и достиг 490 млрд. дол. (строка 7), то видно, что они будут потреблять 15/20, или 3/4, и сберегать 5/20, или 1/4, от данного прироста дохода (см. колонки 6 и 7 табл. 3). Другими словами, MPC составляет 3/4, или 0,75, а MPS - 1/4, или 0,25. Сумма MPC и MPS для любого изменения в доходе после уплаты налогов должна всегда быть равной единице. То есть прирост дохода может идти либо на потребление, либо на сбережения; та доля любого изменения в величине дохода, которая не потребляется, по существу, идет на сбережения. Поэтому потребленная доля (MPC) и сбереженная доля (MPS) должны поглотить весь прирост дохода:

MPC + MPS = 1.

В нашем примере: 0,75 + 0,25 = 1. Математически MPC - это числовое значение угла наклона линии потребления, а MPS - числовое значение угла наклона линии сбережений. Наклон любой кривой можно определить отношением вертикального смещения к горизонтальному смещению, которые происходят от одной точки к другой на данной линии. Итак, из данных таблицы 3 и рисунка 13а видно, что потребление изменяется на 15 млрд. дол. (вертикальное смещение) при каждом изменении в доходе после уплаты налогов на 20 млрд. дол. (горизонтальное смещение); то есть угол наклона линии потребления равняется 0,75 (=15: 20), что и является величиной МРС. Из таблицы 3 и рисунка 136 также видно, что сбережения изменяются на 5 млрд. дол. (вертикальное смещение) при каждом изменении дохода после уплаты налога на каждые 20 млрд. дол. (горизонтальное смещение). Поэтому угол наклона линии сбережений составляет 0,25 (= 5: 20), что и является величиной MPS.

Не все экономисты полностью согласны с подобной зависимостью изменений МРС и MPS от возрастания дохода. В течение многих лет утверждалось, что с ростом дохода МРС понижается, а MPS увеличивается. То есть считалось, что потребляться будет уменьшающаяся доля прироста дохода, а сберегаться -возрастающая. Теперь же многие экономисты полагают, что для экономики в целом МРС и MPS относительно постоянны. Статистические данные, в том числе приведенные на рисунке 12, подтверждают такую точку зрения. Мы принимаем величины МРС и MPS постоянными не только в силу этого обстоятельства, но еще и потому, что это значительно облегчает наш анализ.

Поиск по сайту: