АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

амортизация и ее роль в обновлении основного капитала

Планирование выручки от реализации продукции (работ услуг)

В зависимости от целей планирования выручку от реализации продукции можно планировать на предстоящий год, на квартал и оперативно. Годовое планирование выручки эффективно при стабильной экономической ситуации. В условиях нестабильности, когда соотношение спроса и предложения подвержено трудно прогнозируемым изменениям и законодательно установленные правила поведения юридических лиц в налоговой, кредитной и финансовой сферах постоянно меняются, годовое планирование затруднено и не является объективным ориентиром для предприятия. Поэтому для определения выручки возможно и необходимо квартальное планирование. Оперативное планирование выручки используется для контроля за своевременностью поступления денег за отгруженную продукцию на денежные счета предприятия. Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, выполненных работ и оказанных услуг промышленного и непромышленного характера. Для определения выручки от реализации продукции необходимо знать объем реализации продукции в действующих ценах без налога на добавленную стоимость, акцизов. Выручка от выполненных работ и оказанных услуг определяется исходя из объема выполненных работ и соответствующих расценок и тарифов.

Существуют два метода определения плановой выручки: прямого счета и расчетный.

Метод прямого счета Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Тогда выручку от реализации можно определить по следующей формуле:

Как правило, в условиях рыночных отношений большинство предприятий не имеет гарантированного спроса на весь объем произведенной продукции. Для оптимизации затрат и роста финансовых результатов предприятие должно прилагать усилия для увеличения выпуска продукции, расширения его ассортимента, производства принципиально новых по потребительским качествам товаров. Следовательно, объемы заказов на производимую продукцию подвержены колебаниям, предприятия вынуждены проводить ежедневную работу по расширению рынка для своей продукции.

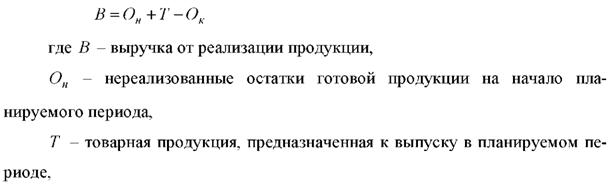

Расчетный метод В этих условиях для планирования выручки применяется расчетный метод, основой которого является объем реализуемой продукции, корректируемый на входные и выходные остатки. Планирование выручки от реализации продукции осуществляется:

Ок - остатки нереализованной готовой продукции на конец планируемого периода. Все составные части расчета выручки от реализации продукции выражены в ценах реализации: остатки на начало года - действовавших ценах периода, предшествующего планируемому; товарная продукция и остатки нереализованной продукции - в ценах планируемого периода. В основе определения стоимости товарного выпуска в действующих ценах реализации лежит объем производственной программы, которая составляется на основе полученных предприятием госзаказов, заключенных хозяйственных договоров на поставку продукции и заявок потребителей.

15. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия. Принципы распределения прибыли можно сформулировать следующим образом: - прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом; - прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены.

Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно; - величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности; - прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды. Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы. Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Самое главное в распределении прибыли - это сочетание бюджетных, хозрасчетных и личных интересов работников. Исходя из этого, хозяйственная практика и экономическая наука постоянно занимаются поиском оптимальных критериев распределения прибыли коммерческой организации, учитывая при этом конкретную экономическую ситуацию. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения). Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели. К расходам, связанным с развитием производства, относятся расходы: - на научно-исследовательские, проектные, конструкторские и технологические работы; - финансирование разработки и освоения новых видов продукции и технологических процессов; - затраты по совершенствованию технологии и организации производства; - модернизации оборудования; - затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие. Распределение прибыли на социальные нужды включает расходы: - по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия; - финансирование строительства объектов непроизводственного назначения; - организации и развития подсобного хозяйства; - проведения оздоровительных, культурно-массовых мероприятий. К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат. Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. Вывод: распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития, является оптимальное соотношение доли прибыли, аккумулированной в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов. Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия.

16. Оборотный капитал – это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капитала предприятия. Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные. Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда и орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Эти фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла. Фонды обращения хотя и не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. Характер и сфера их функционирования создают предпосылки для выделения их в самостоятельное понятие "фонды обращения". Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную, снова в товарную и денежную, Таким образом возникает объективная необходимость авансирования средств для обеспечения непрерывного движения тех и других в целях создания необходимых производственных запасов, задела незавершенного производства, готовой продукции и условий для ее реализации. Движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс. Это дает возможность объединить оборотные производственные фонды и фонды обращения в единое понятие - оборотные средства. Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции. Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. В этом случае движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств - оборот денег, платежей. На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т.п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности. Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств. Структура источников формирования оборотного капитала охватывает: собственные источники; заемные источники; дополнительно привлеченные источники. Как правило, минимальная потребность фирмы в оборотном капитале покрывается за счет собственных источников: прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. В процессе хозяйственной деятельности предприятий образуются еще некоторые другие постоянные источники. Это переходящая задолженность по заработной плате и отчисления на социальное страхование, предстоящие платежи поставщикам материальных ресурсов, отчисления из прибыли и т.п. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. Однако в силу ряда причин у фирмы возникают временные дополнительные потребности в оборотном капитале. В этом случае финансовое обеспечение сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного вклада работников фирмы, облигационных займов. Основными направлениями привлечения кредитов для формирования оборотных средств являются: кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства; временное восполнение недостатка собственных оборотных средств; осуществление расчетов и опосредование платежного оборота. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Следует также выделить прочие источники формирования оборотных средств, к которым относятся средства предприятия, временно не используемые по целевому назначению (фонды, резервы и др.). Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия. В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Интересы предприятия требуют полной ответственности за результаты своей производственно-хозяйственной деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств - организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта. Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия. Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Так, в тяжелом машиностроении с длительным производственным циклом время оборота средств наибольшее, быстрее оборачиваются оборотные средства в пищевой и добывающих отраслях промышленности. Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: рентабельностью, длительностью одного оборота в днях, количеством оборотов за определенный период - год, полугодие, квартал (прямой коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки или обратный коэффициент оборачиваемости). Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть: Абсолютным - имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Относительным - имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств. Рациональная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использования; ликвидация сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства. Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшением применяемой техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств.

Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются рациональная организация сбыта готовой продукции, применении прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

17. Методы планирования прибыли предприятия

Планирование прибыли – составная часть финансового планирования и важный участок финансово-экономической работы на предприятии. Планирование прибыли производится раздельно по всем видам деятельности предприятия. Это не только облегчает планирование, но и имеет значение для предполагаемой величины налога на прибыль, так как некоторые виды деятельности не облагается налогом на прибыль, а другие – облагаются по повышенным ставкам. В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, обеспечивающий максимальную прибыль. Объектом планирования являются планируемые элементы балансовой прибыли, главным образом, прибыль от реализации продукции, выполнения работ, оказания услуг. Основой для расчета является объем производственной программы, который базируется на заказах потребителей и хозяйственных договорах. Прибыль от реализации товарной продукции является основным компонентом валовой прибыли предприятия рассмотрим способы ее планирования.

Метод прямого счета Метод прямого счета является наиболее распространённым. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. В наиболее общем виде прибыль – это разница между ценой и себестоимостью, но при расчете плановой величины прибыли необходимо уточнить объем продукции, от реализации которой ожидается эта прибыль. Прибыль по товарному выпуску планируется на основе сметы затрат на производство и реализацию продукции, где определяется себестоимость товарного выпуска планируемого периода: П тп= Ц тп– С тп; где П тп - прибыль по товарному выпуску планируемого периода; Ц тп- стоимость товарного выпуска планируемого периода в действующих ценах реализации (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок); С тп- полная себестоимость товарной продукции планируемого периода (рассчитана в смете затрат на производство и реализацию продукции). Прибыль на реализуемую продукцию рассчитывается иначе: П рн = В рн - С рн,где В рн - планируемая выручка от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок), П рн- планируемая прибыль по продукции, подлежащей реализации в предстоящем периоде; С рн– полная себестоимость реализуемой в предстоящем периоде продукции. Исходя из того, что объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется, как сумма остатков нереализованной продукции на начало планируемого периода и объема выпуска товарной продукции в течение планируемого периода без остатков готовой продукции, которые не будут реализованы в конце этого периода, то расчет плановой суммы от реализации продукции примет вид: П рп= П о1+ П тп- П о2; где П рп - прибыль от реализации продукции в планируемом периоде; П о1 - прибыль в остатках продукции, не реализованной на начало планируемого периода; П тп - прибыль по товарной продукции, планируемой к выпуску в предстоящем периоде; П о2– прибыль в остатках готовой продукции, которая не будет реализована в конце планируемого периода. Именно такая методика расчета лежит в основе применения укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости. Другая разновидность метода прямого счета – метод по-ассортиментного планирования прибыли. Прибыль определяется по каждой ассортиментной позиции, для чего необходимо располагать соответствующими данными. Прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода. После расчета прибыли от реализации продукции она увеличивается на прибыль от прочей реализации и планируемые внереализационные результаты. Укрупненный метод прямого счета применим на предприятиях с незначительной номенклатурой выпускаемой продукции. Метод по- ассортиментного расчета используется при более широком ассортименте, если планируется себестоимость по каждому виду продукции. Главным достоинством метода прямого счета при известных ценах и неизменных затратах в течение планируемого периода является его точность. В современных условиях хозяйственный метод прямого счета можно использовать при планировании прибыли только на очень короткий период времени, пока не изменились цены, зарплата и другие обстоятельства. Это исключает его применение при годовом и перспективном планировании прибыли. Расчет прибыли не позволяет выявить влияние отдельных факторов на плановую прибыль и при очень большой номенклатуре очень трудоёмок.

Аналитический метод При планировании прибыли аналитическим методом расчет ведется раздельно по сравнимой и не сравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность Рб. Рб = (По: тп) * 100%, где По – ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен); Стп – полная себестоимость товарной продукции базисного года. С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по себестоимости базисного года, но по себестоимости базисного года. В отличие от метода прямого счета аналитический метод планирования прибыли показывает влияние факторов на величину прибыли, но и он в достаточной степени не учитывает влияние всех меняющихся условий хозяйствования на финансовые результаты и не обеспечивает их достоверности, прежде всего, из-за постоянно меняющихся условий хозяйствования.

Метод совмещенного расчета В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода. Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли "взвесить" на затраты предприятия. Этим целям отвечает показатель рентабельности. Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании. Основные группы, на которые можно подразделить показатели рентабельности, приведены в таблице 1. Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации. В аналитической работе также часто полную сумму активов заменяют на стоимость текущих активов и анализируют рентабельность использования последних. В качестве показателя прибыли, в зависимости от конкретных условий деятельности, используют показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли.

| Показатели рентабельности | Формулы расчета | Назначение |

| Рентабельность отдельных видов продукции, всей товарной продукции и производства | Прибыль в расчете на единицу продукции / Себестоимость единицы Продукции × 100% Прибыль в расчете на товарный выпуск / Себестоимость товарной продукции × 100% Балансовая (чистая) прибыль / Сумма основных производственных фондов и материальных оборотных средств × 100% | Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия. Служит основанием для установления цены |

| Рентабельность реализации (продаж) | Прибыль от продажи продукции / Выручка от реализации × 100% Балансовая прибыль / (Чистая выручка от реализации продукции + Доходы от прочей реализации и внереализационных операций) × 100% | Показывает, какой процент прибыли получает предприятие с каждого рубля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции |

| Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов | Прибыль / Совокупные активы × 100% Прибыль / Текущие активы × 100% Прибыль / Чистые активы × 100% | Эти комплексные показатели характеризуют отдачу, которая приходится на рубль соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств |

| Рентабельность собственного капитала | Чистая прибыль / Собственный капитал × 100% | Характеризует прибыль, которая приходится на рубль собственного капитала после уплаты процентов за кредит и налогов. Характеризует отдачу или доходность собственных средств |

18. Влияние налогов на формирование чистой прибыли. От размеров налоговых ставок и сумм уплаченных налогов, как известно, зависит размер чистой прибыли организации. Поскольку ставки налогов устанавливаются государством, изменение их размеров является внешним неуправляемым фактором для хозяйствующих субъектов. Но всё же руководство микроэкономических структур имеет возможность вырабатывать внутреннюю политику, влияющую на размеры налоговых отчислений

В процессе анализа расходов по налогам и влияния на них учётной политики следует исходить из функций налоговой системы, являющихся инструментом государственной финансово-экономической политики. Основными для системы налогообложения являются фискальная и регулирующая функции.

При осуществлении мероприятий по снижению налогового бремени следует иметь в виду, что уменьшение налоговых платежей – не цель, а способ улучшения финансового состояния и повышения инвестиционной привлекательности организации. Особенно для акционерных обществ и обществ с ограниченной ответственностью чистая прибыль является главным критерием инвестиционной привлекательности. От чистой прибыли таких организаций напрямую зависят возможные выплаты инвесторам и уровень котировки их акций на фондовых биржах. Поэтому принимать меры к снижению налогов целесообразно только в том случае, если расчёты показывают, что это даёт прирост чистой прибыли. Недопустимо уменьшение налогов ценой ухудшения финансового состояния. Общим показателем тяжести налогового бремени (уровня налоговых изъятий) принято считать процентное соотношение всех уплачиваемых налогов к выручке от продаж. Использование этого показателя предложено Департаментом налоговых реформ Министерства финансов России для юридических лиц.

19. В качестве основных показателей рентабельности в современных рыночных условиях на отечественных и зарубежных предприятиях используются следующие коэффициенты, которые достаточно полно характеризуют эффективность деятельности предприятия: рентабельность продукции; ♦ рентабельность производства; ♦ рентабельность реализации (продаж); ♦ рентабельность собственных средств (капитала); ♦ рентабельность основных производственных фондов; ♦ рентабельность активов. Рентабельность изделий (или рентабельность продукции ) определяется в процентах как отношение прибыли, полученной отреализации соответствующей продукции, к общим издержкам на ее выпуски продажу (т.е., к полной себестоимости этой продукции). В зависимости от целей расчета можно рассчитать уровень рентабельности как одного изделия, так и всего объема продукции, реализованной предприятием. Рентабельность единицы продукциирассчитывается по формуле: Ри = (Ци - Си /Си) * 100 % (2) где Ри– рентабельность изделия, %; Ци – цена реализации изделия, руб.; Си– полная себестоимость изделия, руб. Рентабельность объема выпуска продукции определяется по формуле: Рп = (Qп – Сп / Сп) * 100 % (3) где Рп – рентабельность объема выпуска продукции, %; Qп – стоимость объема товарной продукции (выручка), руб.; Сп – полная себестоимость товарной продукции, руб. Показатели рентабельности продукции характеризуют прибыльность различных видов продукции и всего объема продукции, и тем самым не только определяют эффективность использования ресурсов предприятия, но и служат отправной точкой в процессе ценообразования. Рентабельность производства является относительным показателем эффективности использования основных фондов и оборотных средств предприятия. Она показывает степень общей прибыльности на 1 рубль затрат производственных ресурсов. Общая рентабельность производства (Рпр) определяется по следующей формуле: Рпр =(П / Ф сред + Н об) * 100 % (4) где П – совокупная прибыль предприятия, руб.; Ф сред - среднегодовая стоимость основных производственных фондов (ОПФ) предприятия, руб.; Ноб – среднегодовой норматив оборотных средств предприятия,руб. Показатель рентабельности производства более объективно отражает общий уровень эффективности производственно-хозяйственной деятельности предприятия, чем рентабельность отдельных видов продукции, товаров и услуг. Рентабельность производства подразделяется на два вида: общая рентабельность, которая рассчитывается как отношение общей прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств, и расчетная (или чистая), определяемая отношением чистой прибыли предприятия к затратам. Рентабельность реализации или продаж определяется как отношение прибыли к стоимости объема продаж и показывает процент прибыли с каждого рубля реализации. Этот показатель рассчитывается по формуле: РПП = ПП / В *100 % (5)

где ПП - прибыль от продаж, В – выручка от продаж Рентабельность собственных средств или капитала, рассчитывается как отношение чистой прибыли предприятия к акционерному капиталу с резервами. Этот показатель выступает для всех акционеров и высшего руководства одним из главных критериев эффективности деятельности предприятия. Рентабельность собственного капитала характеризует верхнюю границу потенциального внутреннего развития предприятия. Высокий коэффициент чистой рентабельности является важным стимулом для привлечения новых акционеров и увеличения объемов производства. Рентабельность собственного капитала рассчитывается по следующей формуле: РСК=ЧП / СК * 100 % (6) где ЧП - чистая прибыль (убыток) отчетного периода, CК- среднегодовая величина собственного капитала Заметим, что обратная величина, т.е. соотношение среднего размера собственного капитала и чистой прибыли, представляет период окупаемости собственного капитала. Важным показателем является также рентабельность основных производственных фондов, рассчитываемая как отношение прибылипредприятия к среднегодовой стоимости основного капитала. Этотпоказатель служит для сопоставления эффективности использованияосновного капитала или производственных фондов на различныхпредприятиях одной отрасли и (или) уровня прибыльности различныхотраслей промышленности. В общем случае рентабельность ОПФ можновыразить формулой: Рф = П/Ф сред * 100 % (7) где Рф – рентабельность ОПФ, %; П – общая прибыль предприятия, руб.; Ф – среднегодовая стоимость ОПФ, руб. Наиболее обобщающей оценкой эффективности, формирования прибыли является рентабельность активов (экономическая рентабельность). Она характеризует общий уровень прибыли, полученной от использования всех активов предприятия, т.е. показывает отношение общей прибыли к стоимости экономических ресурсов компании. Данный коэффициент характеризует способность предприятия извлекать прибыль из всех находящихся в его распоряжении совокупных ресурсов. Расчет этого показателя осуществляется по формуле: РА = П / А * 100% (8) где РА – рентабельность активов, %; П – общая или бухгалтерская прибыль (прибыль до налогообложения), руб.; А – средняя стоимость всех используемых активов, руб. Аналогично может быть определена и рентабельность отдельных групп активов предприятия, например внеоборотных и оборотных активов, а также отдельных их элементов (основных средств, материальных запасов и т. д.). При расчете показателей рентабельности активов наряду с общей прибылью может быть использована чистая прибыль предприятия. Таким образом, показатели рентабельностивыражают соотношение доходов и расходов предприятия в процессе производства и реализации продукции, что в конечном счете определяет фактическую результативность совокупной производственно-финансовой деятельности предприятия на единицу затрат всех экономических ресурсов или достигнутую норму прибыли на весь капитал (основной, оборотный и человеческий). Показатели рентабельности позволяют судить об экономической деятельности предприятия и о возможностях расширения производства за счет собственных накоплений.

20. Экономическая природа, состав и методы оценки основного капитала

| Представляя собой важнейшую и значительную часть национального богатства страны, основной капитал характеризует материальную базу, технический уровень производства. В финансовой отчетности основной капитал отражается как основные средства. По материально-вещественному составу основной капитал представляет собой основные фонды.К основным фондам относятся материально-вещественные ценности, используемые в качестве средств труда (при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд), которые действуют в неизменной натуральной форме в течение длительного периода (срока полезного действия) времени и утрачивают свою стоимость по частям. Под сроком полезного использования принято понимать период, в течение которого использование объекта основных средств призвано приносить доход предприятию или служить для выполнения целей деятельности предприятия.Стоимость, авансированная в основные фонды, в процессе их полезного использования совершает непрерывный кругооборот. Основные фонды по частям переносят свою стоимость на стоимость изготовленной продукции, выполненных работ или оказанных услуг при сохранении своей вещественной формы.К основным фондам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства. В составе основных фондов учитываются находящиеся в собственности предприятия земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).В зависимости от участия в производстве основные фонды делятся на производственные и непроизводственные. Производственные основные фонды прямо или косвенно участвуют в производстве материальных ценностей. К ним относятся здания, сооружения, рабочие машины и оборудование и т.д. Непроизводственные основные фонды включают жилые дома, клубы, санатории, поликлиники, детские сады и другие основные средства нематериальной сферы.По участию в процессе производства различают активные и пассивные основные фонды. Активные основные фонды принимают непосредственное участие в процессе производства товаров, работ или услуг. Это — машины, оборудование, передаточные устройства, вычислительная техника, контрольно-измерительные и регулирующие приборы, транспортные средства. Пассивные основные фонды непосредственно не участвуют в переработке и перемещении сырья, материалов, полуфабрикатов, но создают необходимые для производства условия. К ним относятся здания, сооружения и т.п.В отраслях экономики структура основных фондов не одинакова. Она отражает техническую оснащенность, особенности их технологии, специализации и организации производства. В машиностроении, черной металлургии, химической и нефтехимической промышленности ведущее место занимают машины и оборудование; в электроэнергетике, топливной промышленности — сооружения и передаточные устройства; в легкой промышленности — здания. В сельском хозяйстве — скот и многолетние насаждения.Основные фонды имеют следующие виды денежной оценки:1. Первоначальная стоимость – это сума затрат на изготовление или приобретение, доставку и монтаж основных фондов.2. Восстановительная стоимость – это затраты на воспроизводство основных фондов в современных условиях.3. Остаточная стоимость, которая представляет первоначальную или восстановительную стоимость основных средств за минусом износа.4. Ликвидационная стоимость основных фондов – это стоимость реализации изношенных и снятых с производства основных фондов.Первоначальной стоимостью основных фондов, приобретенных за плату, считается сумма фактических затрат предприятия на их приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Она применяется для определения нормы амортизации и размеров амортизационных отчислений, прибыли и рентабельности активов предприятия. Фактическими затратами на приобретение, сооружение и изготовление основных фондов могут быть: суммы, уплачиваемые в соответствии с договором поставщику; суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информационные и консультативные услуги, связанные с приобретением основных фондов; регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением или получением прав на объект основных фондов; затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных фондов.Первоначальной стоимостью основных фондов, внесенных в уставный капитал предприятия, считается их денежная оценка, согласованная с учредителями организации. Первоначальной стоимостью основных фондов, полученных по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования. Стоимость основных фондов, по которой они приняты к бухгалтерскому учету, не подлежит изменению.Изменение первоначальной стоимости основных фондов допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. Предприятие имеет право не чаще одного раза в год переоценивать объекты основных фондов по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.При изменении отпускных цен на средства производства, сметных цен и тарифов в строительстве в связи с изменением стоимости воспроизводства основных фондов возникает несопоставимость действующих и вновь вводимых основных фондов, затрудняется определение эффективности их использования, а также объема и структуры капитальных вложений.В процессе эксплуатации основные фонды изнашиваются и постепенно теряют свою первоначальную (восстановительную) стоимость. Фирмы имеют право не чаще одного раза в год переоценивать объекты основных фондов по восстановительной стоимости путем индексации или прямого пересчета. Для оценки реальной стоимости объекта необходимо исключить из его стоимости стоимость изношенной части – это и будет остаточная стоимость.Для расчета экономических показателей определятся среднегодовая стоимость основных фондов: Фср = Фнач. года + (Фвв * Твв)/12 – (Фвыб*Твыб)/12 Твв – количество месяцев работы фонда с момента введения до конца года.Фвв – стоимость вводимых основных фондов.Фвыб – стоимость выбываемых основных фондов.Твыб – количество месяцев с момента выбытия основных фондов до конца года.Основные фонды изнашиваются независимо от того, используются они или нет. Различают физический износ (потеря основными фондами производительных свойств в результате использования или воздействия окружающей среды) и моральный износ (старение основных фондов в результате научно-технического прогресса и социальных факторов). Износ учитывается через амортизацию. Амортизация представляет собой в денежном выражении износ основных фондов в процессе их производительного функционирования. Амортизация есть одновременно процесс перенесения стоимости изнашиваемых основных фондов на произведенный с их помощью продукт. Постепенное перенесение стоимости основных производственных фондов на производимую продукцию приводит к тому, что одна часть этой стоимости продолжает выступать в потребительной форме основных фондов, а другая совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации продукции переходит из товарной формы в денежную и аккумулируется в обороте в виде амортизационных отчислений, производимых из выручки от реализации продукции. Назначение амортизационных отчислений состоит в накоплении денежных средств в размерах, необходимых для воспроизводства в натуральной форме выбывающих из производства по истечении нормативного срока службы основных фондов или истечении срока их полезного использования. С 1998г. срок полезного использования основных фондов может определяться самим предприятием при принятии объекта к бухгалтерскому учету. Срок полезного использования основных фондов — период, в течение которого в результате использования основные фонды призваны приносить доход предприятию или служить для целей деятельности предприятия. Для отдельных групп основных фондов срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.Если срок полезного использования отсутствует в технических условиях или не установлен в централизованном порядке, его определяют исходя из планируемого срока использования объекта в соответствии с ожидаемой производительностью и мощностью и физическим износом, который может зависеть от режима эксплуатации, естественных условий и влияния агрессивной среды, системы всех видов планово-предупредительного ремонтаТаким образом, амортизация – это постепенный перенос стоимости основных фондов на вновь созданную продукцию. Годовая сумма амортизации связана со сроком службы основных фондов и образуется на основе норм амортизации: Агод=Фср*Na; Фср – среднегодовая стоимость основных фондов.Nа – норма амортизации При этом норма амортизации – это установленный в процентах балансовой стоимости размер амортизации за определенный период времени по конкретному виду основных фондов: Na=(Фп-Фл)/(Тсл*Фп)*100; Фп – первоначальная стоимость основных фондов. Фл – ликвидационная стоимость основных фондов. Nа – годовая норма амортизации Тсл – нормативный срок службы Сумма амортизационных отчислений определяется тремя методами: равномерной, ускоренной и неравномерной амортизации (уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему выпущенной продукции). При применении любого из способов начисление амортизации производится ежемесячно исходя из 1/12 годовой суммы амортизационных отчислений. |

21. Основной целью финансово-хозяйственной деятельности любого коммерческого предприятия является получение прибыли. Прибыль представляет собой положительный финансовый результат деятельности организации. Каждая организация заинтересована в получении максимально высокого финансового результата и в связи с этим перед организацией ставится цель оптимизации прибыли при упрочении финансового состояния. Во многом оптимизировать величину прибыли позволяет грамотно сформированная учётная политика, которая даёт возможность за счёт выбора методологических приёмов представить в определённом свете финансовое положение хозяйствующего субъекта и его финансовый результат. Зачастую прибыль или убыток считают неотъемлемой частью финансового положения. Данное утверждение не совсем верное, так как можно получить очень высокую прибыль, но потерять платёжеспособность, финансовое положение окажется катастрофическим и наступит стадия банкротства, с другой стороны, организация может получать убытки, но сохранять платёжеспособность и достаточно долго существовать за счёт скрытых резервов, кредитов и расходования оборотных средств. Учётная политика фактически позволяет совершенно законным способом манипулировать показателями отчётности: величиной прибыли, оценкой активов и т.д. От того, какой метод учёта фактов хозяйственной деятельности выбран, напрямую зависит картина финансового положения организации, демонстрируемая в финансовой отчётности. Особое внимание в учётной политике уделяют оценке активов и в особенности оценке оборотных активов и связанных с ней существенных моментов: признание дохода и (или) расхода; оценка фактов хозяйственной жизни; образование резервов. От выбранной оценки зависит и финансовое положение, и финансовый результат. Также влияние на данные показатели оказывает выбор метода оценки выбытия товарно-материальных ценностей: при оценке по цене первой партии (ФИФО) товарно-материальные ценности отражаются по несколько заниженной стоимости, что снижает величину расходов организации; оценка товаров по цене последней партии (ЛИФО) приводит к завышению стоимости товаров, а соответственно и к завышению величины расходов; оценка товаров по средней цене поступления наиболее реально отражает стоимость материальных ценностей, но является неточной поскольку, как правило, используются округлённые значения; при оценке по себестоимости единицы организация получает наиболее точное значение стоимости, но из-за большой трудоёмкости данного метода он применяется исключительно редко и только для особых видов ценностей. Для определения финансового результата необходимо правильно сформировать доходы и расходы организации. Как правило, определить сумму дохода не составляет труда, но сумму расходов необходимо исчислять. Формирование суммы расходов во многом зависит от учётной политики. Здесь вступает в силу принцип соответствия доходов тем расходам, благодаря которым эти расходы были получены. А именно: выбор методики амортизации, оценки запасов, резервирования потерь, начисления резервов, признания моментов возникновения расходов, порядок списания общехозяйственных расходов. Всё перечисленное определяет сумму затрат, благодаря которым получена выручка. Организации редко предусматривают в учётной политике образование резервов, за исключением резервов, создание которых предусмотрено законодательством. А между тем, создавая резервы, организация может сэкономить, так как за счёт резервов уменьшаются текущие платежи по налогу на прибыль. То есть использование резервов – это один из немногих абсолютно законных способов снижения расходов по платежам в бюджет. Создав резерв по сомнительным долгам, компания может списать в расходы просроченную дебиторскую задолженность, не дожидаясь, когда истечёт срок исковой давности. Суммы отчислений в резерв равномерно включаются в состав внереализационных расходов. Каждый квартал (или месяц) отчисления, которые нужно сделать в резерв, корректируются на сумму остатка предыдущего периода. Если сумма нового резерва больше, чем остаток, разница включается во внереализационные расходы текущего периода; если образовавшийся резерв меньше остатка, то разница увеличивает внереализационные доходы организации. Неиспользованная сумма резерва может быть перенесена на следующий год. Резерв расходов на оплату отпусков и на выплату вознаграждений по итогам года наиболее выгодно создавать организациям, имеющим большой штат сотрудников. Это связано с тем, что большинство работников отдыхают летом. И именно в это время организация единовременно списывает средства на выплату отпускных. То же самое и с премиями по итогам года. Организация, не формирующая резерв, сможет уменьшить налогооблагаемый доход на величину поощрений только в декабре. Если же фирма создаст резерв, это позволит ей учитывать подобные расходы равномерно, то есть в течение всего года налогооблагаемый доход будет уменьшен на те расходы, которые без резерва были бы списаны только в летние месяцы или в декабре. В состав расходов ежемесячно включаются зарезервированные суммы, равные произведению начисленной за месяц зарплаты и процента отчислений. Сумма всех ежемесячных отчислений, производимых в течение налогового периода не должна превысить годовую предельную сумму отчислений в резерв на оплату отпусков. В конце года сопоставляются суммы, перечисленные в резерв с выплатами из него. Если резерва не хватило, то суммы, выплаченные из других источников, отражаются в составе расходов. А если часть резерва к концу года осталась неиспользованной, её можно перенести на следующий год. Перенос остатка возможен только тогда, когда в учётной политике на следующий год организация также предусматривает создание резерва. Организация вправе перенести на следующий год только те суммы, которые приходятся на отпуска, перенесённые сотрудниками на будущий год. Если в следующем году организация решит не формировать резерв, сумма остатка включается в состав внереализационных доходов текущего налогового периода. Резерв на ремонт основных средств наиболее целесообразно создавать организациям, которые проводят долгосрочный капитальный ремонт, особенно с привлечением подрядных организаций. Используя резерв, расходы можно списывать равномерно до завершения ремонта. Когда же резерв не создаётся, вся сумма расходов на ремонт, если он выполняется подрядной организацией, будет принята для целей налогообложения только после окончания работ и подписания соответствующих документов. В этом случае организация будет переплачивать налог в течение периода проведения ремонтных работ, тогда как могла бы уменьшить свои доходы на сумму отчислений в резерв. Выгода тем более оправдана, если особо сложный и дорогостоящий ремонт затянется на несколько налоговых периодов. Отчисления в рассматриваемый резерв в течение налогового периода списываются на расходы равными долями в последний день соответствующего отчётного периода. Если сумма фактически осуществленных затрат на ремонт основных средств в отчётном периоде превышает сумму созданного резерва, то остаток фактических затрат включается в состав прочих расходов на дату окончания налогового периода. И наоборот, если сумма резерва превысит сумму фактических затрат, то разница включается в состав доходов налогоплательщика. Учётная политика определяет многообразие фактов хозяйственной жизни организации и методов их интерпретации. Так как данные бухгалтерского учёта не тождественны реальным фактам хозяйственной жизни, а являются лишь их интерпретацией, то бухгалтер, отражая в учёте хозяйственную жизнь организации, создаёт факты информационные, восприятие которых формирует управленческие решения пользователей отчётности. Если в отчётности компании показана прибыль и по итогам года акционеры могут получить дивиденды, они вряд ли продадут принадлежащие им акции, а возможно и приобретут новые акции данной организации. Потенциальные инвесторы, видя прибыль в отчётности, захотят финансировать проекты организации, что позволит расширить объёмы деятельности. Если же в отчётности организации будет продемонстрирован убыток, у акционеров может возникнуть желание избавиться от своих акций, инвесторы не станут вкладывать деньги в проекты организации, что, разумеется, приведёт к оттоку денежных средств из бизнеса, а, следовательно, к сокращению объёмов деятельности и ухудшению её реального финансового положения. В качестве вывода можно отметить, что разработка учётной политики является очень важной процедурой бухгалтерского учёта, поскольку учётная политика выступает мощным инструментом моделирования картины финансового положения организации, представляемой в бухгалтерской отчётности. Пользователям отчётности важно знать базу измерения, используемую при её составлении, так как применяемые оценки при составлении отчётов существенно влияют на их анализ. А соответственно влияют на принимаемые управленческие решения и на решения иных пользователей отчётности: инвесторов, учредителей, акционеров, налоговиков, поставщиков и других ее пользователей.

22. Взаимосвязь выручки, расходов и прибыли от реализации продукции. Безубыточность производства. Запас финансовой прочности. Операционный (производственный) леверндж, Выручка от реализации = материальные затраты (расходы) + валовой доход (ВД); ВД - з/плата - налоги, относимые на фин. рез. = прибыль; Прибыль = чистая прибыль I налог на прибыль; Чистая прибыль = налоги, уплачиваемые за счет чистой прибыли + дивиденды + остаток чистой прибыли, подлежащий распределению в соответствии с социально-производственной политикой предприятия. Безубыточность производства - такая выручка и такой объем пр-ва, которые обеспечивают фирме покрытие всех ее затрат и нулевую прибыль. Запас прочности - процентное отклонение фактической выручки от пороговой (пороговая выручка соответствует точке безубыточности). Операционный (производственный) рычаг показывает, какое воздействие изменение выручки фирмы оказывает на ее прибыль. Чем выше эффект производственного рычага, тем более рискованным с точки зрения изменчивости прибыли является положение фирмы. Сила производственного рычага определяется долей пост, затрат в структуре издержек предприятия: чем выше доля поет, затрат, тем сильнее зависит финансового резерва от изменения объемов реализации. ОР = изменение прибыли в процентах /изменение выручки в процентах Сила воздействия ОР = выручка -- переменные издержки / Прибыль Показатель силы воздействия ОР определяет, во сколько раз возрастет прибыль при росте выручки от реализации продукции. Экономическое содержание, функции и виды прибыли. Формирование и использование прибыли. Прибыль - одна из важнейших экономических категорий, характеризующих положение и результат деятельности предприятия. Прибыль является источником финансирования различных по своему экономическому содержанию потребностей. При ее распределении соприкасаются интересы как общества в целом в лице государства, так и интересы самого предприятия, интересы отдельных работников. Прибыль предприятия создает основу экономического развития государства в целом. Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Функции прибыли: 1.прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Однако прибыль характеризует не все аспекты деятельности предприятия, а лишь отражает конечный финансовый результат; 2.стимулирующая функция. Состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью: 3.прибыль является одним из источников формирования бюджетов разных уровней (через налоговые поступления).

Объектом распределения прибыли на предприятии является валовая прибыль. «Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям». Распределение валовой прибыли происходит в процессе ее корректировки для целей налогообложения. Одно из важнейших мест в системе распределения прибыли предприятия занимают налоговые льготы, которые призваны стимулировать деятельность предприятия в желательных государству направлениях. Для преодоления несбалансированности народного хозяйства и оздоровления экономики страны в целом введена льгота, согласно которой предприятия отраслей сферы материального производства не уплачивают налоги с сумм, направляемых «на финансирование капитальных вложений производственного назначения (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам». Для стимулирования научно-технического прогресса развития наукоемких производств не облагаются налогом суммы, направляемые предприятиями «на проведение научно-исследовательских и опытно-конструкторских работ, а также в Российский фонд фундаментальных исследований и Российский фонд технологического развития». Большое значение имеют социальные налоговые льготы. Система распределения прибыли является одной из важнейших сторон финансово-хозяйственной деятельности предприятия. Распределение прибыли оказывает влияние па удовлетворение потребностей не только предприятия или его отдельных работников, но и общества в целом, так как за счет прибыли предприятия формируется часть доходов государства. При распределении прибыли требуется руководствоваться следующими принципами: 1.первоочередное выполнение финансовых обязательств перед бюджетом; 2.максимальное обеспечение за счет прибыли потребностей расширенного воспроизводства: 3.использование прибыли на материальное стимулирование работников предприятия; 4.направление прибыли на социально-культурные нужды. После уплаты налогов на предприятии остается чистая прибыль, которая находится в полном распоряжении предприятия и используется им самостоятельно на собственные нужды. Чистая прибыль распределяется не в соответствии с заранее установленными пропорциями, а исходя из потребностей, непосредственно по целевому назначению. Использование прибыли - это распределение чистой прибыли на предприятии. Чистая прибыль на предприятии может распределяться непосредственно по отдельным статьям расходов пли путем создания специальных фондов: фонда накопления и фонда потребления. Фонд накопления используется на финансирование научно-исследовательских и опытно-конструкторских работ, на создание, освоение и внедрение новой техники, на модернизацию оборудования, улучшение качества продукции, прирост оборотных средств, погашение долгосрочных ссуд и уплату процентов по ним. взносы в качестве вкладов учредителей в создание уставного капитала других организаций и др. Фонд потребления используется на социальное развитие и социальные нужды. За счет него финансируются расходы по эксплуатации объектов социально-бытового назначения, проводятся оздоровительные и культурно-массовые мероприятия, выплачиваются единовременные поощрения, премии, надбавки к пенсии, оплачиваются дополнительные отпуска, оказывается материальная помощь.

23. Точка безубыточности (break-even point) это минимальный объём производства и реализации товаров (работ, услуг), при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции организация начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Существует определенное взаимовлияние и взаимозависимость затрат, объема производства и прибыли. Известно, что при соблюдении всех прочих равных условий темпы роста прибыли всегда опережают темпы роста выручки. При росте объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается и появляется «эффект дополнительной прибыли». Анализ безубыточности (анализ соотношения «затраты – обьем производства – прибыль», СУР-анализ) в настоящее время широко используется для определения: ♦ критического объема производства для безубыточной работы; ♦ зависимости финансового результата от изменений одного из элементов соотношения; ♦ запаса финансовой прочности предприятия; ♦ оценки производственного риска; ♦ целесообразности собственного производства или закупки; ♦ минимальной договорной цены на определенный период; ♦ планирования прибыли от продаж и т. д. Анализ безубыточности основан на ряде допущений. Во-первых, затраты можно разделить на постоянные и переменные. Ряд затрат предприятия может содержать как переменную, так и постоянную части – так называемые смешанные затраты (к ним чаще всего относятся расходы на электроэнергию, транспорт, содержание и эксплуатацию оборудования). Смешанные затраты подлежат дифференциации на постоянную и переменную части. Следует также учитывать, что сохранение постоянных издержек на одном уровне возможно только в ограниченном диапазоне объемов производства. Во-вторых, зависимость между объемом продаж и переменными издержками линейная. В реальной жизни переменные издержки могут изменяться в другой пропорции. В-третьих, остается неизменным ассортимент изделий. В-четвертых, объем производства и реализации в прогнозируемом периоде равны. Данные допущения соответствуют условиям массового производства с достаточно непродолжительным производственным циклом, что дает возможность широкого применения анализа безубыточности на таких предприятиях. Основной составной частью анализа безубыточности являет

Поиск по сайту: