АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Структура издержек фирмы. Динамика издержек производства в краткосрочном и долгосрочном периодах

Издержки производства (С) - это стоимость производства продукции в денежном выражении. Величина издержек зависит от объема затраченных ресурсов и их цены. Однако поскольку ресурсы ограничены, то их использование для производства данного продукта означает отказ от производства других, альтернативных продуктов. Поэтому все издержки производства связаны с упускаемыми возможностями применения ресурсов в другом производстве. Сталь, использованная при производстве автомобилей, окажется потерянной для производства станков, инструментов и т.п.

Различают внешние и внутренние издержки производства.

Внешние (явные) издержки - это денежные расходы фирмы на сырье, материалы, заработную плату, оборудование, арендную плату и т.п. Такого рода издержки производства учитываются бухгалтерами и потому называются бухгалтерскими. Т.е. бухгалтерские издержки фирма выплачивает внешним поставщикам, покупая необходимые ей ресурсы на рынке. Общую сумму бухгалтерских издержек обычно называют валовыми издержками производства.

Внутренние (неявные, скрытые) издержки - платежи за ресурсы, которыми владеет и которые использует фирма. Они получили название альтернативных издержек. Хотя фирма не выплачивает эти издержки, фактически они существуют, так как при альтернативном использовании данные ресурсы могли бы принести доход. Например, если фирма располагается в здании, которое принадлежит ей, то тем самым фирма упускает возможность сдать это помещение в аренду и получать арендную плату. Внутренние издержки носят неявный, скрытый характер и не отражаются в бухгалтерской отчетности.

Экономические издержки включают в себя внешние и внутренние издержки. Поэтому

экономические издержки производства больше бухгалтерских.

Возможность изменения издержек в значительной мере определяется длительностью периода времени. Различают краткосрочный и долгосрочный периоды.

Краткосрочным называют такой период времени, в течение которого невозможно изменить хотя бы один фактор производства, а фирмы не могут ни покинуть отрасль, ни войти в нее. Те факторы, затраты которых неизменны в краткосрочном периоде, называются постоянными. Те факторы, затраты которых можно изменить в краткосрочный период, называются переменными. Например, предприятие не может быстро изменить производственные площади, количество станков и т.д., но оно может в этот же период увеличить объем выпускаемой продукции за счет повышения интенсивности труда, использования большего числа работников, большего количества сырья. Однако существуют пределы роста объема производства за счет увеличения вышеперечисленных факторов, и, значит, производственные возможности предприятия в краткосрочном периоде ограничены.

Долгосрочный период - это интервал, достаточный для того, чтобы предприятие могло изменить затраты всех факторов производства (включая производственные мощности, число фирм в отрасли и т.д.). Следовательно, в долгосрочном периоде не существует пределов для наращивания объема производства. Естественно, что возможности замещения факторов производства в долгосрочном периоде шире, чем в краткосрочном.

Итак, в краткосрочном периоде все издержки производства делятся на постоянные и переменные. При этом необходимо различать издержки на весь объем выпуска продукции – общие или суммарные издержки производства и издержки производства единицы продукции - средние издержки.

Постоянные издержки FС не зависят от объема выпускаемой продукции Q и возникают уже тогда, когда производство еще не начато или приостановлено. Так, еще до начала производства предприятию следует иметь в распоряжении здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п. Поэтому постоянные издержки — это невозвратные издержки, создающие основу для возникновения убытков фирмы.

Переменные издержки VС напрямую зависят от объема производства и меняются вместе с ним, это денежные затраты на материалы, сырье, электроэнергию, заработную плату.

Постоянные ипеременные издержки производства, вместе взятые, образуют совокупные или общие издержки производства ТС = FС + VС

Зависимость между объемом производства и уровнем издержек производства описывается с помощью соответствующих кривых (рис. 5.1).

Рис. 5.1. Кривые совокупных( ), переменных(

), переменных( )

)

и постоянных ( ) издержек производства

) издержек производства

Поскольку постоянные издержки не зависят от объема производства, то кривая постоянных издержек FC представляет собой горизонтальную линию.

Переменные и общие издержки производства VC и TC возрастают при увеличении выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля по мере роста производства они растут очень быстро. Затем, по мере дальнейшего увеличения объемов производства, их темп роста замедляется, они растут медленнее, чем увеличивается объем производства. В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства.

Деление издержек на постоянные и переменные условно, а для очень продолжительных промежутков времени отсутствует совсем, так как в этом случае все издержки являются переменными.

Если разделить каждую из названных категорий на объем выпуска продукции, то будет получена еще одна группа показателей издержек, а именно средние издержки. Средние издержки свидетельствуют о типичных затратах на производство единицы продукции.

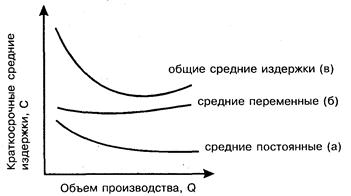

Средние постоянные издержки АFС - постоянные издержки в расчете на единицу продукции:

АFС = FС/Q

По мере увеличения объема производства постоянные издержки распределяются уже на большее количество продукции, так что средние постоянные издержки по мере увеличения объема выпуска снижаются.

Средние переменные издержки АVС - переменные издержки в расчете на единицу продукции:

АVС=VС/Q.

По мере увеличения объема производства средние переменные издержки сначала падают, достигают своего минимума, а затем под действием закона убывающей отдачи начинают расти.

Средние совокупные издержки АТС (иногда средние общие издержки (АТС) обозначаются сокращенно как АС)- совокупные издержки в расчете на единицу продукции:

АТС=ТС/Q или ATC = AFC + AVC.

Какова динамика средних издержек? Если объем производства мал, то на него падает вся тяжесть постоянных издержек производства (например, аренды). По мере увеличения объема производства средние постоянные издержки снижаются, а средние переменные (сырье, количество работников, количество транспорта для перевозки продукции) возрастают. При этом общие средние издержки будут снижаться до тех пор, пока рост средних переменных издержек нейтрализуется снижением средних постоянных издержек. Затем рост объема производства будет сопровождаться ростом общих средних издержек.

Рис. 5.2. Поведение средних издержек (издержки сначала падают, потом растут.)

В чем причина увеличения средних переменных издержек по мере увеличения объема производства? Для ответа на этот вопрос экономическая теория использует категорию предельных издержек.

Предельные издержки МС — это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска:

Поиск по сайту: