АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ показателей прибыли

Эффективность производственной, инвестиционной и финансовой деятельности организации характеризуется ее финансовыми результатами. Общим финансовым результатом является прибыль, которая обеспечивает производственное и социальное развитие организации.

Анализ прибыли проводится в следующих направлениях:

• оценка выполнения плана по прибыли;

• оценка изменения величины прибыли в структуре и в

динамике;

• оценка влияния факторов, формирующих прибыль.

Прибыль - это чистый доход, который получает организация

после реализации продукции (услуг) в качестве вознаграждения за вложенный капитал и риск предпринимательской деятельности.

Прибыль - положительный финансовый результат, убыток -отрицательный.

Сама по себе прибыль является достаточно емким и информативным показателем, характеризующим различные аспекты деятельности организации. В частности, прибыль - это:

• цель возникновения и функционирования бизнеса;

• показатель качества бизнеса;

• источник развития организации и роста рыночной

стоимости (капитализации) организации;

• показатель платежеспособности и кредитоспособности;

• показатель конкурентоспособности;

• показатель инвестиционной привлекательности.

Прибыль - важнейший показатель, характеризующий финансовый результат деятельности организации. Рост прибыли определяет рост потенциальных возможностей организации, повышает степень ее деловой активности. В зависимости от размера прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции.

Для того, чтобы провести комплексный анализ прибыли необходимо раскрыть механизм ее формирования, определить долю каждого из факторов, влияющих на ее рост или снижение. При проведении анализа могут быть использованы различные группировки показателей прибыли. В основе этих группировок всегда лежат те цели и задачи, которые решаются в процессе аналитических процедур пользователями конечных результатов этого анализа.

Использование этих группировок позволяет более детально проанализировать показатели прибыли и определить, насколько существующая ситуация позволяет обеспечить решение текущих и перспективных задач организации, направленных на достижение:

• высокого качества формируемой прибыли;

• максимальной прибыли, соответствующей ресурсам органи

зации и конъюнктуре рынка;

• оптимального соотношения между уровнем формируемой

прибыли и уровнем допустимого риска;

• достаточного объема инвестиций для развития бизнеса;

• выплат необходимого уровня дохода собственникам

организации.

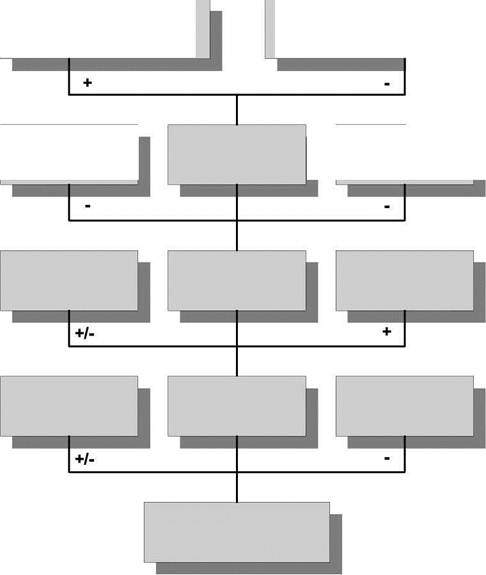

Порядок определения показателей прибыли

Порядок определения показателей прибыли

| |||||

|  |

|

| Выручка от продажи товаров, продукции, работ, услуг (за мину сомпродукции НДС, акцизов,работ и аналогичных обязательных платежей) |

| Себестоимость проданных товаровСебестоимость, продукции, работпроданных, услуг |

| Коммерческие расходы |

| Управленческие расходы |

| Валовая прибыль |

| Сальдо операционных и внереализационных доходов и расходов, процентовдоходов к получению и процентов к уплате |

| Прибыль от продаж |

| Доходы от участия в другихДоходы организациях |

| Сальдо отложенных налоговых активов и о бязательств |

| Прибыль до налогообложения |

| Текущий налог на прибыль |

| Чистая прибыль |

Рис. 12. Схема формирования показателей прибыли

Рис. 12. Схема формирования показателей прибыли

Порядок определения показателей прибыли организации:

• Валовая прибыль = Выручка от продажи товаров,

продукции, работ, услуг (за минусом НДС, акцизов и аналогичных

обязательных платежей) - Себестоимость проданных товаров,

продукции, работ, услуг.

В себестоимость продукции включаются прямые материальные

затраты, прямые расходы на оплату труда, а также косвенные

общепроизводственные расходы. Валовая прибыль является показателем результативности работы производственных подразделений организации.

• Прибыль от продаж = Валовая прибыль - Коммерческие

расходы - Управленческие расходы.

Прибыль от продаж определяется вычитанием из валовой прибыли текущих периодических расходов (расходов периода), в состав которых включаются коммерческие и управленческие расходы. Прибыль от продаж есть показатель экономической результативности основной деятельности организации, т.е. производства и реализации продукции.

• Прибыль до налогообложения = Прибыль от продаж +

Проценты к получению - Проценты к уплате + Доходы от участия в

других организациях + Прочие операционные доходы - Прочие

операционные расходы + Внереализационные доходы -

Внереализационные расходы.

Прибыль до налогообложения (бухгалтерская прибыль) это алгебраическая сумма прибылей от основной и финансовой деятельности, а также прочих внереализационных доходов и расходов. Результат (прибыль или убыток) финансовой деятельности определяется арифметическим сложением процентов к получению и уплате, доходов от участия в других организациях, прочих операционных доходов и расходов, в том числе от прочей реализации, т.е. продажи основных средств, нематериальных активов и иных материальных ценностей. Прибыль до налогообложения это показатель экономической результативности всей хозяйственной деятельности организации.

• Чистая прибыль = Прибыль до налогообложения ±

Отложенные налоговые активы - Отложенные налоговые

обязательства - Текущий налог на прибыль.

Чистая прибыль отчетного года получается вычитанием из прибыли до налогообложения текущего налога на прибыль и иных обязательных платежей из прибыли (например, штрафы и пени по расчетам с бюджетом и др.), а также величины отложенных налоговых активов и прибавлением отложенных налоговых обязательств (ранее учтенных в текущем налоге на прибыль). Текущий налог на прибыль учитывает отложенные налоговые активы (+) и обязательства (-), если таковые имеют место.

Под отложенным налоговым активом, согласно ПБУ 18/02, понимается та часть налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем (или последующих) за отчетным периоде. Отложенные налоговые обязательства равняются величине отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем (или последующих) за отчетным периоде.

В теории анализа существуют различные подходы к классификации видов прибыли. В частности, показатели прибыли можно классифицировать:

1. По видам хозяйственной деятельности:

• прибыль от основной (операционной) деятельности;

• прибыль от инвестиционной деятельности;

• прибыль от финансовой деятельности.

2. По составу включаемых элементов:

• валовая прибыль;

• прибыль от продаж;

• прибыль до налогообложения;

• чистая прибыль.

3. По источникам формирования:

• прибыль от реализации продукции и услуг;

• прибыль от реализации имущества;

• операционная прибыль;

• внереализационная прибыль.

4. По характеру налогообложения:

• налогооблагаемая прибыль

• не облагаемая налогом (льготируемая) прибыль.

5. По периодичности:

• регулярная прибыль;

• чрезвычайная прибыль.

6. По степени учета инфляционного фактора:

• номинальная прибыль;

• реальная прибыль, скорректированную на величину инфляции

в отчетном периоде.

7. По экономическому содержанию:

• бухгалтерская прибыль;

• экономическая прибыль.

8. По характеру использования (чистая прибыль):

• капитализированная (нераспределенная) прибыль;

• потребляемая прибыль.

Капитализированная прибыль - это часть чистой прибыли, которая направляется на финансирование прироста активов организации. Потребляемая прибыль - та ее часть, которая расходуется на выплату дивидендов собственникам организации.

Использование того или иного показателя прибыли для оценки эффективности работы организации зависит от целей анализа, а также от категории заинтересованных лиц.

• Для собственников организации важен конечный

финансовый результат - чистая прибыль, которую они могут изымать в

виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочения своих рыночных позиций.

• Для кредиторов размер чистой прибыли, который остается

собственнику, не представляет интереса. Их больше интересует общая

сумма прибыли до уплаты процентов и налогов - прибыль от продаж

(брутто-прибыль), поскольку из нее они получают свою часть за

ссуженный капитал.

• Государство же интересует прибыль после уплаты про

центов до вычета налогов - прибыль до налогообложения, так как

именно она служит источником поступления денег в бюджет.

На величину прибыли оказывают влияние различные факторы. По сути это вся совокупность факторов, оказывающих влияние на финансово-хозяйственную деятельность организации. Существуют различные подходы к классификации факторов. Однако, для целей анализа финансовых результатов деятельности организации целесообразно выделять внешние и внутренние факторы. В их состав входят факторы, которые могут оказывать как прямое, так и косвенное влияние. Воздействие прямых факторов можно довольно точно определить, в частности, с помощью методов факторного анализа. Косвенные факторы оказывают, как правило, опосредованное воздействие на финансовые результаты. Влияние этих факторов можно оценить с определенной долей вероятности, в частности, с помощью методов экспертных оценок.

Приведем пример деления внешних и внутренних факторов на прямые и косвенные.

| Внешние факторы | Внутренние факторы | |

| Прямые факторы | • уровень инфляции; | • объем |

| • нормы амортизации; | реализованной | |

| • система | продукции; | |

| налогообложения; | • себестоимость | |

| • и др. | продукции; | |

| • производительность | ||

| основного | ||

| технологического | ||

| оборудования; | ||

| и др. | ||

| Косвенные факторы | • конъюнктура рынка; | • качество продукции; |

| • нарушение | • политика | |

| дисциплины со | ценообразования | |

| стороны деловых | организации; | |

| партнеров; | • качество | |

| • и др. | менеджмента; | |

| • и др. |

Одним из наиболее значимых внешних факторов, оказывающих прямое воздействие на финансовые результаты организации, является инфляция.

Инфляция означает обесценение денежной единицы, снижение ее покупательной способности.

В результате инфляции организация может испытывать в каждом очередном производственном цикле недостаток денежных средств для восстановления подорожавших оборотных фондов, что при достаточно высокой инфляции может значительно ухудшить финансовое состояние организации. Текущую нехватку денежных средств организация вынуждена восполнять за счет чистой прибыли или других доступных источников.

При высоких темпах инфляции степень искажения финансовой отчетности организации достаточно велика. В этом случае финансовая отчетность перестает служить объективной основой для принятия управленческих решений. Для корректировки влияния инфляции на статьи финансовой отчетности в международной практике используются в основном две модели учета:

• в постоянных ценах;

• в текущих ценах.

Финансовая отчетность в постоянных ценах представляется в единообразных единицах покупательной способности, при этом первоначальная стоимость активов и пассивов остается неизменной, а единица измерения преобразуется в постоянные цены.

Финансовая отчетность в текущих ценах представляет собой показатели текущей экономической стоимости активов и пассивов. Для расчета реальной величины статьи баланса, очищенной от влияния инфляции, необходимо разделить номинальную величину статьи на темп (индекс) инфляции.

Темпы инфляции измеряются с помощью индексов цен (соотношение совокупной стоимости определенного набора товаров и услуг в текущих и базисных ценах):

2- А>?1

2- А>?1

p0 - стоимость определенного набора товаров и услуг в базисных ценах;

p1 - стоимость определенного набора товаров и услуг в текущих ценах;

q1 - количество товаров, реализованных в текущем периоде.

При использовании модели постоянных цен на индекс инфляции корректируются только неденежные активы.

При использовании модели текущих цен корректировка статей баланса производится по разным видам индексов цен. Кроме того, для расчета необходимо знать индексы цен на начало и конец года. Остатки по неденежным активам на конец года умножаются на соответствующее отношение индекса цены данного вида актива на конец года к индексу цены этого вида актива в среднем за год. Затем все пересчитанные суммы складываются и получается реальная стоимость активов в текущих ценах. Стоимость основных средств корректируется также, кроме того, корректируется сумма накопленного износа.

Анализ уровня и динамики финансовых результатов деятельности организации по данным отчета о прибылях и убытках проводится в несколько этапов:

• анализируется структура и динамика изменения прибыли;

• проводится факторный анализ показателей прибыли;

• проводится анализ качества прибыли;

• проводится анализ формирования и использования чистой

прибыли.

Наиболее удобной формой представления информации для проведения анализа структуры и динамики изменения прибыли является построение аналитической таблицы.

| Сумма средств, тыс. руб. | Структура средств,% | Темп роста (+/- %) | |||||

| На начало периода | На конец периода | Изменение | На начало периода | На конец периода | Изменение | ||

| Выручка от продажи товаров, продукции, работ, услуг | |||||||

| Себестоимость проданных товаров, продукции, работ, услуг | |||||||

| Валовая прибыль | |||||||

| Коммерческие расходы | |||||||

| Управленческие расходы | |||||||

| Прибыль (убыток) от продаж | |||||||

| Проценты к получению | |||||||

| Проценты к уплате |

| Доходы от участия в других организациях | |||||||

| Прочие операционные доходы | |||||||

| Прочие операционные расходы | |||||||

| Внереализационные доходы | |||||||

| Внереализационные расходы | |||||||

| Прибыль (убыток) до налогообложения | |||||||

| Отложенные налоговые активы | |||||||

| Отложенные налоговые обязательства | |||||||

| Налог на прибыль | |||||||

| Чистая прибыль (убыток) |

Для проведения факторного анализа показателей прибыли необходимо определить наиболее значимые внутренние факторы, непосредственно влияющие на величину прибыли организации.

Внутренние факторы подразделяются на:

• факторы первого порядка или составляющие элементы

прибыли:

■ величина прибыли от продаж,

■ наличие операционных и внереализационных доходов и

расходов, сумма налога на прибыль и отложенных налоговых активов и

обязательств;

• факторы второго порядка непосредственно определяют

размер прибыли от продаж:

■ объем реализованной продукции;

■ цена, структура, себестоимость продукции;

■ наличие других затрат;

■ качество продукции;

■ политика ценообразования организации и т.п.

Для расчета влияния внутренних факторов первого порядка определяются доходы и расходы организации в базисном и отчетном периодах и оценивается влияние изменения каждого вида доходов или расходов на изменение различных видов прибыли.

В соответствии с отчетом о прибылях и убытках в общую сумму доходов организации включаются: выручка, проценты к получению, доходы от участия в других организациях, прочие операционных доходы, внереализационных доходы, отложенные налоговые обязательства.

К общей сумме расходов относят: себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие расходы, проценты к уплате, прочие операционные расходы, внереализационные расходы, отложенные налоговые активы и текущий налог на прибыль.

Рассмотрим методику расчета влияния внутренних факторов первого порядка (наличие различных видов доходов и расходов) на прибыль по данным финансовой отчетности. При проведении анализа целесообразно составить следующую таблицу:

| Сумма с | редств, тыс. руб. | Структура средств | Темп роста (+/-%) | ||||

| На начало периода | На конец периода | Изменение | На начало периода | На конец периода | Изменение | ||

| Доходы | |||||||

| Выручка от продажи товаров, продукции, работ, услуг | |||||||

| Проценты к получению | |||||||

| Доходы от участия в других организациях | |||||||

| Прочие операционные доходы | |||||||

| Внереализационные доходы | |||||||

| Отложенные налоговые обязательства | |||||||

| Итого доходов | 100,0 | 100,0 | |||||

| Расходы | |||||||

| Себестоимость проданных товаров, продукции, работ, услуг | |||||||

| Коммерческие расходы | |||||||

| Управленческие расходы | |||||||

| Проценты к уплате |

| Прочие операционные расходы | |||||||

| Внереализационные расходы | |||||||

| Отложенные налоговые активы | |||||||

| Налог на прибыль | |||||||

| Итого расходов | 100,0 | 100,0 | |||||

| Превышение доходов над расходами |

При изучении влияния внутренних факторов первого порядка на прибыль рассчитывают:

• величину расходов периода на 1 руб. доходов периода

| пер. |

| Дпер |

организации:

пер

величину доходов периода на 1 руб. расходов периода

организации:

пер.

| Д |

| пер |

• расходы по основной деятельности на 1 руб. выручки от

С + КР + УР

продажи продукции:-------------;

В

• долю доходов от основной деятельности в общей сумме

В доходов периода организации:

| пер |

Д

величину чистых доходов периода (чистой прибыли):

г4 пер пер .

Как правило, основным видом прибыли, определяющим финансовые результаты организации, является прибыль от продаж. Поскольку главным источником формирования прибыли является основная деятельность, для осуществления которой и создается предприятие, основное внимание при изучении прибыли уделяется факторному анализу именно показателю прибыли от продаж.

Анализ прибыли начинается с расчета изменения суммы прибыли в абсолютном и относительном измерении.

Абсолютное изменение рассчитывается как разница между суммами прибыли в отчетном и базисном периодах.

, - изменение прибыли от продаж;

- величина прибыли от продаж в отчетном периоде;

- величина прибыли от продаж в прошлом периоде;

Относительное изменение рассчитывается как процентное отношение абсолютного изменения прибыли к сумме прибыли в базисном периоде.

|  |  |

| Я |

0 т-7-0 7Т°

пр 11 пр \llnp I

В соответствии с отчетом о прибылях и убытках (ф. № 2) прибыль от продаж рассчитывается как разница между выручкой и расходами по основной деятельности, которые включают себестоимость продукции, работ, услуг, коммерческие и управленческие расходы. Следовательно, сумма прибыли от продаж зависит от изменения выручки, себестоимости, коммерческих и управленческих расходов. Поэтому, абсолютное изменение прибыли от продаж является следствием изменения названных факторов. Для того чтобы объективно оценить изменение суммы прибыли, выявить внутренние резервы, определить возможности и разработать конкретные меры роста прибыли, необходимо просчитать влияние всех факторов на величину прибыли от продаж.

Влияние изменения выручки на сумму прибыли определяется следующим образом:

или

Во {Во) {Во)

Для определения влияния изменения себестоимости проданных товаров, продукции, работ, услуг на величину прибыли от продаж необходимо рассчитать уровень себестоимости (или уровень затрат) в процентах к выручке. Уровень себестоимости показывает размер расходов на производство продукции (приобретение товаров) на 1 руб. выручки. Изменение уровня себестоимости позволяет определить, на сколько выросли или снизились расходы на производство продукции на каждый рубль выручки.

Влияние изменения себестоимости на изменение прибыли от продаж определяется следующим образом:

|

Влияние изменения коммерческих расходов на изменение прибыли от продаж определяется следующим образом:

W или Л/7% =tfp/Al_

W или Л/7% =tfp/Al_

I В1 В0) {Boj

Влияние изменения управленческих расходов на изменение прибыли от продаж определяется следующим образом:

\TTyp -I ^1 ^0 Id wnw \ттур -Vpf ^i I

Ш1 np —--------------------- -Dj ИЛИ Ш1 Пр — У г0 ------------- — х

\B\ B0) \В0)

Совокупное влияние факторов должно соответствовать абсолютному изменению прибыли:

| УР |

| „Р |

Ппр = ∆ПВпр + ∆ПСпр + М7% + ∆П

Кроме того, поскольку на величину выручки оказывает влияние объем продаж, структура производства и продаж, отпускные цены на продукцию; а на себестоимость - цены на сырье и материалы, топливо, тарифы на энергию и перевозки, уровень материальных и трудовых затрат, при проведении анализа оценивают влияние и этих факторов.

Для оценки влияния ценовых факторов необходимо знать изменение цен на продукцию, сырье, материалы, которое определяется индексом изменения цен или отношением цены в отчетном периоде к цене прошлого периода:

p0

р1 - цена единицы продукции, сырья, материалов в отчетном периоде;

р0 - цена единицы продукции, сырья, материалов в прошлом периоде.

В процессе анализа просчитываются выручка и себестоимость в сопоставимых ценах, т.е. в ценах прошлого (или базисного) периода. Для этого фактическая выручка (себестоимость) отчетного периода в действующих ценах делится на индекс изменения цен.

в\,й -1—- -— - Р0Я1

Рв Рв

Ч,о —. —. — 5o9i 5 * Де

Рс Рс

р1 - цена единицы продукции, сырья, материалов в отчетном периоде;

р0 - цена единицы продукции, сырья, материалов в прошлом периоде;

q1 - цена единицы продукции, сырья, материалов в отчетном периоде;

В1,0 - выручка отчетного периода в ценах прошлого периода (в сопоставимых ценах);

з1 - затраты на единицу продукции, сырья, материалов в отчетном периоде;

з0 - затраты на единицу продукции, сырья, материалов в прошлом периоде;

С1,0 - себестоимость реализованный продукции отчетного периода в ценах прошлого периода (в сопоставимых ценах).

Влияние изменения отпускных цен на реализованную продукцию на изменение прибыли от продаж определяется следующим образом:

Ппр1 =В1− В1,0 = p1q1 − p0q1

Влияние изменения объема реализации на изменение прибыли от продаж определяется следующим образом:

| \ |

| Ппр2=П |

lnp2 ~" V\ c

Влияние изменения объема реализации за счет структурных сдвигов на изменение прибыли от продаж определяется следующим образом:

—------------------ — I-11»р\

В0 С0)

Влияние изменения себестоимости на изменение прибыли от продаж определяется следующим образом:

Влияние изменения себестоимости, вызванное структурными сдвигами в составе продукции, на изменение прибыли от продаж определяется следующим образом:

В0

В0

Совокупное влияние факторов должно соответствовать абсолютному изменению прибыли:

∆Ппр = A/V + ∆Ппр2 + ∆Ппр3 + ∆Ппр4 + ∆Ппр5

Эффективность деятельности организации определяется не только размером, но и уровнем прибыли, который, как отмечалось выше, показывает, какой размер прибыли приходится на 1 руб. выручки. Следовательно, чем выше уровень прибыли, тем эффективнее работает организация. При росте уровня прибыли организация получает так называемый «дополнительный эффект», а при снижении - «упускает выгоду». Величина дополнительного эффекта или упущенной выгоды в результате изменения уровня прибыли рассчитывается путем умножения изменения рентабельности продаж (уровня прибыли) на величину фактической выручи отчетного периода.

Влияние факторов на изменение других видов прибыли чаще рассчитывается балансовым методом, т.е. по каждой статье отчета о прибылях и убытках просчитывается отклонение и с учетом характера

Влияние факторов на изменение других видов прибыли чаще рассчитывается балансовым методом, т.е. по каждой статье отчета о прибылях и убытках просчитывается отклонение и с учетом характера

влияния конкретной статьи на прибыль проводится факторный анализ. Например, на прибыль до налогообложения влияют: выручка, себестоимость, коммерческие и управленческие расходы, проценты к получению, к уплате, доходы от участия в других организациях, прочие операционные доходы и расходы, внереализационные доходы и расходы. Подобный подход позволяет определить факторы, положительно и отрицательно повлиявшие на прибыль, установить причины ее отрицательного изменения и разработать конкретные меры по их устранению и обеспечению повышения доходности организации.

Поскольку прибыль является конечным результатом деятельности организации, отражающим качество ее бизнеса, понятие «качество прибыли» должно содержательно раскрывать особенности ее формирования за счет различных источников.

Высокое качество прибыли характеризуется:

• ростом объема выпуска продукции;

• снижением операционных затрат;

• другими источниками, полученными преимущественно за

счет интенсивных факторов.

Низкое качество прибыли характеризуется:

• ростом цен на продукцию без увеличения объема ее выпуска

и реализации в натуральных показателях, в частности за счет

монопольно высоких цен;

• несоответствием цены и качества продукции, что приводит к

получению «незаработанной» прибыли. Зачастую в основе этого лежит

недобросовестная конкуренция. В этом случае источники прибыли

«зыбки», поскольку строятся посредством формирования «нужного»

общественного мнения за счет агрессивной рекламы.

Анализ качества прибыли дает возможность пользователям финансовой отчетности проводить оценку деятельности различных организаций с учетом факторов формирования прибыли. Объектом анализа являются все стадии формирования финансовых результатов.

Эффективность функционирования организации зависит не только от размера получаемой прибыли, но и от характера ее распределения и использования.

Чистая прибыль используется в соответствии с Уставом организации. За ее счет осуществляется финансирование развития организации, выплачиваются дивиденды акционерам, создаются и пополняются фонды организации. При распределении чистой прибыли необходимо обеспечить оптимальное соотношение между капитализируемой и потребляемой ее частями.

При этом на соотношение между капитализируемой и потребляемой прибылью влияет ряд факторов.

К внешним факторам относятся:

• правовые ограничения;

• система налоговых льгот при реинвестировании прибыли;

• рыночная норма прибыли на инвестированный капитал, рост

которой приводит к повышению доли капитализированной прибыли и

наоборот;

• стоимость внешних источников формирования

инвестиционных ресурсов.

К внутренним факторам относятся:

• уровень рентабельности организации, поскольку при его

низком уровне и соответственно небольшой сумме распределяемой

прибыли большая ее часть идет на формирование обязательных фондов

и резервов, выплату дивидендов и т.д.;

• инвестиционная политика организации;

• финансовая устойчивость организации;

• наличие альтернативных источников формирования

инвестиционных ресурсов;

• платежеспособность организации, при низком уровне

которой организация должна сокращать потребляемую часть прибыли.

При анализе использования чистой прибыли целесообразно рассчитывать следующие показатели:

• коэффициент капитализации - отношение доли прибыли,

направляемой на формирование резервного капитала и фондов

организации к общей сумме чистой прибыли;

• коэффициент устойчивого роста - отношение

капитализируемой прибыли к величине собственного капитала.

Капитализация чистой прибыли безусловно позволяет расширить деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации, связанные с привлечением дополнительных заемных источников, выпуском новых акций и др. Вместе с тем, сохраняется действующая система управления организацией, поскольку состав собственников и доли их участия в капитале не изменяются. Размеры капитализации чистой прибыли можно оценить не только с помощью темпов роста собственного капитала организации, но и факторов, влияющих на их изменение. Достаточно интересным выглядит раскрытие данного процесса через мультипликативную факторную модель.

Поскольку темп роста собственного капитала во многом зависит от рентабельности продаж, оборачиваемости активов, финансовой активности организации по привлечению заемных средств, норм

распределения прибыли на развитие и потребление их взаимосвязь выражают следующим образом.

L ск г пр *Коа *Кфа *Кк

Тск - темп роста собственного капитала;

Рпр - рентабельности продаж (отношение чистой прибыли к выручке);

Коа - оборачиваемости активов (отношение выручки к средней величине активов);

Кфа - финансовой активности организации по привлечению заемных средств (отношение средней величины активов к средней величине собственного капитала);

Кк - коэффициент капитализации (отношение прибыли на накопление к чистой прибыли).

Используя метод цепной подстановки определяют общее изменение темпов роста собственного капитала, а также устанавливают влияние каждого фактора в отдельности.

jO _ рО * тгО * тгО * тгО ■* ск =Р пр *К оа *К фа *К к

пр оа фа — т>1 * тгО * тА) ск_п1 г пр *К оа *К фа

| Т = р! * jA * у® * *- ск_п2 * пр *К оа *К фа Т = pi * j/L * j/L * lck пЗ г пр *К оа *К фа —pi * j/L * J/J * ■* np "■ oa "■ фа |

np *К оа *К фа

Общее изменение темпов роста собственного капитала составляет:

1 ск * ск

Изменение за счет рентабельности продаж: Тск_п1 - Т°ск Изменение за счет оборачиваемости активов: Тск_п2 - Тск_п1 Изменение за счет финансовой активности предприятия по привлечению заемных средств: Тск_п3 - Тск_п2

Изменение за счет коэффициента капитализации: Т1 ^ - Тск п3

Поиск по сайту: