АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Теория «синицы в руках»

Выплата дивидендов – это не только денежный доход акционеров, но и показатель успешной работы коммерческой организации.

Основываясь только на публичной отчетности, инвесторам, и особенно миноритарным акционерам, сложно отличить компанию, едва сводящую концы с концами, от по-настоящему прибыльной и эффективной. С одной стороны, многие предприятия открыто не публикуют свою финансовую отчетность, с другой – даже если такую отчетность предоставляют, нельзя с уверенностью полагаться на приведенные цифры. Секретность и увлечение многоуровневыми организационными структурами приводят к тому, что публикуемые показатели активов и прибылей практически лишены смысла. Кроме того, благодаря «творческому» подходу к составлению бухгалтерской отчетности представленное положение дел на предприятии может отличаться от реальности.

А если предприятие объявляет получение солидной прибыли, да еще и выплачивает существенные дивиденды, оно доказывает свою состоятельность. Инвесторы не принимают на веру отчетные прибыли, если они не подкреплены соответствующей дивидендной политикой.

Разумеется, некоторые предприятия могут завышать отчетные прибыли и расточать деньги на щедрые дивиденды. Но это вряд ли может продлиться долго, если предприятие на самом деле не способно заработать достаточно, чтобы платить акционерам. Назначая высокий дивиденд, не имеющий реальной подпитки из производимого денежного потока, предприятие в конце концов будет вынуждено урезать свои инвестиционные программы и обратиться к инвесторам за дополнительным финансированием. Поэтому в большинстве случаев менеджеры не повышают дивиденды, пока не удостоверятся, что у предприятия не только сейчас, но и впредь хватит денег для их выплаты.

Менеджеры действительно предугадывают размер дивидендов. Исследования показали, что повышают дивиденды обычно после внушительного роста прибыли в течение одного года – двух лет[6]. Хотя такой рост может и не продлиться за пределами того года, когда изменили дивиденды, прибыль, как правило, удерживается на более высоком, чем прежде, уровне, и ее спад маловероятен. Еще более ориентированы на будущее при установлении дивидендов компании, впервые выплачивающие дивиденды[7]. Было установлено в результате анализа, что в год выплаты дивидендов выросла прибыль в среднем на 43%. Если бы менеджеры считали этот всплеск временным, они, наверное, опасались бы связывать себя обязательством выплачивать денежные дивиденды. Однако они были уверены в перспективе своих фирм.

Так как дивиденды предвещают устойчивость нового уровня прибыли, неудивительно, что объявление о снижении дивидендных выплат инвесторы обычно расценивают как плохую весть (цена акций падает), а повышение дивидендов – как добрую (цена акций растет). При этом инвесторы реагируют не столько на уровень дивидендов, сколько на их изменение, в котором усматривают важный критерий долгосрочной устойчивости прибылей[8].

Таким образом, многие исследователи, не оспаривая теории иррелевантности дивидендов, отстаивают высокий коэффициент дивидендных выплат.

Еще один аргумент щедрых дивидендных выплат – «естественная» потребность в акциях с высокими дивидендами у определенной категории инвесторов. Например, некоторые финансовые институты связаны официальными ограничениями на приобретение акций, не имеющих длительной истории устойчивых дивидендных платежей. Трастовые и пенсионные фонды, вероятно, предпочтут акции с высокими дивидендами, поскольку дивиденды рассматривают как «доход», подлежащий расходованию, в то время как прирост капитала – «дополнение к базовой стоимости», не предназначенное для текущих трат. Как утверждают некоторые наблюдатели, индивидуальные инвесторы, которые могут распоряжаться своим капиталом, стараются расходовать только дивидендный доход. Поэтому и они, наверное, выберут акции, обеспечивающие более солидные денежные поступления, которые можно свободно тратить.

Предпочитают акции с обильными дивидендами и те инвесторы, для которых портфель ценных бумаг – постоянный источник денежных средств. Эти деньги легко извлечь и из акций, по которым дивиденды не выплачивают вовсе; время от времени инвестор мог бы продавать небольшую часть своего портфеля. Однако регулярная выплата дивидендов избавляет многих ее акционеров от издержек купли-продажи, тем более что процент комиссии по ним, как правило, обратно пропорционален количеству продаваемых акций. Кроме того, регулярные денежные дивиденды избавляют акционеров от риска вынужденной продажи акций по «временно низким» ценам.

Политика высоких дивидендов более выгодна для акционеров, поскольку она помогает разрешить неопределенность. Инвестор оценивает акцию в соответствии с прогнозами и учетом будущих дивидендов. Прогнозы на ожидаемый прирост стоимости акций и на дивиденды, ожидаемый в отдаленном будущем, сомнительнее, чем прогнозы, касающиеся дивидендов в ближайшем периоде. Поскольку инвесторы предпочитают избавляться от неуверенности, цена акций тех предприятий, которые выплачивают высокие дивиденды, будет выше.

Существует еще одна особенность, относящаяся в основном к зрелым компаниям, имеющим обильные денежные потоки, но мало выгодных инвестиционных возможностей. Акционеры таких компаний не всегда верят в способность менеджеров эффективно употребить нераспределенную прибыль и опасаются того, что эти деньги могут пойти на строительство грандиозной корпоративной империи, а не на повышение рентабельности предприятия. В подобных обстоятельствах инвесторы могут требовать высоких дивидендов не оттого, что ценят дивиденды как таковые, а оттого, что хотят, чтобы менеджеры проводили более добросовестную, нацеленную на создание стоимости инвестиционную политику.

Таким образом, если стоимость акций предприятия складывается из ожидаемых будущих поступлений и спроса на акции, то выплата щедрых дивидендов при прочих равных условиях стимулирует спрос, а следовательно, повышает рыночную стоимость предприятия.

Теория «налоговой дифференциации»

Еще одна точка зрения состоит в том, что щедрые дивидендные выплаты снижают рыночную стоимость предприятия. Представители этой теории указывают на налоговую составляющую при выплате дивидендного дохода. Если дивиденды облагают налогом по более высоким ставкам, нежели приращение капитала, фирмы должны платить самые низкие денежные дивиденды, какие только могут себе позволить. Имеющиеся денежные средства следует сохранять в виде нераспределенной прибыли или же использовать для выкупа акций.

Осуществляя дивидендную политику в этом направлении, корпорации могут обратить дивиденды в прирост капитала. Так как такая финансовая стратегия уменьшает налоговое бремя, инвесторы предпочтут ее, и такие акции с низким дивидендным доходом будут стоить дороже.

По российскому законодательству дивидендный доход облагают по ставке 9%, а налога на доход от капитализации не существует. Таким образом, при выплате дивидендов часть капитализации предприятия теряется, и при устойчивости данной тенденции рыночная стоимость предприятия снизится.

Пример 2.10. Рассмотрим два предприятия А и В. Инвесторы приобретают акции данных предприятий по цене 1000 руб. при условии ожидаемого дохода в размере 20%. Для собственников не имеет значение получение дохода в виде прироста стоимости акции или в форме дивиденда. Предприятие А не платит дивиденды, предприятие В доход выплачивает в форме дивидендов.

Предприятию А необходимо будет обеспечить рентабельность активов на уровне 20%, акционер предприятия, таким образом, ожидает 200 руб. дохода от прироста капитала. В соответствии с российским законодательством доходы от прироста капитала не облагают налогом, в этом случае на доход акционеров налоги влиять не будут.

Если налог на дивиденды равен 9%, то рентабельность активов предприятия B должна быть на уровне 22% (20/(1 – 0,09)), чтобы обеспечить инвестору требуемую норму прибыли. В противном случае дивиденд после вычета налогов составит 200 х (1 – 0,09) = 182 руб., так что инвестор будет иметь 1182 руб. после уплаты налогов. При необходимом проценте прибыли (после выплаты налогов), составляющем 20%, текущая стоимость этой суммы составит:

Текущая стоимость акции = 1182/1,20 = 985 руб.

Рыночная стоимость акций компании В должна быть 985 руб., т.е. при прочих равных условиях ниже, чем рыночная стоимость акции предприятия А только лишь вследствие своей дивидендной политики. Таким образом, акционеры требуют большей прибыли в качестве компенсации за дополнительную налоговую ответственность.

Итак, дивидендная политика должна быть основана в значительной степени на предпочтении инвесторами дивидендов или дохода от прироста капитала. Это предпочтение можно описать с помощью модели оценки акций в условиях постоянного роста:

(2.16)

(2.16)

где Ра – цена акции; D – ожидаемый дивиденд; ROI – требуемая доходность акции; g – ожидаемый темп прироста.

С одной стороны, если предприятие повышает нормы выплат и тем самым увеличивает дивидендные выплаты (D), то это может увеличить цену акций. С другой стороны, увеличение 2) уменьшит объем реинвестиций, в результате ожидаемый темп роста (g) масштабов деятельности снизится, что, скорее всего, снизит цену акций. Таким образом, предприятие должно стремиться найти тот баланс между выплатой дивидендов и будущим ростом, который максимизирует цену акций.

В настоящее время единой «правильной» дивидендной политики не существует. На разных этапах становления и развития, при различных ситуациях на рынке предприятия либо форсируют накопление, либо наращивают дивидендный доход акционеров.

Большинство же ученых, отдавая предпочтение выплате щедрых дивидендов или их полному отсутствию, все же не делают однозначного вывода о прямой зависимости между размером дивидендных выплат и рыночной стоимостью фирмы.

Основные виды дивидендной политики

На практике оптимальная доля дивидендов – это функция четырех факторов:

1. Предпочтение инвесторами дивидендов приросту капитала и значимость дивидендов для собственников.

2. Инвестиционные возможности предприятия.

3. Целевая структура капитала,

4. Возможность привлечения заемного капитала.

Факторы, характеризующие инвестиционные возможности предприятия:

• стадия жизненного цикла (на ранних стадиях жизненного цикла предприятие вынуждено больше средств инвестировать в свое развитие, ограничивая выплату дивидендов);

• необходимость расширения своих инвестиционных программ (в периоды активизации инвестиционной деятельности, направленной на расширенное воспроизводство основных фондов и нематериальных активов, потребность в капитализации прибыли возрастает);

• степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности (отдельные подготовленные проекты требуют ускоренной реализации в целях обеспечения эффективной их эксплуатации при благоприятной конъюнктуре рынка, что обусловливает необходимость концентрации собственных финансовых ресурсов в эти периоды).

Целевая структура капитала должна поддерживать баланс между определенным соотношением собственного и заемного капитала, формируемым финансовым руководством и собственниками предприятия, и достигнутым уровнем финансового рычага.

Факторы, характеризующие возможность привлечения заемного капитала:

• стоимость привлечения дополнительного заемного капитала;

• доступность кредитов на финансовом рынке;

• уровень кредитоспособности предприятия, определяемый его текущим финансовым состоянием;

• фактический размер получаемой прибыли и коэффициент рентабельности собственного капитала.

Совокупность этих факторов формирует тип дивидендной политики.

1. Остаточная политика дивидендных выплат предполагает, что выплачивают дивиденды после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например коэффициент финансовой рентабельности), то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников. Преимущество политики этого типа – обеспечение высоких темпов развития предприятия, повышение его финансовой устойчивости. Недостаток – нестабильность размеров дивидендных выплат, полная непредсказуемость формируемых их размеров в предстоящем периоде и даже отказ от их выплат в период высоких инвестиционных возможностей, что отрицательно сказывается на формировании уровня рыночной цены акций. Такую дивидендную политику используют обычно лишь на ранних стадиях жизненного цикла предприятия, связанных с высоким уровнем его инвестиционной активности.

2. Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумму дивидендных выплат корректируют на индекс инфляции). Преимущество этой политики – ее надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостаток – слабая связь с финансовыми результатами деятельности предприятия, в связи с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю. Для того чтобы избежать этих негативных последствий, стабильный размер дивидендных выплат устанавливают обычно на относительно низком уровне, поэтому данный тип дивидендной политики консервативный, минимизирующий риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала.

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика «экстра-дивиденда») – наиболее взвешенный ее тип. Ее преимущество – стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Такая дивидендная политика дает наибольший эффект на предприятиях с нестабильной в динамике прибылью. Основной недостаток этой политики – то, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и, соответственно, падает их рыночная стоимость.

4. Политика стабильного уровня дивидендов устанавливает долгосрочный нормативный коэффициент дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части). Преимущество этой политики – простота ее формирования и тесная связь с прибылью. В то же время основной ее недостаток – нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости предприятия (она сигнализирует о высоком уровне риска хозяйственной деятельности данного предприятия). Даже при высоком уровне дивидендных выплат такая политика не привлекает обычно инвесторов (акционеров), избегающих риска. Только зрелые компании со стабильной прибылью могут проводить дивидендную политику этого типа; если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства.

5. Политика постоянного возрастания размера дивидендов (осуществляемая под девизом «никогда не снижай годовой дивиденд») предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастают дивиденды, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде. Преимущество такой политики – обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостаток – отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности – если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), то инвестиционная активность предприятия сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому такую дивидендную политику могут позволить себе лишь процветающие акционерные компании. Если эта политика не подкреплена постоянным ростом прибыли компании, то она ведет к ее банкротству.

Контрольные вопросы

1. Какие источники финансирования и критерии их классификации вы знаете?

2. Что такое уставный капитал, его понятие и назначение?

3. Какие различия имеются при образовании уставного (складочного) капитала (фонда)?

4. Какими способами увеличивают (уменьшают) уставный капитал?

5. Перечислите достоинства финансирования деятельности предприятия при помощи реинвестированной прибыли.

6. Для предприятий какой организационно-правовой формы образование резервного капитала является обязательным в соответствии с российским законодательством?

7. Каков минимальный размер резервного фонда в соответствии с Федеральным законом «Об акционерных обществах»?

8. Какие способы начисления амортизации основных средств и нематериальных активов предусмотрены Положениями по бухгалтерскому учету и Налоговым кодексом?

9. Перечислите источники выплаты дивидендов по обыкновенным акциям.

10. В чем состоит сущность андеррайтинга?

П. В чем состоит сущность акционерного финансирования? Назовите его преимущества и недостатки по сравнению с банковским кредитованием.

12. Что такое капитализация компании, как ее рассчитать?

13. Что такое депозитарная расписка, какие ее формы вы знаете? Каковы цели размещения российскими компаниями депозитарных расписок?

14. Перечислите финансовые источники формирования добавочного капитала.

15. Какие вы знаете заемные источники финансирования предприятия?

16. Каким образом определяют процентную ставку по кредиту? От каких факторов она зависит?

17. Назовите способы обеспечения исполнения обязательств (кредита)?

18. Что представляют собой обозначения: LIBOR, prime rate, PIBOR?

19. Перечислите достоинства и недостатки кредитования в иностранных банках.

20. Что такое корпоративная облигация, какие критерии их классификации вы знаете?

21. Перечислите достоинства и недостатки облигационного финансирования.

22. В чем заключается сущность еврооблигационного займа?

23. В чем состоит сущность лизинга? Назовите его преимущества и недостатки по сравнению с другими источниками финансирования.

24. В чем заключаются особенности ипотечного кредитования? Что может быть предметом ипотеки?

25. В чем заключается сущность форфейтинговой сделки? Назовите преимущества и недостатки форфейтинга для экспортеров.

26. Какова основная цель политики управления капиталом предприятия?

27. Приведите основные этапы движения капитала предприятия в процессе его кругооборота.

28. Приведите структуру капитала предприятия и охарактеризуйте основные элементы.

29. Каков экономический смысл определения общей стоимости капитала (WACC)?

30. Что показывает расчет «эффекта финансового рычага» и как данную величину соотносят с уровнем финансового риска предприятия?

31. Влияет ли дивидендная политика на рыночную стоимость предприятия?

32. Приведите основные виды дивидендной политики предприятия.

Глава 3. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ

В условиях рыночной экономики повышается значимость и актуальность финансового планирования. Очевидно, что от должной организации финансового планирования коренным образом зависит благополучие предприятия. Бизнес не может рассчитывать на процветание, не разрабатывая финансовых планов и не контролируя их выполнение. В развитых странах планирование – один из важнейших инструментов регулирования хозяйства.

Российские предприятия имеют большой опыт прогнозной и плановой работы, разработки различных технико-экономических обоснований, оценок экономической эффективности проектов, который не следует игнорировать. Однако использование в современных условиях теорий, утративших экономическую актуальность, неизбежно приводит к кризису менеджмента многих отечественных предприятий. Поэтому изменение условий хозяйствования обусловливает необходимость формирования системы планирования на основе синтеза российской практики и достижений мировой экономической мысли.

СУЩНОСТЬ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ

Финансовое планирование формулирует пути и способы достижения финансовых целей предприятия. В целом финансовый план – программа того, что должно быть сделано в будущем.

Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений:

• максимизация продаж;

• максимизация прибыли;

• максимизация собственности владельцев компании. Важной частью рыночной активности предприятия являются первые два критерия (максимизация продаж и максимизация прибыли). Однако главная цель, которая упорядочивает соотношение других целей и гарантирует обеспечение предприятия капиталом в длительной перспективе, – максимизация будущей выгоды владельцев компании. Эта цель состоит в увеличении богатства за счет роста рыночной стоимости активов. Сложно выбрать критерии для организаций, не имеющих установленной рыночной цены, таких, как закрытые акционерные общества и общества с ограниченной ответственностью. Главными критериями деятельности этих организаций считают характеристики, придающие ценность любым производственным активам: величина потока денежных средств, вероятность получения дохода и риск[9]. Другими словами, главная цель финансовых решений для таких организаций – максимизация стоимости активов, т.е. цены, которую можно было бы получить при продаже их на рынке, с учетом риска и дохода собственников компании. Задачи финансового планирования:

• проверка согласованности поставленных целей и их осуществимости;

• обеспечение взаимодействия различных подразделений предприятия;

• анализ различных сценариев развития предприятия и, соответственно, объемов инвестиций и способов их финансирования;

• определение программы мероприятий и поведения в случае наступления неблагоприятных событий;

• контроль за финансовым состоянием предприятия. Финансовое планирование, с одной стороны, предотвращает ошибочные действия, а с другой – уменьшает число неиспользованных возможностей. Методы финансового планирования дают возможность сравнивать разнообразные сценарии развития финансов предприятий и на основе систематизации и осмысления полученной информации выбирать оптимальные пути развития, предвидеть вероятные трудности, предупреждать негативные последствия реализации избранного курса действий. Планирование позволяет рассмотреть возможные альтернативные разработки финансовой стратегии, обеспечивающей достижение предприятием стабильного положения на рынке и прочной финансовой устойчивости.

Финансовое планирование как субъективный процесс разработки и выполнения плановых заданий основано на объективных условиях, учете действия экономических законов и закономерностей. Они влияют на установление основных направлений движения финансовых ресурсов, содержание финансовых планов, а также организацию данного процесса. В то же время от научного уровня финансового планирования, должной его организации, применения прогрессивных видов и методов во многом будет зависеть рациональное использование всех ресурсов, действенность экономических рычагов, стимулов и благополучие предприятия в целом.

Выделяют четыре этапа финансового планирования (рис. 3.1).

Рис. 3.1. Этапы финансового планирования

Четырехэтапный процесс планирования предполагает принятие решений и осуществление мероприятий, которые на каждой стадии планирования влияют на будущее предприятия. Поскольку никто не в состоянии точно предвидеть будущее, планирование должно быть непрерывным. Необходимо постоянно учитывать на каждом этапе финансового планирования вновь поступающую информацию.

Меняющиеся внешние условия требуют, чтобы пересмотр финансовых планов был непрерывным. Например, при такой организации финансового планирования с плановым периодом продолжительностью один год в декабре утверждают планы на год с января по декабрь, через месяц – на год с февраля по январь, а в феврале – на год с марта по февраль следующего календарного года и т.д. Подобную организацию финансового планирования стали применять начиная с 50-60-х годов XX в., американские компании. Использование современных информационных технологий обеспечило в конце 70-х и в начале 80-х годов быстрое

распространение непрерывного планирования в развитых странах в различных сферах и на различных уровнях управления.

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных денежных потоков, многовариантности (сценариев), экономико-математическое моделирование.

Исходным в финансовом планировании является экономический анализ использования финансовых ресурсов за истекший период, этапы которого показаны на рис. 3.2.

Рис. 3.2. Этапы анализа финансовых планов

Для выявления тенденций развития предприятия анализируют: изменения в объеме продаж в целом и по основным видам продукции;

• изменения в величине прибыли, рентабельности;

• объемы и эффективность инвестиций;

• политику цен на реализуемые товары;

• условия расчета с потребителями и поставщиками продукции;

• денежные операции;

• состав и структуру основных и оборотных активов;

• оборачиваемость активов;

• состав и соотношение собственного и заемного капиталов; уровень дивиденда и др.

Чтобы собрать такие данные, необходимы хорошо налаженный управленческий и бухгалтерский учет, непосредственное участие работников бухгалтерии и руководителей планово-финансовых служб, знание динамики показателей бухгалтерского баланса и отчета о прибылях и убытках. При адекватном состоянии бухгалтерского учета провести экономический анализ несложно.

Для проведения такого анализа необходимо собрать и обработать обширную информацию, обеспечивающую достоверность, сопоставимость плановых и отчетных материалов (особенно за длительный период), при помощи современных пакетов прикладных программ. Продукты, предназначенные для комплексного анализа и диагностики финансового состояния предприятия: отечественные Audit Expert, «Альт-Финансы», «БЭСТ-Ф», «Олимп: ФинЭксперт», «Инфо-Бухгалтер: Финансовый анализ» и др.

Не менее важен для проведения обоснованных финансовых расчетов коэффициентный метод определения величины доходов и расходов. При помощи коэффициентов, базирующихся на достижениях прошлого периода, несколько уточненных, рассчитывают предполагаемые доходы и затраты, платежи в бюджет и внебюджетные фонды. Однако такой порядок имеет существенные недостатки: во-первых, при недостаточно обоснованной базе дальнейшее уточнение показателей усугубит имеющиеся недостатки; во-вторых, при несовершенстве действующей на предприятии методики планирования применение коэффициентного метода отрицательно скажется на эффективности использования материальных и финансовых ресурсов, а в некоторых случаях ухудшит финансовое положение предприятия.

Сущность нормативного метода планирования заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывают потребность предприятия в финансовых ресурсах и их источниках. Система норм и нормативов включает:

1. Федеральные нормативы, которые установлены законодательно и являются едиными для всей территории РФ, для всех хозяйствующих субъектов: ставки федеральных налогов, нормы амортизации по группам основных фондов, ставки единого социального налога, отчисления в резервный фонд акционерного общества и др.

2. Нормативы субъектов РФ и местных органов власти, которые действуют в отдельных регионах РФ: ставки территориальных и местных налогов, сборов и др.

3. Внутрихозяйственные нормативы предприятий, которые разрабатывает непосредственно хозяйствующий субъект для регулирования производственно-хозяйственной деятельности, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К таким нормативам относят нормы потребности в оборотных средствах, производственных запасах, нормативы по статьям расходов технологических процессов, видам продукции, центрам финансовой ответственности и др.

Предприятие разрабатывает нормативы на основе определенной методики. Они должны «ориентировать предприятие на будущую конкуренцию, а не заставлять оглядываться на свою прошлую деятельность»[10], выявлять те производственные участки или детали изделия, которые не соответствуют современному уровню и требуют переоценки. Если действующие нормативы препятствуют осуществлению прибыльного бизнеса, предприятие должно проанализировать возникшую проблему и принять более действенные нормативы. Однако разработать идеальные нормативы в принципе невозможно. По образному выражению А. Тейлора, поиск идеального норматива подобен преследованию радуги.

Обоснование отдельных статей финансовых планов даже наиболее прогрессивными способами не обеспечит реальность заданий, если не будут сбалансированы доходы и расходы.

Сущность балансового метода – в согласовании расходов с источниками покрытия, во взаимосвязи всех разделов плана между собой, а также финансовых и производственных показателей. Это взаимосвязывает материальные, трудовые и финансовые ресурсы.

Финансовые ресурсы должны быть сбалансированы между собой на наиболее рациональной основе, т.е. должны быть выбраны эффективные методы формирования фондов денежных средств, распределения и использования полученного дохода. Для финансового планирования особенно важно, как достигнута сбалансированность планов и какие при этом использовали источники финансовых ресурсов. Выбирая направления инвестирования средств и методы привлечения финансовых ресурсов (собственных и заемных), финансовый менеджер обязан помнить об обеспечении платежеспособности и ликвидности, чтобы не допустить вероятного банкротства.

Балансовый метод традиционно применяют при распределении прибыли, планировании финансовых фондов – накопления, потребления и др. Балансовая увязка по финансовым фондам имеет вид:

Он + П = Р + Ок, (3.1)

где Он – остаток средств фонда на начало планового периода, руб.; П – поступление средств в фонд, руб.; Р – расходование средств фонда, руб.; Ок – остаток средств фонда на конец планового периода, руб.

Метод дисконтированных денежных потоков используют при составлении финансовых планов для прогнозирования совокупности распределенных во времени поступлений и выплат денежных средств. Концепция дисконтированных денежных потоков основана на расчете современной (приведенной) стоимости ожидаемых притоков и оттоков денежных средств. Метод дисконтированных денежных потоков выявляет результат финансовых решений без ссылок на традиционные допущения бухгалтерского учета. Оценка прогнозных изменений финансовых потоков за определенный период работы предприятия на основе временного фактора может отличаться от традиционного экономического анализа.

Метод многовариантности (сценариев) заключается в разработке нескольких вариантов финансовых планов (например, оптимистического, пессимистического и наиболее вероятного). Каждому варианту приписывают его вероятностную оценку. Для каждого варианта рассчитывают вероятное значение критерия выбора, а также оценки его отклонений от среднего значения. Критерием выбора могут быть суммы прибыли, дохода и пр. Далее анализируют вероятностные распределения полученных результатов. Финансовый план с наименьшим стандартным отклонением (о) критерия выбора и коэффициентом вариации (CV) считают менее рисковым.

Однако финансовое планирование не должно минимизировать риски. Напротив, оно решает, какие риски следует принимать, а какие не стоит. Для этого финансовый менеджер использует анализ «что будет, если» («what if» analysis).

В современных условиях данный метод используют на основе ЭВМ и пакетов прикладных программ (ППП) для табличных вычислений: Excel, Lotus, Quattro Pro и др. Например, при оценке инвестиционных проектов со специальными ППП (Project Expert, Альт-Инвест и др.) результаты анализа чувствительности формируют в автоматическом режиме при заданных пользователем входных параметрах.

Метод экономико-математического моделирования позволяет количественно выразить взаимосвязи между финансовыми показателями и факторами, их определяющими, через экономико-математическую модель. Она математически точно описывает экономический процесс, т.е. факторы, характеризующие структуру и закономерности изменения данного экономического явления, с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включают только основные (определяющие) факторы.

Программные продукты, имеющие модули экономико-математического моделирования финансовых и бизнес-планов, должны быть ориентированы на конечных пользователей этого процесса – руководство организации, включая финансового менеджера; отличаться доступностью и простотой, не требующей специальной подготовки; позволять в диалоговом режиме оперативно вносить изменения в уже составленный финансовый план (бюджет).

Финансовое планирование классифицируют по срокам действия:

• стратегическое;

• перспективное;

• бизнес-планирование;

• текущее (бюджетирование);

• оперативное.

Основа формирования финансовых планов – долгосрочные цели, определяемые руководством предприятия в процессе стратегического планирования (рис. 3.3). Стратегическое планирование основано на принятии основополагающих финансовых решений, например, реорганизации бизнеса (приобретение еще одного предприятия, закрытие предприятия и т.д.) и инвестиционных решений. Степень детализации в таких планах довольно невысока.

Количество, содержание этапов составления и форма стратегического плана могут существенно отличаться и зависят от формы собственности, отраслевой принадлежности и размеров предприятия.

Даже в развитых рыночных странах нельзя точно назвать период, на который разрабатывают стратегический план. Например, Британская сталелитейная корпорация разрабатывает стратегический план на 10 лет, большинство американских компаний используют пятилетние планы, в Японии – чаще трехлетние планы. В нашей стране в условиях нестабильности экономики стратегические планы, как правило, разрабатывают на три-пять лет.

В процессе перспективного финансового планирования установки, сделанные в стратегическом планировании, получают экономическое обоснование и уточнение.

Рис. 3.3. Схема планирования предприятия

Граница между стратегическим и перспективным планами очень размыта. Главные критерии «длины» планов:

• характеристика отрасли, где работает предприятие (более длительный – в «традиционных» отраслях и менее – в отраслях с передовыми технологиями);

• общая ситуация в экономике (более длительный - при стабильном росте и менее – при экономической нестабильности);

• профессионализм работников плановых служб и руководства предприятия.

Перспективный финансовый план (составляется на три года и более) определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, цели и задачи предприятия, а также поддерживает взаимоотношения с внешним окружением.

Перспективный финансовый план содержит прогнозный баланс, план прибылей и убытков, план движения денежных средств. Их часто называют проформами (Pro forma), что буквально означает «ради формы». Прогнозная отчетность – удобный способ обобщения различных хозяйственных событий, ожидаемых в будущем. Она предоставляет необходимый минимумом информации для принятия управленческих решений и для разработки более детализированных планов (бюджетов) предприятия. Эти прогнозные документы дают руководству предприятия информацию о:

• потребностях в инвестиционных средствах;

• способах финансирования этих инвестиций;

• влиянии выбранной инвестиционной политики на стоимость предприятия.

Перспективный финансовый план – в значительной степени прогнозный, а расчеты приобретают приближенный характер и отражают только общую динамику процессов. Чем продолжительнее плановый период, тем больше финансовый план носит индикативный (необязательный) характер. Это объясняется тем, что в долгосрочной перспективе неопределенность изменения макроэкономической конъюнктуры возрастает, т.е. в исполнении плана все большую роль играют факторы, не зависящие от деятельности предприятия. Поэтому является излишней детализация показателей перспективного плана.

Бизнес-планирование объединяет перспективное и текущее планирование. Бизнес-план - это документ, представляющий собой результат исследования основных сторон деятельности предприятия и позволяющий его руководству определить целесообразность дальнейшего развития бизнеса.

Бизнес-план можно трактовать как:

• инструмент стратегического планирования (формирования концепции развития бизнеса);

• отдельный элемент инвестиционного проекта предприятия;

• инструмент оперативного управления бизнесом. Бизнес-план имеет временной интервал, в пределах которого должны быть решены его определенные задачи. Например, должен быть построен завод, обеспечена окупаемость инвестиций и пр. Как правило, бизнес-план (как инструмент формирования концепции развития бизнеса) составляют на период от 3 до 5 лет, с детальной проработкой первого года и укрупненным прогнозом на последующие периоды.

Текущее финансовое планирование (бюджетирование).

Текущий (годовой) бюджет предприятия как часть бизнес-плана составляют на основе показателей долгосрочного плана. Цель бюджетирования – максимизация конечных финансовых результатов при заданных ресурсах и организации работ. В бюджетировании применяют более точные, по сравнению с перспективным финансовым планированием, методы расчетов. Бюджеты – наиболее полные и детальные, при этом они должны быть соотнесены с конкретными действиями и мероприятиями. В бюджетах определяют конкретные цифровые показатели финансово-хозяйственной деятельности предприятия, последовательности и сроки совершения операций на бюджетный период (как правило, год). Основные бюджеты – прогноз баланса, бюджет доходов и расходов, бюджет движения денежных средств. Более подробно бюджетирование рассмотрим в главе 4.

Оперативное финансовое планирование.

Детальные оперативные финансовые планы необходимы как для реализации стратегических и тактических решений, так и для обеспечения стабильной работы всех служб предприятия. Оперативное финансовое планирование заключено в:

• разработке и доведении до исполнителей бюджетов, платежного календаря и других форм оперативных плановых заданий по всем основным вопросам финансовой деятельности;

• умении эффективно управлять оборотным капиталом (денежными средствами, ликвидными ценными бумагами, дебиторской задолженностью) и кредиторской задолженностью.

При разработке платежного календаря определяют конкретную последовательность и сроки осуществления всех расчетов. Это позволяет своевременно перечислить платежи в бюджеты и во внебюджетные фонды, обеспечить финансирование нормальной хозяйственной деятельности предприятия, выявить возможный недостаток средств. Платежный календарь составляют обычно на месяц (квартал) с разбивкой показателей по более мелким периодам (15 дней, декаду, пятидневку).

Принять краткосрочные финансовые решения легче, чем долгосрочные, однако это не означает, что они менее важны. Предприятие может выявить весьма обещающие возможности для осуществления инвестиций, определить оптимальное соотношение заемного и собственного капиталов, разработать совершенную политику дивидендов и, тем не менее, не иметь успеха, потому что никто не позаботился о том, чтобы иметь достаточно денежных средств для оплаты его текущих счетов.

Для успешной организации финансового планирования на предприятии необходимы четыре обязательных условия (компоненты), которые тесно связаны между собой и составляют инфраструктуру финансового планирования предприятия (рис. 3.4).

Рис. 3.4. Инфраструктура финансового планирования предприятия

Во-первых, предприятие должно располагать соответствующими методологической и методической базами разработки, контроля и анализа исполнения комплекса финансовых планов (стратегического, перспективного, бизнес-плана, текущего, оперативного), а работники финансово-экономических служб должны быть достаточно квалифицированы, чтобы уметь применять эту методологию на практике. Методологическая и методическая базы составления, контроля и исполнения финансовых планов составляют аналитический блок (или компонент) финансового планирования.

Во-вторых, для того, чтобы разрабатывать финансовые планы, контролировать и анализировать их исполнение, нужна внутренняя информация о деятельности предприятия, достаточная для того, чтобы представить его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, и внешняя информация. Основа информационного блока (компонента) финансового планирования:

• экономическая информация – прогноз процентных ставок, валового национального продукта (ВНП), темпов инфляции;

• учетная информация – информация бухгалтерского учета (баланс, отчет о прибылях и убытках, отчет о движении денежных средств) и управленческого учета;

• информация фондового рынка – рыночная капитализация компании, курс акции, прибыль на акцию (Earning per share, EPS), коэффициент «цена/прибыль» (Price-earning ratio, P/E), коэффициент дивидендных выплат (Payout ratio, PR) и пр.;

• сообщения финансовых органов, информация учреждений банковской системы, информация товарных, валютных бирж и прочая финансовая информация;

• политическая информация.

Кроме того, система финансового планирования функционирует в рамках действующего нормативно-правового обеспечения, к которому относятся законы, указы Президента, постановления Правительства РФ, приказы и распоряжения отраслевых министерств, уставные документы, инструкции и пр.

В-третьих, финансовое планирование всегда реализуют через соответствующую организационную структуру и систему управления, которые входят в организационный блок (компонент) процесса.

Понятие организационной структуры включает:

• количество и функции служб аппарата управления, в чьи обязанности входят разработка, контроль и анализ финансовых планов предприятия;

• совокупность структурных подразделений (центров финансовой ответственности), отвечающих за исполнение финансового плана (бюджета).

Составление финансовых планов на предприятиях любой величины - сложная административная задача, решают которую, как правило, множество сотрудников. Конкретная структура служб аппарата управления во многом зависит от организационно-правовой формы предприятия, ее размера и вида деятельности.

На малых предприятиях обычно совмещают функции финансового планирования, поэтому один человек может быть одновременно и руководителем организации, и финансовым менеджером. В средних по размеру предприятиях, как правило, существует специализация, и для управления денежными потоками содержат отдельный штат работников. На крупных предприятиях в планировании принимают участие высшее руководство предприятия, финансово-экономическая служба (финансово-экономический департамент, финансовое управление и пр.), подчиненная вице-президенту по финансам, руководители и специалисты различных подразделений.

Высшее руководство занимается стратегическим и перспективным планированием, определяя общие цели развития предприятия и основные способы его достижения. Эти решения достаточно важны, поскольку влияют самым существенным образом на благополучие всей организации. Средний и старший управленческий персонал более вовлечен в разработку оперативных планов, нежели высший персонал. Оперативные планы обеспечивают гибкость коммерческой организации в условиях изменяющейся внешней среды и не оказывают длительного влияния на деятельность организации.

При составлении финансовых планов происходит координация планов (бюджетов) отдельных структурных подразделений (центров финансовой ответственности). Могут быть скорректированы первоначальные планы некоторых структурных подразделений. Поэтому действия руководителей таких подразделений, функции которых организационно разделены, должны быть скоординированы. Координация всегда предполагает определенный компромисс. При условии достаточной мотивации руководители подразделений будут работать для достижения общих целей организации, несмотря на возможные уступки с их стороны. Так, например, руководитель отдела маркетинга может пожертвовать частью своего бюджета в пользу бюджета исследовательского отдела, например, в случае ограниченности доходов всего предприятия.

Система управления - это регламент подготовки, составления, утверждения, контроля и анализа исполнения финансовых планов (бюджетов), в котором закреплены функции служб аппарата управления и структурных подразделений на каждой стадии финансового планирования. Бюджетный регламент разрабатывает руководитель финансово-экономической службы и отражает в соответствующих внутренних положениях и инструкциях. Важнейшая составляющая регламента – внутренний документооборот. Это совокупность регулярной, закрепленной во внутренних положениях и инструкциях информации структурных подразделений организации в процессе финансового планирования и контроля.

В-четвертых, в процессе финансового планирования и контроля регистрируют и обрабатывают большие массивы информации. Необходимость моделирования, включая анализ по сценарию «что, если», реконсиляция потоков информации «снизу вверх/сверху вниз», консолидация данных и просмотр исторической информации, а также отчетность и графическое представление данных немыслимы без использования программно-технических средств (компьютерной базы и программного обеспечения). Программно-технические средства, используемые в финансовом планировании и контроле, составляют программно-технический блок (компонент) системы финансового планирования.

Основа финансового планирования на предприятии – составление финансовых прогнозов.

Прогнозирование всегда предшествует планированию и бюджетированию, его цель – снижение риска при принятии решений. В бизнесе прогнозирование используют при планировании маркетинга, капитальных вложений, производства и финансов:

• менеджеры по маркетингу используют прогнозирование для определения доли рынка, цен на новые товары, оптимального размещения магазинов (торговых точек), определения целей по продажам, планирования рекламных мероприятий и действий по продвижению товаров;

• прогноз производственных мощностей составляют до производственного плана. Если компания имеет достаточный объем производственных мощностей, она приступает к разработке производственного плана. В противном случае компании необходимо принять решения относительно планирования и бюджетирования вложений капитала для увеличения мощностей;

• в производственном процессе прогнозирование используют в целях составления графика выполнения производственных операций, определения необходимого уровня запасов, формирования заказов на материалы, планирования отгрузок, обоснования потребностей в закупках материалов, составления расписания загрузки персонала, расчета производительности, объема работ по обслуживанию и эксплуатации оборудования;

• финансовое прогнозирование используют для планирования потребностей в оборотном капитале и уровня капитальных вложений для закупки оборудования, а также формирования оптимальной структуры капитала. Причем решения о выпуске акций или привлечении заемного капитала принимают на основе прогнозирования условий на финансовых рынках.

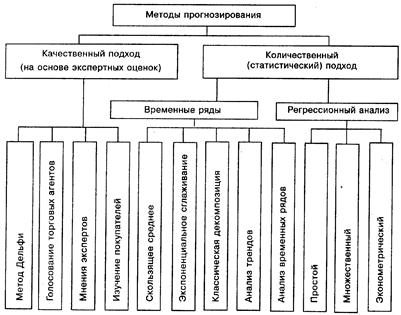

В отличие от планирования финансовое прогнозирование не осуществляет на практике разработанные прогнозы (от греч. prognosis – предвидение). Прогнозирование имеет специфические методологические основы, отличные от методологии планирования. Методы прогнозирования делят на две большие группы: количественные и качественные[11] (рис. 3.5).

Рис. 3.5. Методы прогнозирования

Качественные методы:

• метод Дельфи (метод экспертных оценок);

• мнения специалистов;

• голосование (упорядоченный опрос) торговых агентов;

• изучение покупателей.

Количественные методы:

Прогнозирование на основе данных прошлых периодов:

• скользящее среднее;

• классическая декомпозиция;

• анализ трендов;

• анализ временных рядов;

• экспоненциальное сглаживание.

Причинно-следственное прогнозирование (регрессионный анализ):

• простая регрессия;

• множественная регрессия;

• эконометрическое моделирование.

Количественные модели работают хорошо в тех ситуациях, когда внешняя среда не претерпевает системных или больших изменений. Если линия поведения или тренда изменяются значительно, то целевые модели теряют смысл и возникает необходимость в качественном подходе, основанном на экспертных оценках. Поскольку свои прогнозы эксперты основывают на тенденциях, выявленных в текущей ситуации, данный подход имеет некоторые недостатки. Но с другой стороны, с его помощью скорее обнаруживают систематические изменения и глубже объясняют последствия этих изменений, что является существенным преимуществом.

Некоторые методы применяют для краткосрочного прогнозирования, другие – для среднесрочного и долгосрочного. Некоторые методы прогнозирования просты и дешевы в применении, другие – очень сложные, требуют много времени на реализацию и дорого стоят. Выбирают методы прогнозирования с учетом оценок затрат, времени на подготовку, точности и продолжительности периода. Чтобы добиваться наилучших результатов, менеджеры должны четко представлять себе основополагающие положения, которые лежат в основе прогнозирования.

Основные этапы прогнозирования:

1. Определение назначения и целей прогноза. При этом задают необходимый уровень подробности (по региону, товару и пр.), обоснованный объем ресурсов, затрачиваемый на прогнозирование (стоимость программного обеспечения и пр.), точность.

2. Выбор продолжительности прогнозирования: краткосрочный или долгосрочный, или более точно, например, на следующий год или на следующие три года.

3. Выбор метода прогнозирования.

4. Сбор релевантных данных и прогнозирование.

5. Определение всех допущений, которые лежат в основе прогноза, и их анализ.

6. Проверка прогноза на применимость, для чего разрабатывают систему оценок. Если прогноз недостаточно адекватен, следует вернуться к этапу 1.

Рис. 3.6. Этапы прогнозирования

Этапы прогнозирования показаны на рис. 3.6. Многие менеджеры, занимающиеся финансовым планированием, обращаются за помощью к третьим лицам. На Западе растет отрасль бизнеса, компании которой специализируются на подготовке макроэкономических и отраслевых прогнозов для корпораций-заказчиков. Более того, самые сильные прогностические экономические центры за рубежом, как правило, встроены в бизнес в виде аналитических отделов крупнейших компаний и инвестиционных банков. Отечественная школа конъюнктурного макроэкономического и отраслевого прогнозирования только зарождается. Начинают формироваться весьма профессиональные отделы некоторых ведущих российских банков, инвестиционных компаний и передовых корпораций из реального сектора экономики. Однако на сегодняшний момент их очень мало – не более двух десятков. Между тем бизнесу важно ориентироваться в макроэкономике уже сегодня.

Подготовка согласованного сводного прогноза – сложное и весьма трудоемкое дело. Однако значительная часть расчетов может быть автоматизирована благодаря использованию компьютерных программ. Обдумывая различные факторы при принятии решения, менеджеры с помощью современных пакетов прикладных программ могут быстро увидеть их возможное влияние и соответствующим образом изменить расстановку акцентов. Здесь заложены огромные потенциальные возможности для принципиального совершенствования прогнозирования.

Бюджетирование, финансовое прогнозирование и планирование могут быть выполнены с применением многофункциональных электронных таблиц, специальных шаблонов или встроенных дополнений. Наиболее примитивные функции финансового планирования, бюджетирования и прогнозирования могут быть реализованы в среде электронных таблиц (табличных процессоров) нового поколения: EXCEL, Lotus, Quattro Pro и др. Наиболее существенные достоинства пакетов общего назначения: эффективное моделирование различных сценариев развития коммерческой организации; возможности математического, статистического и графического анализов данных; развитый интерфейс с другими ППП и др. Лидер в этом классе – семейство ППП EXCEL, имеющее широкие функциональные возможности и позволяющее разрабатывать собственные приложения на языке программирования Visual Basic for Application.

Большинство предприятий, особенно в России, используют таблицы EXCEL как основной инструмент планирования. Это оправдано лишь для малых предприятий, где процесс составления, контроля и анализа финансовых планов и бюджетов может быть облегчен применением электронных таблиц, согласованных между собой.

Однако на средних и крупных предприятиях необходимы специализированные программные средства, полностью автоматизирующие весь бюджетный процесс. Планирование, бюджетирование и консолидация весьма сложны, трудоемки, поглощают много времени и подвержены неизбежным ошибкам. Для средних и крупных предприятий на одном цикле финансового планирования заполняют множество таблиц, которые затем рассылают руководителям подразделений и направлений бизнеса, с тем чтобы они просмотрели их и внесли необходимые корректировки. Вполне возможно, что кто-то из них может сделать ошибки: переделать формулы либо макросы, внести неправильные данные, внести данные в другие ячейки, удалить важные связки и пр. В такой ситуации к концу процесса может быть сформировано несколько вариантов одного и того же плана (бюджета), и никто не знает, какой из них правильный. Кроме того, несовпадения могут быть результатом недостаточной коммуникации между участниками процесса. Например, вполне вероятна ситуация, когда менеджеры вносят поправки и забывают сообщить об этом другим.

На крупных и средних предприятиях подготовка финансовых планов и бюджетов с помощью таблиц EXCEL – весьма раздробленный процесс. Таблицы не могут обеспечить документооборот, который присущ бизнес-циклу финансового планирования, т.е. не являются процессно-ориентированными. При подобной организации процесса у менеджеров практически не остается времени на анализ финансового состояния предприятия и принятие решений, поскольку большая часть времени уходит на поддержку таблиц.

В настоящее время на отечественном рынке представлено довольно ограниченное число специализированных продуктов, ориентированных на решение задач планирования и бюджетирования. Среди пакетов прикладных программ в сфере формирования и оптимизации финансового планирования наиболее известные – «Альт-Прогноз», «БЭСТ-План», «Бизнес-Микро», МРС, Adaytum e.Planning, Cognos Finance 5.0, Hyperion Pillar, Project Expert, «Альт-Инвест», COMFAR, PROSPIN и др.

МЕТОДЫ И МОДЕЛИ, ИСПОЛЬЗУЕМЫЕ В ДОЛГОСРОЧНОМ ФИНАНСОВОМ ПЛАНИРОВАНИИ

Все больше предприятий использует финансовое моделирование для составления финансовых планов, бюджетов и прогнозов. Финансовая модель – точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включают только основные (определяющие) факторы.

Модель можно строить по функциональной или корреляционной связи. Функциональная связь выражена уравнением вида:

Y=f(x), (3.2)

где Y – показатель, х – факторы.

Корреляционная связь – это вероятностная зависимость, которая проявляется только при большом количестве наблюдений. Корреляционную связь показывают уравнения регрессии различного вида.

При расчете моделей планирования первостепенное значение имеет определение периода исследования. Он должен быть таким, чтобы исходные данные были однородными. С одной стороны, если период исследования слишком мал – нельзя выявить общие закономерности. С другой стороны, нельзя брать слишком большой период, так как любые экономические закономерности непостоянны и могут существенно изменяться в течение длительного времени. Поэтому для перспективного планирования используют годовые данные деятельности предприятия за 3-5 лет, а для текущего планирования (бюджетирования) – квартальные данные за 1 год. При существенных изменениях условий работы предприятия в плановом периоде в рассчитанные показатели вносят необходимые коррективы.

Модель финансового планирования необходимо очень тщательно выбирать, поскольку последствия этого выбора для финансового планирования и будущего предприятия очень велики. Хорошей модели финансового планирования присущи следующие характеристики:

• достоверные результаты и исходные предположения;

• возможность совершенствования модели;

• модель учитывает взаимосвязь решений в области инвестиций и источников финансирования, дивидендной политики, производстве и влияние этих решений на стоимость предприятия;

• достаточная гибкость модели, возможность использования в различных ситуациях;

• результаты модели, понятные пользователю, не требуют от него специальной подготовки.

Большинство методов и моделей финансового планирования базируют на определенных предположениях о будущем. На основании этих предположений генерируют ожидаемые значения для большого числа переменных. Финансовая модель может включать, следующие элементы:

• планирование инвестиций (капитальных вложений), в том числе объема производственных мощностей;

• прогноз объемов продаж;

• планирование затрат и цен;

• планирование денежных потоков;

• планирование потребностей в финансировании;

• планирование налогов;

• планирование курсов обмена валют;

• планирование поглощений и слияний;

• планирование новых областей деятельности;

• оценку возможностей по аренде/покупкам активов;

• оценку результатов деятельности по сегментам; анализ рисков и др.

Английский кибернетик Стаффорд Бир (St. Beer) рассматривает финансовое моделирование предприятия (рис 3.7[12]) как непрерывный процесс, с помощью которого финансовые менеджеры «выдвигают планы, сильные и слабые стороны которых не только известны, но и понятны, не только понятны, но и испытаны заранее»[13]. Стык между финансовой моделью и реализацией плановых мероприятий представлен подвижной, тонкой линией, отделяющей намерения от осуществления только в момент окончательного принятия решения. До этого исключительного момента плановые мероприятия могут видоизменяться в зависимости от конкретных событий. Однако любая финансовая модель лишь упрощенно выражает взаимозависимости между экономическими показателями. По мнению некоторых известных западных ученых, «модели... в которых были бы учтены все сложности и невидимые препятствия, возникающие в процессе финансового планирования... никогда не появятся»[14].

Действительно, полная точность финансовых планов недостижима: если бы это было возможно, то потребность в финансово планировании значительно

Рис. 3.7. Финансовая модель корпорации

сократилась бы. Но тем не менее, предприятия должны стремиться к максимальному результату. В финансовой модели должно быть учтено множество требований, условий, предположений, которые можно пересматривать, что даст возможность получить разные варианты финансовых и бизнес-планов.

Основные методы и модели долгосрочного финансового планирования:

• аналитические (метод процентных изменений);

• эконометрические (корреляционный и регрессионный анализ, прогнозирование временных рядов и др.);

• математические (различные модели и методы оптимизации).

Модели могут сильно отличаться по сложности, но почти все

из них включают следующие элементы:

• прогноз объема продаж;

• прогнозные отчеты;

• планирование активов;

• планирование источников финансирования;

• регулирующий элемент (переменная) – «пробка»;

• предположения об экономической среде.

Вне зависимости от типа используемых моделей все финансовые планы основаны на предварительной оценке будущего объема продаж (роста), как правило, получаемой от отдела сбыта (маркетинга).

В финансовом менеджменте наибольшее распространение получили аналитические методы планирования, основанные на процентных зависимостях. Сущность таких моделей заключена в анализе взаимосвязей между ожидаемым объемом продаж, а также активами и финансированием, необходимыми для его реализации.

Поскольку сбыт зависит от неопределенного состояния экономики, получить точные данные будущих объемов продаж невозможно. Поэтому на практике часто задают не точную цифру будущего объема продаж, а предполагаемые коэффициенты их роста.

Таким образом, цель данного метода – изучение взаимосвязей между инвестиционными и финансовыми потребностями предприятия при различных уровнях продаж. В результате такого подхода разрабатывают прогнозный баланс, план прибылей и убытков (прогнозный отчет о финансовых результатах) и план движения денежных средств.

Важная составляющая данного метода – использование компенсирующей переменной – «клапана» («пробки»). Под ней по

нимаются определенные источники финансирования, которые можно применить при недостатке финансовых ресурсов, либо направления использования средств при их избытке.

Например, предприятие с большим количеством инвестиционных возможностей и ограниченными денежными потоками может попытаться получить дополнительный собственный или заемный капитал. Другие предприятия с небольшими возможностями роста и значительными притоками денежных средств могут получить излишек и, например, выплатить дополнительные дивиденды. В первом случае компенсирующая переменная -внешнее финансирование, а во втором – дивидендные выплаты.

План должен учитывать состояние и прогноз внешней экономической среды для выбранного периода времени. Наиболее важные предположения - прогнозы значений процентных и налоговых ставок, а также уровень инфляции.

Начнем обсуждение моделей финансового планирования с примера 3.1.

Пример 3.1. Имеется финансовая отчетность предприятия «Альфа» за 2005 г. (табл. 3.1).

Таблица 3.1

Поиск по сайту: