АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ влияния инвестиционных проектов и нововведений на изменение обобщающих показателей эффективности производственной деятельности предприятия

| Наименование показателей | Обозначение | Единица измерения | По бизнес-плану на 2000 год | Фактически за 2000 год | Процент выполнения бизнес-плана | ||||||

| В целом по предприятию | За счет ИИП | удельный вес ИИП в общем изменении, % | В целом по предприятию | За счет ИИП | удельный вес ИИП в общем изменении, % | В целом по предприятию | За счет ИИП | удельный вес ИИП в общем изменении, % | |||

| 1. Относительная экономия от снижения себестоимости | тыс. руб |

| 14,0 | 12,6 | 90,0 | 13,6 | 10,5 | 80,0 | 97,0 | 80,0 | 80,0 |

| В том числе по вспомогательному производству | тыс. руб |

| 4,0 | 3,6 | 90,0 | 3,5 | 2,15 | 60,0 | 87,0 | 60,0 | 66,6 |

| 2. Прирост добавленной стоимости за счет интенсивных и экстенсивных факторов | тыс. руб |

| 18,0 | 13,5 | 75,0 | 18,0 | 10,8 | 60,0 | 100,0 | 80,0 | 80,0 |

| В том числе по вспомогательному производству | тыс. руб |

| 4,5 | 3,6 | 80,0 | 5.0 | 3,3 | 66,0 | 110,0 | 90,0 | 83,0 |

| 3. Прирост потенциальной прибыли | тыс. руб |

| 16,0 | 12,7 | 80,0 | 15,0 | 9,5 | 63.0 | 94,0 | 74,0 | 78,5 |

| В том числе по вспомогательному производству | тыс. руб |

| 4,0 | 3,4 | 85,0 | 4,0 | 2,9 | 72,5 | 100,0 | 85,0 | 85,0 |

| 4. Снижение себестоимости | % |

| 6,1 | 5,4 | 90,0 | 5,0 | 5,5 | 82,5 | 67,0 | 61,0 | |

| В том числе по вспомогательному производству | % |

| 1,6 | 2,3 | 144,0 | 3,5 | 1,85 | 53,0 | 220,0 | 80,0 | 153,0 |

| 5. Прирост дохода | тыс. руб |

| 25,0 | 20,0 | 80,0 | 24,0 | 20,0 | 83,0 | 96,0 | 104,0 | |

| В том числе по вспомогательному производству | тыс. руб |

| 5,0 | 4,0 | 80,0 | 4.0 | 3,0 | 76,0 | 80,0 | 75,0 | 75,0 |

Первая из этих формул применяется в тех ситуациях, когда внедрение научно-технических мероприятий обеспечивает снижение себестоимости продукции, однако выпуска новых видов продукции, обусловленных реализацией нововведения, при этом не происходит. Вторая формула применяется в том случае, когда внедрение научно-технических мероприятий обеспечивает не только снижение себестоимости продукции, но и выпуск новых видов продукции за счет реализации нововведения. Расчет показателя  проводится по формуле

проводится по формуле

где  - прибыль от реализации продукции в базисном периоде в ценах, сопоставимых с отчетным периодом, руб.;

- прибыль от реализации продукции в базисном периоде в ценах, сопоставимых с отчетным периодом, руб.;

- объем реализации продукции в базисном периоде в ценах, сопоставимых с отчетным, руб.;

- объем реализации продукции в базисном периоде в ценах, сопоставимых с отчетным, руб.;

прибыль от выпуска вновь осваиваемых видов продукции за счет реализации нововведений, руб.;

прибыль от выпуска вновь осваиваемых видов продукции за счет реализации нововведений, руб.;

— объем производства вновь осваиваемых видов продукции, руб.

— объем производства вновь осваиваемых видов продукции, руб.

Определение влияния инвестиций и инноваций на прирост чистого дохода и чистой прибыли в целом по предприятию осуществляется в следующей последовательности.

Вначале определяется прирост вышеназванных показателей в целом по предприятию за счет совместного действия всей совокупности технико-экономических факторов. Затем рассчитывается прирост чистого дохода и чистой прибыли непосредственно за счет научно-технических мероприятий. На заключительном этапе определяется доля прироста чистого дохода и чистой прибыли в общей массе такого прироста в целом по предприятию.

Как было отмечено в первом параграфе данной главы, для анализа эффективности инвестиционной деятельности предприятия рекомендуется использовать такие сравнительно-аналитические показатели, как:

♦ общая рентабельность внеоборотных активов, включая производственные запасы, исчисленная на основе дохода, и ее прирост в сравнении с базисным периодом;

♦ срок окупаемости внеоборотных активов, включая производственные запасы, исчисленный на основе дохода, и его изменение в сравнении с предыдущим годом;

♦ рентабельность внеоборотных активов, включая производственные запасы, исчисленная по чистому доходу, и ее прирост в сравнении с базисным периодом;

♦ срок окупаемости внеоборотных активов, включая производственные запасы, исчисленный на основе чистого дохода, и его изменение в сравнении с предыдущим годом;

♦ затраты на содержание и эксплуатацию оборудования и на содержание производственных помещений на 1 руб. продукции и их изменение в сравнении с базисным периодом.

Аналогичными по экономическому содержанию являются показатели инвестиционной эффективности инвестиций и инноваций.

Анализ влияния инвестиционных и инновационных проектов на показатели инвестиционной эффективности предприятия осуществляется в следующей последовательности:

♦ рассчитываются сравнительно-аналитические показатели эффективности инвестиционной деятельности предприятия;

♦ исчисляются показатели инвестиционной эффективности нововведений и инвестиционных проектов;

♦ определяется доля (удельный вес) капитальных вложений, направленных на реализацию нововведений и инвестиционных проектов, в общей сумме внеоборотных активов, включая производственные запасы, в отчетном периоде. Данный показатель применяется для расчета показателей рентабельности и окупаемости капитальных вложений. Для определения вклада нововведений и инвестиционных проектов в изменение затрат на содержание и эксплуатацию оборудования и на содержание производственных помещений на 1 руб. продукции рассчитывается доля указанных затрат в общей их сумме, исчисленной в целом по предприятию;

♦ выявляется вклад инвестиционной эффективности нововведений и инвестиционных проектов в общее изменение показателей эффективности инвестиционной деятельности предприятия. Методика расчета перечисленных выше показателей эффективности инвестиционной деятельности предприятия и показателей инвестиционной эффективности нововведений и инвестиционных проектов изложена в предыдущих параграфах.

Вклад инвестиционной эффективности нововведений и инвестиционных проектов в общее изменение показателей эффективности инвестиционной деятельности предприятия рекомендуется рассчитывать по следующим формулам:

где  - вклад нововведений и инвестиционных проектов в изменение обшей рентабельности внеоборотных активов (включая производственные запасы), исчисленной на основе дохода, в отчетном периоде в сравнении с базисным уровнем, %;

- вклад нововведений и инвестиционных проектов в изменение обшей рентабельности внеоборотных активов (включая производственные запасы), исчисленной на основе дохода, в отчетном периоде в сравнении с базисным уровнем, %;

- отклонение рентабельности капитальных вложений, направленных на реализацию инвестиционных проектов и нововведений, от общей рентабельности внеоборотных активов (включая производственные запасы) базового периода, %. В данном случае показатели рентабельности рассчитываются по доходу;

- отклонение рентабельности капитальных вложений, направленных на реализацию инвестиционных проектов и нововведений, от общей рентабельности внеоборотных активов (включая производственные запасы) базового периода, %. В данном случае показатели рентабельности рассчитываются по доходу;

- изменение общей рентабельности внеоборотных активов (включая производственные запасы), исчисленной на основе дохода, в отчетном периоде в сравнении с базисным уровнем, %;

- изменение общей рентабельности внеоборотных активов (включая производственные запасы), исчисленной на основе дохода, в отчетном периоде в сравнении с базисным уровнем, %;

- единовременные затраты, направленные на реализацию инвестиционных проектов и нововведений, руб.;

- единовременные затраты, направленные на реализацию инвестиционных проектов и нововведений, руб.;

- общая первоначальная стоимость внеоборотных активов (включая производственные запасы) в отчетном периоде, руб.;

- общая первоначальная стоимость внеоборотных активов (включая производственные запасы) в отчетном периоде, руб.;

- вклад нововведений и инвестиционных проектов в изменение общей рентабельности внеоборотных активов (включая производственные запасы), исчисленной на основе чистого дохода, в отчетном периоде в сравнении с базисным уровнем, %;

- вклад нововведений и инвестиционных проектов в изменение общей рентабельности внеоборотных активов (включая производственные запасы), исчисленной на основе чистого дохода, в отчетном периоде в сравнении с базисным уровнем, %;

- отклонение рентабельности капитальных вложений, направленных на реализацию инвестиционных проектов и нововведений, от общей рентабельности внеоборотных активов (включая производственные запасы) базового периода, %. В данном случае показатели рентабельности рассчитываются по чистому доходу;

- отклонение рентабельности капитальных вложений, направленных на реализацию инвестиционных проектов и нововведений, от общей рентабельности внеоборотных активов (включая производственные запасы) базового периода, %. В данном случае показатели рентабельности рассчитываются по чистому доходу;

- изменение общей рентабельности внеоборотных активов (включая производственные запасы), исчисленной на основе чистого дохода, в отчетном периоде в сравнении с базисным уровнем, %;

- изменение общей рентабельности внеоборотных активов (включая производственные запасы), исчисленной на основе чистого дохода, в отчетном периоде в сравнении с базисным уровнем, %;

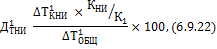

- вклад нововведений и инвестиционных проектов в изменение сроков окупаемости внеоборотных активов (включая производственные запасы), %. Расчет производится на основе дохода;

- вклад нововведений и инвестиционных проектов в изменение сроков окупаемости внеоборотных активов (включая производственные запасы), %. Расчет производится на основе дохода;

- изменение сроков окупаемости капитальных вложений, направленных на реализацию инвестиционных проектов и нововведений, в сравнении со сроками окупаемости внеоборотных активов (включая производственные запасы) базового периода, лет;

- изменение сроков окупаемости капитальных вложений, направленных на реализацию инвестиционных проектов и нововведений, в сравнении со сроками окупаемости внеоборотных активов (включая производственные запасы) базового периода, лет;

- изменение сроков окупаемости внеоборотных активов (включая производственные запасы) в отчетном

- изменение сроков окупаемости внеоборотных активов (включая производственные запасы) в отчетном

периоде в сравнении с базисным уровнем, лет; показатели и исчисляются в данном случае на основе дохода;

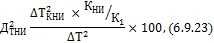

- вклад нововведений и инвестиционных проектов в изменение сроков окупаемости внеоборотных активов (включая производственные запасы), %. Расчет производится на основе чистого дохода;

- вклад нововведений и инвестиционных проектов в изменение сроков окупаемости внеоборотных активов (включая производственные запасы), %. Расчет производится на основе чистого дохода;

- изменение сроков окупаемости капитальных вложений, направленных на реализацию инвестиционных проектов и нововведений, в сравнении со сроками окупаемости внеоборотных активов (включая производственные запасы) базового периода, лет;

- изменение сроков окупаемости капитальных вложений, направленных на реализацию инвестиционных проектов и нововведений, в сравнении со сроками окупаемости внеоборотных активов (включая производственные запасы) базового периода, лет;

изменение сроков окупаемости внеоборотных активов (включая производственные запасы) в отчетном

изменение сроков окупаемости внеоборотных активов (включая производственные запасы) в отчетном

периоде в сравнении с базисным уровнем, лет; показатели и  исчисляются в данном случае на основе чистого дохода;

исчисляются в данном случае на основе чистого дохода;

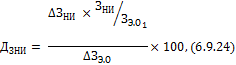

- вклад нововведений и инвестиционных проектов в общее изменение затрат на содержание и эксплуатацию оборудования и содержание производственных помещений, %;

- вклад нововведений и инвестиционных проектов в общее изменение затрат на содержание и эксплуатацию оборудования и содержание производственных помещений, %;

- отклонение затрат на содержание и эксплуатацию оборудования и содержание производственных помещений, приходящихся на 1 руб. продукции, выпущенной с использованием инвестиционных проектов и нововведений, от этих затрат базисного периода;

- отклонение затрат на содержание и эксплуатацию оборудования и содержание производственных помещений, приходящихся на 1 руб. продукции, выпущенной с использованием инвестиционных проектов и нововведений, от этих затрат базисного периода;

- расходы на содержание и эксплуатацию оборудования и содержание производственных помещений, приходящиеся на 1 руб. продукции, выпущенной с использованием инвестиционных проектов и нововведений;

- расходы на содержание и эксплуатацию оборудования и содержание производственных помещений, приходящиеся на 1 руб. продукции, выпущенной с использованием инвестиционных проектов и нововведений;

расходы на содержание и эксплуатацию оборудования и содержание производственных помещений, приходящиеся на 1 руб. продукции, выпущенной в отчетном периоде в целом по предприятию;

расходы на содержание и эксплуатацию оборудования и содержание производственных помещений, приходящиеся на 1 руб. продукции, выпущенной в отчетном периоде в целом по предприятию;

- общее изменение расходов на содержание и эксплуатацию оборудования и содержание производственных помещений, приходящихся на 1 руб. выпущенной продукции, в отчетном периоде в сравнении с базисным периодом, руб[118].

- общее изменение расходов на содержание и эксплуатацию оборудования и содержание производственных помещений, приходящихся на 1 руб. выпущенной продукции, в отчетном периоде в сравнении с базисным периодом, руб[118].

Поиск по сайту: