АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Процессный подход в таможенном менеджменте

Процессный подход рассматривает деятельность таможенных органов как непрерывную серию взаимосвязанных управленческих функций и технологических функций - бизнес-процессов.

Важным компонентом управления является процесс управления.

Процесс управления - это деятельность органов и аппаратов управления, направленная на достижение целей таможенных органов путем реализации определенных функций с использованием соответствующих методов и принципов управления.

Процесс управления отличается специфическим содержанием, в котором выделяются аспекты: методологический, функциональный, экономический, организационный, социальный и информационный.

Методологический аспект состоит в том, что процесс управления реализуется по этапам в определенной последовательности: целеполагание, оценка ситуации, определение проблемы, принятие управленческого решения.

Цель управления - это представление руководителя о том, какой должна быть управляемая система, т. е. желаемое, возможное и необходимое состояние управляемой системы.

Управленческая ситуация - это совокупность всех условий (внутренних и внешних, объективных и субъективных) в конкретной сфере управления, сложившихся в определенное время и требующих соответствующих действий руководителя.

Управленческие ситуации бывают простыми и сложными; хорошо просматриваемыми и с трудом поддающимися анализу; требующими кратковременных, долгосрочных, глобальных, частичных, комплексных действий или разовых мер.

Проблема - это основное противоречие между ситуацией и целью. Разрешение основного противоречия, как правило, ведет за собой разрешение всех остальных противоречий. Формулировка проблемы определяет выработку решения.

Принятие управленческого решения - это поиск путей разрешения проблемы, а также организационная работа, связанная с практической реализацией найденного пути.

Функциональный аспект - это реализация общих функций управления в определенной последовательности.

Экономический аспект определяется деятельностью управляющей системы, связанной с установлением потребности в ресурсах управляемой системы и оценкой их использования.

Организационный аспект заключается в использовании организационно-распорядительных методов воздействия на управляемую систему в последовательности: регламентирование, нормирование, инструктирование и ответственность.

Социальный аспект определяется участием человека во всех этапах процесса управления, независимо от той или иной степени автоматизации управления, и выражается как последовательность человеческих и человеко-машинных операций.

Информационный аспект состоит в определенной последовательности операций по преобразованию информации в процессе управления (добывание, поиск, сбор, сортировка, первичная обработка и передача информации).

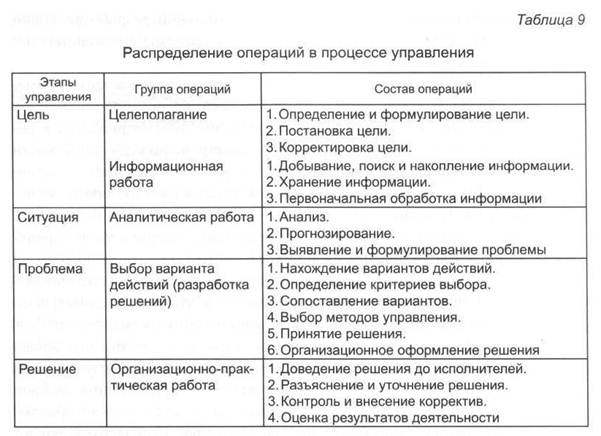

Все множество операций, присущих процессу управления, можно сгруппировать как операции целеполагания, информационной работы, аналитической работы и проектирования вариантов решения, выбора варианта действия; организационно-практической работы.

Распределение операций по этапам управления и названным группам приведено в табл. 9.

Целеполагание в таможенных органах. Общая и конкретные цели управления таможенными органами определяются ТК РФ и другими законодательными и правовыми нормативными документами, указами Президента РФ, постановлениями Правительства РФ и приказами ФГС России.

Цель должна быть теоретически обоснованной, конкретной, количественно измеримой, ясной, значимой, достижимой и др. Содержательной основой цели определенной ситуации управления должна быть цель более высокого уровня управления.

Таможенная деятельность находится на стыке внутренней и внешней политики страны и напрямую связана с выполнением ее важнейших социально-экономических и внешнеэкономических программ и планов. Главной целью управления в системе таможенных органов, т. е. целью стратегического управления, является обеспечение государственного регулирования внешнеторговой деятельности. Достижение этой цели управления реализуется решением соответствующих комплексов задач.

В зависимости от той роли, которую играет цель в процессе управления, выделяют несколько типов управления. В таможенных органах наиболее часто применяется управление ситуационное, программное и целевое.

Ситуационное управление имеется на всех уровнях иерархии управления в таможенных органах, так как главным образом строится по складывающимся ситуациям. В этом типе управления цели не придается большого значения.

Программное управление основано на тщательной разработке заданной программы с расчленением ее по уровням системы с указанием последовательности выполнения.

Этот тип управления, наряду с вышеуказанным, является часто применяемым в управленческой деятельности таможенных органов.

Наиболее рельефно программное управление просматривается в решении фискально-контрольных задач по формированию доходной части федерального бюджета, в развитии региональных таможенных управлений, создании и оборудовании сети автомобильных пунктов пропуска через таможенную границу и др.

В целевом управлении цель играет основополагающую роль и определяет характер и ход управленческой деятельности.

Содержанием целевого управления является его исключительно высокая аналитичность при определении проблемы управления; предельно строгое и четкое формирование цели управления; структуризация проблемы управления, построение дерева целей; строгое согласование дерева целей с деревом задач, достаточно высокая корреляция между деревом целей, деревом задач и организационной структурой управления; каждое звено организационной структуры системы управления должно объединяться с другими звеньями более высокого порядка. В целевом управлении большую роль играет прогнозирование.

На практике типы управления нередко применяются в сочетании. Наиболее эффективным является сочетание программного и целевого типов управления, которое получило название программно-целевого. Этот тип управления в настоящее время для таможенных органов имеет исключительно важное значение.

Из двух рассматриваемых компонентов управления структуры и процесса - более динамичным является процесс управления. Поэтому развитие процесса управления влечет за собой и развитие структуры управления. Изменения в структуре должны осуществляться тогда, когда процесс управления уже не вкладывается в существующую структуру, когда структура создает существенные помехи, становится тормозом развития управления, а следовательно, и всей системы управления в целом.

В настоящее время в таможенной системе наблюдается совершенствование динамических характеристик управления, прежде всего, за счет внедрения автоматизированных систем и информационных технологий управления.

В заключение необходимо подчеркнуть, что, совершенствуя те или иные характеристики процесса управления, необходимо постоянно вести учет взаимосвязи процесса и структуры системы управления и находить моменты перестройки структуры.

Поиск по сайту: