АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Методика и методы оценки стоимости объектов интеллектуальной собственности

В мировой практике оценка стоимости объектов интеллектуальной собственности регулируется международными стандартами, которыми руководствуются все оценщики мира. Стандарты по оценки объектов интеллектуальной собственности разрабатываются международными организациями оценщиков, наиболее авторитетной из которых является International Valuation Standards Committee- IVSC (Международный комитет по стандартам оценки - (МКСО), образованный в 1981 г. и насчитывающий более ста организаций-членов из 40 стран мира. В настоящее время главными стандартами считаются МСО-1 и МСО-4, которые положены в основу при разработке национальных стандартов по оценке объектов интеллектуальной собственности всех стран мира, в том числе и в Республике Беларусь.

При оценке стоимости объектов интеллектуальной собственности основным является стандарт СТБ 1144-99 «Оценка нематериальных активов», действующий с 30 апреля 1999 г. В общих положениях СТБ 1144-99 закреплены семь видов стоимости объектов интеллектуальной собственности:

1) балансовая стоимость объектов интеллектуальной собственности – первоначальная стоимость, отраженная в бухгалтерском учете стоимость объектов интеллектуальной собственности, состоящая из суммы фактических затрат на его приобретение или создание и расходов по его доведению до состояния, в котором он пригоден к использованию в намеченных целях;

2) инвестиционная стоимость объектов интеллектуальной собственности - стоимость для конкретного инвестора или группы инвесторов при определенных целях инвестирования;

3) потребительная стоимость объектов интеллектуальной собственности - стоимость, которую конкретный объект интеллектуальной собственности имеет для конкретного пользователя с точки зрения его способности удовлетворять потребности при использовании по целевому назначению;

4) рыночная стоимость объектов интеллектуальной стоимости -расчетная величина, равная денежной сумме, за которую объект интеллектуальной собственности должен переходить из рук в руки, на дату оценки между покупателем и продавцом в результате коммерческой сделки;

5) в условиях ограниченного рынка - рыночная стоимость объекта интеллектуальной собственности, которая в силу различных обстоятельств привлекает небольшое число покупателей и требует тщательного изучения ситуации на рынке, длительного формирования спроса субъектов хозяйствования на этот объект;

6) восстановительная стоимость объектов интеллектуальной собственности – стоимость объекта, переоцененная в порядке и случаях, предусмотренных нормами права;

7) ликвидационная стоимость – расчетная величина, выраженная в денежном эквиваленте, которая реально может быть получена от продажи объекта в короткие сроки и ниже его рыночной стоимости.

Оценка стоимости объектов интеллектуальной собственности в составе нематериальных активов представляет собой сложную задачу не только в силу чрезвычайного разнообразия оцениваемых объектов, но и вследствие наличия различных целей оценки.

Как правило, оценку стоимости объектов интеллектуальной собственности проводят в двух случаях:

* с целью составления финансовой отчетности предприятия (учитывается, например, балансовая, восстановительная, ликвидационная стоимость);

* с целью вовлечения объектов интеллектуальной собственности в хозяйственный оборот (используют, например, рыночную, инвестиционную, потребительную стоимости).

В зависимости от цели оценки стоимость одного и того же объекта интеллектуальной собственности может быть рассчитана с использованием различных подходов - затратный, доходный, рыночный (сравнительный).

Каждый из указанных методов дает различное значение стоимости одного и того же объекта интеллектуальной собственности, поэтому с целью более правильной оценки их целесообразно применять комплексно. После выполнения расчетов необходимо сравнить полученные результаты и установить окончательную величину стоимости объекта или диапазона ее значений.

Таблица. Сравнительная характеристика различных подходов, используемых при оценке стоимости объектов интеллектуальной собственности

| № | Наименование подхода | Экономическая сущность подхода | Методы реализации подходов | Виды и последовательность операций, выполняемых при использовании методов оценки стоимости объектов интеллектуальной собственности | ||

| 1. | Затратный | Заключается в том, что стоимость объектов интеллектуальной собственности может оцениваться по затратам, необходимым для его воспроизводства или замены за вычетом обоснованной поправки на начисленный износ.

Затратный подход основывается на изучении возможностей инвестора в приобретении объекта интеллектуальной собственности и исходит из того, что покупатель, проявляя благоразумие, не заплатит за объект сумму, большую, чем та, в которую обойдется получение аналогичного по назначению и качеству объект в будущем периоде без существенных задержек во времени. Этот подход является эффективным в том случае, когда возможно точно оценить величины затрат на создание аналогичного объекта и его износа при равновесии спроса и предложения на рынке.

Затратный подход чаще всего применяется для оценки нематериальных активов, не участвующих в формировании будущих доходов и не приносящих прибыли в настоящее время.

При использовании затратного метода стоимость объекта интеллектуальной собственности определяется по формуле:

С = С1+С2+С3+С4,(1)

где С1-приведенные затраты на создание объекта интеллектуальной собственности, руб.;

Они являются суммой фактически произведенных затрат на выполнение НИР в полном объеме (от поиска до отчета) и разработку всех стадий технической документации (ТД) (например, от эскизного до рабочего проекта), рассчитанных с учетом рентабельности. При этом приведенные затраты для НИР состоят из затрат на поисковые работы, включал предварительную проработку проблемы, маркетинг и др., на теоретические исследования, проведение экспериментов и испытаний, услуги сторонних организаций, составление, рассмотрение и утверждение отчета и другие затраты. Приведенные затраты на разработку ТД состоят из затрат на выполнение эскизного проекта, выполнение технического, рабочего проекта, на выполнение расчетов, проведение испытаний, услуги сторонних организаций и др.

В тех случаях, когда НИР и/или технологическая и проектная документация выполняется частично или созданию объекта интеллектуальной собственности предшествует проведение только НИР или разработка технической документации, то расчет стоимости объекта интеллектуальной собственности производится по затратам на фактически выполненные работы, для товарных знаков и промышленных образцов по затратам на дизайн.

С2-приведенные затраты на правовую охрану объекта интеллектуальной собственности, руб.

Составляющая С2 отсутствует для таких объектов интеллектуальной собственности, как ноу-хау, НИР, ТД.

Они связаны с оформлением заявочных материалов на получение патента (свидетельства), перепиской, оплатой пошлин за подачу заявки, проведением экспертизы, получением патента (свидетельства) и поддержание его в силе и т.п.).

С3-приведенные затраты на маркетинговые исследования, руб.; С4-приведенные затраты на доведение объектов интеллектуальной собственности до готовности промышленного использования и коммерческой реализации, руб.

Численные значения коэффициента приведения разновременных стоимостных оценок к расчетному году здесь и далее по тексту определяются по формулам٭:

где Еd,— норматив приведения (дисконтирования) разновременных стоимостных оценок, равный ставке банковского процента за кредитные ресурсы с учетом инфляции или внутреннему коэффициенту эффективности организации;

tp — расчетный год;

t— год, в котором стоимостная оценка приводится к расчетному году.

При передаче (уступке) правообладателем объекта интеллектуальной собственности по договору предприятию стоимость(Су) определяется по формуле: Су = С4 + С5,(4)

где С5 — приведенные затраты (договорная стоимость) на приобретение объекта интеллектуальной собственности, руб.

Договорная цена определяется сторонами исходя из рыночного или доходного подхода.

где Еd,— норматив приведения (дисконтирования) разновременных стоимостных оценок, равный ставке банковского процента за кредитные ресурсы с учетом инфляции или внутреннему коэффициенту эффективности организации;

tp — расчетный год;

t— год, в котором стоимостная оценка приводится к расчетному году.

При передаче (уступке) правообладателем объекта интеллектуальной собственности по договору предприятию стоимость(Су) определяется по формуле: Су = С4 + С5,(4)

где С5 — приведенные затраты (договорная стоимость) на приобретение объекта интеллектуальной собственности, руб.

Договорная цена определяется сторонами исходя из рыночного или доходного подхода.

| 1.1. Определения начальных затрат | 1. Выявляют все фактические затраты, связанные с созданием, приобретением и доведением до готовности использования объектов интеллектуальной собственности в запланированных целях и отраженные в бухгалтерской отчетности субъекта хозяйствования; 2. Приводят разновременные стоимости оценки к расчетному году; 3. Определяют величину морального износа (старения) объектов интеллектуальной собственности; 4. Определяют стоимость объектов интеллектуальной собственности как разницу между приведенной величиной затрат и износом. В общем случае в состав затрат включаются: а) затраты на проведение научно-исследовательских и опытно-конструкторских работ (НИОКР): затраты на теоретические исследования, разработку проблем, изучение специальной литературы, проведение патентного и информационного поиска; б) затраты на разработку технической документации: затраты на выполнение технического проекта; затраты на выполнение расчетов и оплату услуг проектно-расчетного характера; затраты на дизайн; в) затраты на изготовление опытных образцов, проведение испытаний и апробаций; г) затраты на обслуживание и оформление НИОКР: затраты на оформление, патентование и поддержание с документов в силе; затраты на услуги сторонних организаций консультационного характера; затраты на маркетинг; затраты на командировочные и другие расходы, связанные с созданием и внедрением данного объекта; д) затраты на введение в действие объекта: затраты, связанные с внедрением объекта в производственно- управленческую деятельность предприятия; затраты, связанные с коммерческой реализацией объекта, и другие, в зависимости от специфики оцениваемого объекта интеллектуальной собственности. | ||

| 1.2. Стоимости замещения | Этот метод основывается на принципе замещения, т.е. стоимость объектов интеллектуальной собственности определяется той ценой, которую следует заплатить при покупке актива аналогичной полезности или с аналогичной потребительской стоимостью. Последовательность действий при оценке: 1. Исследуют рынок и выявляют круг активов аналогичной полезности или с аналогичной потребительной стоимостью и устанавливают их стоимость; 2. Приводят разновременные стоимостные оценки к расчетному году; 3. Определяют итоговую стоимость объектов интеллектуальной собственности. | |||||

| 1.3. Восстановительной стоимости | Последовательность действий: 1. Выявление фактических затрат, которые могут быть связаны с созданием и доведением до готовности объекта интеллектуальной собственности; 2. Установление на дату оценки цен на сырье, материалы, энергоносители, комплектующие изделия и т.д. 3. Определение стоимости объекта как общей величины прогнозируемых затрат. | |||||

| 2. | Доходный | Основан на установлении причинной связи между функциональными (физическими, технико-экономическими и другими) свойствами объекта интеллектуальной собственности, введенного в гражданский оборот, и связанными с ними будущими доходами, так называемом принципе ожидания.

В общем случае доход, полученный в результате использования объектов интеллектуальной собственности, выражается в:

1) увеличении выручки от реализации прав на объекты интеллектуальной собственности;

2) увеличении выручки от реализации продукции (работ, услуг), которое достигнуто за счет:

— расширения ассортимента выпускаемой продукции;

— расширения объемов производства продукции в силу расширения рынков сбыта;

— повышения цены на основе повышения качества продукции (работ, услуг);

3) увеличении прибыли предприятия при сохранении объемов производства и реализации продукции, которое получено за счет:

— изменения структуры цены продукции на основе экономии производственных ресурсов, сокращения производственных норм, повышение производительности труда;

— сокращения экономических потерь;

4) экономии чистой прибыли за счет сокращения капитальных вложений в развитие производства в том случае, если купить разработку дешевле, чем финансировать ее создание на собственном предприятии;

5) в доходах от прочей реализации и деятельности за счет высвобождения производственных фондов, в том числе площадей, которые могут быть дополнительно загружены и принести дополнительный доход;

6) в внереализационных доходах — за счет увеличения поступлений от финансовых вложений, сделанных на основе используемых ноу-хау организационно-управленческого характера;

7) в совокупном доходе предприятия в долгосрочном периоде — за счет внедрения технологии, находящейся на ранних стадиях жизненного цикла, взамен устаревающей технологии. В этом случае возможно первоначальное снижение дохода по сравнению с имеющимся вариантом, поэтому прогнозные расчеты необходимо делать на максимально возможный срок жизненного цикла.

Стоимость объекта интеллектуальной собственности по прибыли (доходу), который получит предприятие, определяется по формуле:

для изобретения, полезной модели, промышленного образца, ноу-хау:

(5)

где Сд1 —расчетная стоимость изобретения, полезной модели, промышленного образца, ноу-хау за срок полезного использования руб.;

Пt, Пн — общая величина приведенной прибыли (дохода) после и до использования объекта интеллектуальной собственности, руб;

К1- коэффициент технико-экономической значимости объекта интеллектуальной собственности см. его значение в прил. 4);

R- коэффициент риска, учитывающий степень освоения объекта интеллектуальной собственности, патентную защищенность и наличие конкурирующих товаров на рынке (определяется экспертным путем, рекомендуемые значения 0,7-1,0).

для товарного знака, знака обслуживания: (5)

где Сд1 —расчетная стоимость изобретения, полезной модели, промышленного образца, ноу-хау за срок полезного использования руб.;

Пt, Пн — общая величина приведенной прибыли (дохода) после и до использования объекта интеллектуальной собственности, руб;

К1- коэффициент технико-экономической значимости объекта интеллектуальной собственности см. его значение в прил. 4);

R- коэффициент риска, учитывающий степень освоения объекта интеллектуальной собственности, патентную защищенность и наличие конкурирующих товаров на рынке (определяется экспертным путем, рекомендуемые значения 0,7-1,0).

для товарного знака, знака обслуживания:

(6)

где Сд2, - доля приведенной прибыли (дохода) от использования товарного знака, знака обслуживания за срок полезного использования руб.;

К3 — коэффициент, учитывающий характер производства продукции, маркированной товарным знаком, определяется по шкале (прил. 4);

П р.п.- будущая приведенная прибыль от реализации продукции защищеной товарным знаком, руб.: (6)

где Сд2, - доля приведенной прибыли (дохода) от использования товарного знака, знака обслуживания за срок полезного использования руб.;

К3 — коэффициент, учитывающий характер производства продукции, маркированной товарным знаком, определяется по шкале (прил. 4);

П р.п.- будущая приведенная прибыль от реализации продукции защищеной товарным знаком, руб.:

(7)

где Н— норма приведенной прибыли (0,1—0,2);

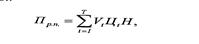

Vt — планируемый объем выпуска продукции, маркированной товарным знаком, в t-м году в натуральном выражении, шт.;

Цt — приведенная вероятная цена единицы продукции, маркированной товарным знаком в t-м году, руб. (7)

где Н— норма приведенной прибыли (0,1—0,2);

Vt — планируемый объем выпуска продукции, маркированной товарным знаком, в t-м году в натуральном выражении, шт.;

Цt — приведенная вероятная цена единицы продукции, маркированной товарным знаком в t-м году, руб.

| 2.1. Основанный на дополнительном уровне экономического дохода | Последовательность действий: 1. Изучение объекта с точки зрения максимально возможных путей извлечения дохода; 2. Исследование рынка объектов интеллектуальной собственности, вводимых в гражданский оборот; 3. Прогнозирование потенциальных доходов с учетом вариантов определения дохода на основе анализа текущих рыночных условий для сравнимых объектов; 4. Прекращение прогнозируемой прибыли в капитал- прямая или доходная капитализация. При анализе прямой капитализации устанавливается значение дохода за один временной интервал вперед по отношению к дате оценки и делится на соответствующую ставку капитализации. При доходном капитализированном анализе определяются прогнозное значение дохода в будущем, при этом разновременные стоимостные оценки приводят к расчетному году с помощью ставки дисконтирования. 5. Определение величины морального износа. | ||

| 2.2. основанный на снижении уровня экономических издержек | ||||||

| 2.3. разделения прибыли | ||||||

| 3. | Рыночный (сравнительный) | Этот подход основан на возможности выбора активов - объектов интеллектуальной собственности из числа других, подобных и выполняющих эти же функции. При этом из нескольких активов, примерно одинакового назначения и полезности покупатели должны иметь возможность выбора того, который их устраивает по комплексу качеств, включая функциональные свойства, приемлемую стоимость, длительность срока службы и другие характеристики. Кроме того, правообладатель должен иметь возможность выбора наиболее предпочтительных для него покупателей с тем, чтобы и среди них отдать предпочтение тому, кто больше заплатит, и тому, с кем возможно перспективное сотрудничество. Стоимость объекта интеллектуальной собственности при рыночном подходе определяется по формуле: T Ср = [(С1 + С2 + С3) *К1 * К2 +Σ (Vt*p)] хR, руб. (8) t=1 где р — среднестатистическая ставка роялти (прил. 3); Vt — годовой объем использования (продаж объектов интеллектуальной собственности) в приведенном стоимостном выражении, руб.; Т— срок полезного использования объекта интеллектуальной собственности (при невозможности его определения — до 10 лет, но не более срока деятельности предприятия), исчисляемый в годах; R — коэффициент риска, учитывающий степень освоения объекта интеллектуальной собственности, патентную защищенность и наличие конкурирующих товаров на рынке; определяется экспертным путем (рекомендуемые значения 0,7—1,0); К1 — коэффициент технико-экономической значимости объекта интеллектуальной собственности (для товарных знаков — коэффициент длительности использования и эстетического восприятия), численные значения которого определяются экспертным путем (прил. 4); К2 — коэффициент, учитывающий степень морального старения объекта интеллектуальной собственности (для ноу-хау К2 = 1), определяется по формулам: для изобретения, полезной модели и промышленного образца: К2 =1- Тф/Тн (9) для товарного знака: К2 =1+ Тф/ Тн (10) где Тн — номинальный срок действия охранного документа, свидетельства, лет; Тф — срок действия охранного документа в расчетном периоде, лет. | 3.1. сравнительного анализа продаж | Этот метод основан на принципе эффективного функционирующего рынка, на котором активно продают и покупаются аналогичного типа активы, принимая при этом независимые индивидуальные значения. Он предусматривает сопоставление оценки стоимости объекта интеллектуальной собственности по намечаемой сделке с уже состоявшейся аналогичной сделкой. | Последовательность действий: 1. Исследование рынка с целью сбора информации о совершенных сделках, предложениях по продаже объектов интеллектуальной собственности, аналогичных оцениваемому; 2. Оценка степени влияния отличительных особенностей объектов на их стоимость; 3.Определение средних ставок роялти для данной отрасли; 4.Приведение разновременных стоимостных оценок к будущему (расчетному) периоду; 5.Прогноз потенциальных доходов, основанный на отказе от роялти или рентного платежа третьему лицу в обмен на право использования объекта интеллектуальной собственности. | |

| 3.2. освобождения от роялти/ренты | Этот метод основан на предположении, что объект интеллектуальной собственности, используемый правообладателем, ему не принадлежит. При этом считается, что часть выручки, которую он должен был бы выплачивать в виде вознаграждения владельцу объекта интеллектуальной собственности, в действительности остается у него и является его дополнительной прибылью, созданной данным объектом. | |||||

Поиск по сайту: