АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

I. Финансовый менеджмент как научное направление и практическая сфера деятельности

Финансовый менеджмент как самостоятельное научное направление сформировался в начале 60-х годов XX века. Он возник для теоретического обоснования роли финансов на уровне фирмы.

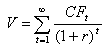

«Отдельные фундаментальные разработки по теории финансов велись еще до второй мировой войны; в частности, можно упомянуть об известной модели оценки стоимости финансового актива, предложенной Дж. Уильямсом в 1938 году и являющейся основой фундаментального подхода».

Согласно этой модели теоретическая стоимость актива зависит от 3 параметров: ожидаемых денежных поступлений (CF), продолжительности периода прогнозирования (t) и доходности (r). В отношении первого параметра существуют различные подходы и модели, например, для акций это – поток дивидендов, для облигаций – купоны и номинал. В зависимости от вида финансового актива параметр времени может иметь ограниченный (облигации) и неограниченный (акции) горизонт прогнозирования. Третий параметр - наиболее существенный, определяется инвестором исходя из доходности альтернативных вариантов вложения капитала. Например, может рассчитываться исходя из процента по государственным облигациям ksb и надбавки за риск kr.

Эта модель подразумевает капитализацию получаемых доходов. Например, оценка облигации по формуле будет верна, если регулярно получаемые проценты не используются на потребление, а немедленно инвестируются в те же облигации или другие ценные бумаги с той же доходностью и степенью риска.

Модификации этой модели используются для оценки стоимости акций и облигаций.

Своему созданию финансовый менеджмент обязан представителям англо-американской финансовой школы: Г. Марковицу, Ф. Модильяни, М. Миллеру, Ф. Блэку, М. Скоулзу, Ю. Фаме, У. Шарпу и другим ученым – основоположникам С овременной теории финансов. Она базируется на 4 основных тезисах:

a) Экономическая мощь государства, а значит, и устойчивость его финансовой системы определяется экономической мощью частного сектора, ядро которого составляют крупные корпорации. Так, в США 90% всех доходов генерируют корпорации (corporation), количество которых не превышает 20% предпринимательского сектора. Под корпорацией понимается крупная коммерческая организация, принадлежащая держателям ее акций. Она характеризуется 3 важными признаками: юридическая самостоятельность по отношению к владельцам, ограниченная ответственность (т.е. акционеры компании лично не отвечают по ее долгам), отделение собственности от управления.

б) Вмешательство государства в деятельность частного сектора целесообразно минимизируется.

в) Из доступных источников финансирования, определяющих возможность развития крупных корпораций, основными являются прибыль и рынки капитала.

г) Интернационализация рынков приводит к тому, что общей тенденцией развития финансовых систем различных стран становится стремление к интеграции.

Принято считать, что начало финансовому менеджменту положили работы Гарри Марковица, автора теории портфеля. В них была изложена «методология принятия решений в области инвестирования в финансовые активы». Дальнейшее развитие портфельная теория получила в 60-е годы XX века благодаря Уильяму Шарпу, Дж. Линтнеру и Дж. Моссину, которые разработали модель оценки доходности финансовых активов – Capital Asset Pricing Model (CAPM), устанавливающую прямую зависимость доходности финансового актива (ki) от его рыночного риска (?i). Бета-коэффициент показывает уровень изменчивости доходности актива по отношению к движению рынка.

Доходность актива i включает 2 компонента: доходность безрискового актива (krf) и премию за риск. Премия за риск зависит от:

1) премии за риск рыночного портфеля (km- krf);

2) значения b-коэффициента.

Эта модель до сих пор остается одним из самых весомых научных достижений в теории финансов. В 1990 году Гарри Марковиц и Уильям Шарп вместе с Мертоном Миллером были награждены Нобелевской премией за работы по теории финансов.

Дискуссии по CAPM продолжаются до настоящего времени, в качестве альтернативных подходов были предложены теория арбитражного ценообразования (APT), теория ценообразования опционов и другие.

Так, в частности, в основу разработанной Стивеном Россом концепции APT заложено утверждение о том, что фактическая доходность любой акции складывается из 2-х частей: нормальной, или ожидаемой, и рисковой, или неопределенной. Последний компонент определяется многими экономическими факторами, например, ростом ВВП, инфляцией, процентными ставками, валютным курсом и другими.

В конце 50-х годов появилась статья Юджина Фамы, в которой исследовалась взаимосвязь цены финансовых активов и информации, циркулирующей на рынке капитала. Согласно гипотезе эффективности фондового рынка при полном и свободном доступе участников рынка к информации цена акции на данный момент является лучшей оценкой ее реальной стоимости. В условиях эффективного рынка любая новая информация немедленно отражается на ценах финансовых активов. Но, понимая, что идеально эффективного рынка в реальности не существует, автор выделил 3 формы эффективности рынка капитала: сильную, умеренную и слабую.

В 1958 году Франко Модильяни и Мертон Миллер опубликовали работу, в которой доказали, что стоимость любой фирмы определяется исключительно ее будущими доходами и совершенно не зависит от структуры ее капитала. Этот вывод известный сегодня как теорема Модильяни-Миллера является краеугольным камнем современной теории корпоративных финансов. Поскольку их теория базировалась на ряде ограничений, дальнейшие исследования в этой области были посвящены изучению возможностей их ослабления. Так, в теорию были введены фактор налогообложения, издержек банкротства.

Из всех упомянутых новаций 2 направления – теория портфеля и теория структуры капитала – представляют собой основу финансового менеджмента, поскольку позволяют ответить на 2 принципиальных вопроса: откуда взять и куда вложить финансовые ресурсы.

«Финансовый менеджмент в практической плоскости – это система взаимоотношений, возникающих в корпорации по поводу привлечения и использования финансовых ресурсов».

Финансовый менеджмент имеет 3 крупные области.

1. Управление инвестиционной деятельностью. Куда вложить финансовые ресурсы с максимальной эффективностью?

2. Управление источниками финансовых ресурсов. Откуда взять требуемые финансовые ресурсы?

3. Общий финансовый анализ и планирование.

Поиск по сайту: