АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Методические указания

Учебник для вузов

Лицензия № 064250 от 6 октября 1995 г.

Лицензия № 070824 от 21 января 1993 г.

Подписано в печать 13.07.99.

Формат 69x90/16. Усл.-печ. л. 39,0.

Тираж 40 000 экз. (1-й завод 5000)

Заказ № 4338.

Издательская группа НОРМА - ИНФРА-М

109544, Москва, Школьная ул., 36-38

Тел./факс (095) 912-97-21

127214, Москва, Дмитровское ш., 107

Тел. (095) 485-70-63; 485-76-18

Отпечатано с готовых диапозитивов

в ГИПП «Нижполиграф».

603006, Нижний Новгород, ул. Варварская, 32.

ISBN 5-64153-354-2

Задание 4

Методика анализа ABC. Методика анализа XYZ.

Методические указания

Методика анализа ABC.

Задание 1. Используя сведения, приведенные в таблице 1, проведите анализ ABC запасов на складе.

Таблица 1. — Данные о запасах на складе

| № | Реализация | № позиции | Реализация |

| позиции | по позиции, руб. | по позиции, руб. | |

Методические указания

Сущность анализа ABC заключается в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы. В экономике широко известно так называемое правило Парето (20/80), согласно которому лишь пятая часть (20%) от всего количества объектов, с которыми обычно приходится иметь дело, дает примерно 80% результатов этого дела. Вклад

остальных 80% объектов составляет только 20% общего результата. Например, в торговле 20% наименований товаров дает, как правило, 80% прибыли предприятия, остальные 80% наименований товара — лишь необходимое дополнение, обязательный ассортимент. Из всего количества поставщиков предприятия лишь 20% создают 80% всей опасности потерь от связей с недобросовестным контрагентом.

Согласно этому принципу, все изделия, находящиеся на складе предприятия, делятся на три группы:

• изделия А. Наиболее ценные (примерно 75-80% общей стоимости изделий, хранящихся на складе), но составляющие лишь 10-20% общего количества находящейся там продукции;

• изделия В. Средние по стоимости (примерно 10-15% стоимости всех изделий), но в количественном отношении составляющие 30 - 40% хранимой продукции,

• изделия С. Самые дешевые (примерно 5-10% от общей стоимости хранимых изделий) и самые массовые (40-50% общего объема хранения).

Данный метод анализа получил большое развитие, благодаря своей универсальности и эффективности. Результатом ABC анализа является группировка объектов по степени влияния на общий результат.

Для проведения анализа ABC необходимо:

• сформулировать цель анализа ABC;

• указать объект управления, анализируемый методом ABC. Объектом в данном задании является отдельная позиция ассортимента;

• указать признак, на основе которого будет осуществлена дифференциация объектов управления. Признаком дифференциации ассортимента на группы А, В и С в данном задании является доля годовых продаж по отдельной товарной позиции в общем объеме продаж; рассчитать долю отдельных позиций ассортимента в общей реализации;

• выстроить ассортиментные позиции в порядке убывания доли в общей реализации. Вновь организованный список (с указанием доли в реализации, графа 5) разместить в таблице, как это сделано в примере;

• построить кривую ABC. С этой целью каждой позиции упорядоченного списка присвоить порядковый номер, указав его в графе 6. Общее число позиций в нашем примере - 20. Следовательно, первая позиция упорядоченного списка составляет 5% от общего числа позиций. Две верхние позиции упорядоченного списка составляют 10% от общего числа позиций и т.д. (графа 7). Эти значения при построении будут наноситься на систему координат, на ось X и будут отражать долю позиции, выстроенной в порядке убывания от общего количества позиций в процентах;

• для построения кривой и проведения анализа ABC необходимо определить долю продукта нарастающим итогом, в % (графа 8). Для этого берутся данные графы 5, и, начиная с первой позиции упорядоченного списка, каждая последующая позиция суммируется (1 позиция — 52,0 (0 + 52,0), вторая позиция имеет значение — 75,0 (52, 0 + 23,0), далее - 82 (75,0 + 8,0) и т.п.). Эти значения отмечаются в системе координат на оси Y и отражают долю продукта от общей реализации.

Для проведения анализа ABC и построения кривой используем данные таблицы 2, графа 7 и 8.

•  Таблица 2 - Пример анализа ABC

Таблица 2 - Пример анализа ABC

•

По имеющимся значениям таблицы, а именно, графы 7,8 строим кривую ABC в системе координат. Для построения используем метод определения границ с помощью касательной к кривой А, В и С.

| |||

|

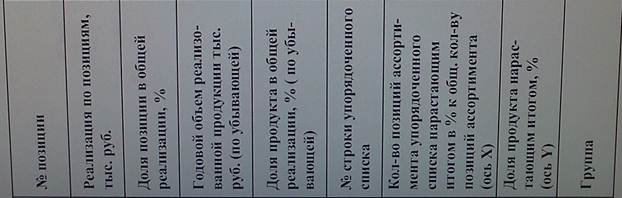

| № позиции | реализация по позициям тыс.руб. | для позиции в общей реализации, % | квартальный объем реализованной продукции тыс. (по убывающей) | доля продукта в общей реализации, % (по убывающей) | № строки упорядоченного списка | кол-во позиций ассортимента упорядоченного списка нарастающим итогом в %к общ кол-ву позиций асcортимента ось (Х) | доля продукта нарастающим итогом, % ось (Y) | группа |

| Группа | А | |||||||

| 2.1 | 19,5 | 19.5 | ||||||

| 0.6 | 14.2 | 33.7 | ||||||

| 2.5 | 11.3 | |||||||

| 0.5 | 9.2 | 54.2 | ||||||

| 1.1 | 7.5 | 61.7 | ||||||

| 1.6 | 67.7 | |||||||

| 0.2 | 4.5 | 72.2 | ||||||

| 14.2 | 3.3 | 75.5 | ||||||

| 0.2 | 2.5 | |||||||

| 3.3 | 2.1 | 80.1 | ||||||

| Группа | Б | |||||||

| 7.5 | 82.1 | |||||||

| 1.9 | 1.9 | |||||||

| 0.8 | 1.8 | 85.8 | ||||||

| 0.3 | 1.6 | 87.4 | ||||||

| 0.3 | 1.4 | 88.8 | ||||||

| 0.2 | 1.2 | |||||||

| 0.1 | 1.1 | 91.1 | ||||||

| 0.1 | 0.9 | |||||||

| 0.4 | 92.8 | |||||||

| 0.1 | 0.7 | 93.5 | ||||||

| 0.2 | 0.6 | 94.1 | ||||||

| 0.6 | 0.6 | 94.7 | ||||||

| 0.017 | 0.5 | 95.2 | ||||||

| 0.2 | 0.4 | 95.6 | ||||||

| 0.4 | ||||||||

| Группа | С | |||||||

| 0.1 | 0.4 | 96.4 | ||||||

| 19.5 | 0.3 | 96.7 | ||||||

| 0.03 | 0.3 | |||||||

| 0.2 | 0.3 | 97.3 | ||||||

| 0.9 | 0.3 | 97.6 | ||||||

| 0.025 | 0.3 | 97.9 | ||||||

| 0.1 | 0.3 | 98.2 | ||||||

| 0.3 | 0.3 | 98.4 | ||||||

| 11.3 | 0.2 | 98.6 | ||||||

| 0.4 | 0.2 | 98.8 | ||||||

| 0.1 | 0.2 | |||||||

| 0.3 | 0.2 | 92.2 | ||||||

| 4.5 | 0.2 | 92.4 | ||||||

| 0.1 | 0.1 | 99.5 | ||||||

| 9.2 | 0.08 | 99.58 | ||||||

| 0.3 | 0.07 | 99.65 | ||||||

| 1.1 | 0.06 | 99.71 | ||||||

| 1.4 | 0.06 | 99.77 | ||||||

| 0.3 | 0.05 | 99.82 | ||||||

| 0.4 | 0.05 | 99.87 | ||||||

| 0.7 | 0.05 | 99.92 | ||||||

| 1.8 | 0.02 | 99.94 | ||||||

| 0.42 | 0.02 | 99.96 | ||||||

| 0.02 | 99.98 | |||||||

| 1.2 | 0.02 | |||||||

| Итого: | Итого: 100% | Итого: | Итого: 100% | |||||

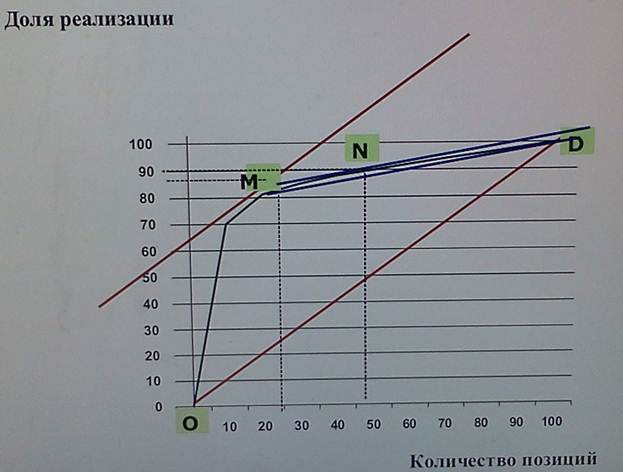

Рис. 1 Построение кривой АВС

Рассмотрим метод разделения множества объектов управления, упорядоченного по убыванию признака значимости объекта, с помощью касательной к кривой ABC анализа. Кривая ABC строится в прямоугольной системе координат. По оси ОХ откладываются объекты управления (например, позиции ассортимента), выстроенные в порядке убывания доли объекта в общем результате (например, доли в реализации), в процентах к общему количеству объектов управления. По оси OY откладывается доля вклада объекта (доля реализации по позиции) в общем результате (в общей реализации), исчисленная нарастающим итогом и выраженная в процентах (см. Рис. 1).

Соединим начало и конец графика прямой OD и затем проведем касательную к кривой ABC, параллельную линии OD. Абсцисса точки касания (точка М) покажет нам границу между группами А и В, а ордината укажет долю вклада группы А в общий результат.

Соединим теперь точку М с концом кривой - точкой D и проведем новую касательную к графику ABC, параллельную линии MD. Абсцисса точки касания (точка N) указывает границу между группами В и С, а ордината показывает суммарный вклад групп А и В в общий результат.

Среднестатистическое процентное соотношение групп А, В и С представлено в табл. 3.

Таблица 3 Соотношение групп АВС

| группа | доля в количестве в % | доля в рублях % |

| А | 20% | 80% |

| Б | 36% | 16% |

| С | 44% | 4% |

Однако данное соотношение может не отражать специфику конкретного множества. Так, в нашем случае на долю 20% «ударного» ассортимента приходится лишь 87% реализации, а 80% реализации дают примерно 13% ассортимента.

Следует отметить, что дифференциация на основе меняющейся кривизны линии ABC может дать иные значения границ между группами А, В, С.

Применение анализа ABC позволяет более точно выделить группу продуктов, требующих к себе пристального внимания (группа А), что приобретает особую актуальность в случае дефицита управленческих ресурсов в логистике. Изучение указанного метода осуществляется в рамках самостоятельной работы на основе информации о реализации, приведенной в таблице 2.

На выстроенном графике можно выделить группы А, В, С. Так в точке М заканчивается граница группы А, в точке N граница группы В, в точке D граница группы С. В результате анализа сделан вывод о том, что на 20% продукции, находящейся на складе, приходится 80 % вложенных в запасы средств. Это говорит о том, что большая часть капитала предприятия омертвляется при хранении на складе незначительного количества товаров, т.е. является напрасной тратой средств. Для того чтобы знать, приносят ли средства, вложенные в запасы, прибыль, не лежат без дела, необходимо вести учет запасов. Причем в зависимости от разделения всех изделий, хранящихся на складе, на три категории (ABC) должен различаться и контроль за этими изделиями:

• изделия А должны находиться под строгим контролем. Необходим регулярный учет изделий. Изделия этой группы - основные;

• изделия В требуют обычного контроля, налаженного учета и постоянного внимания. Обычно это вспомогательные материалы;

• изделия С нуждаются в самом объективном контроле, таком, как периодическая проверка уровней запаса.

В результате разного учета в зависимости от принадлежности изделия к группам ABC различен и срок возобновления запасов данного изделия на складе, что позволяет определить причины увеличения затрат на складирование.

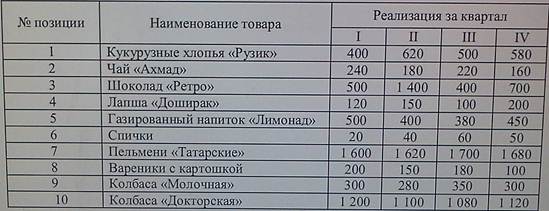

Задание №2 Учитывая данные таблицы 4 проведите анализ XYZ

Таблица 4 - Данные о реализации товара со склада

|

Поиск по сайту: