АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Ценовая эластичность налогов в управлении налоговыми потоками

Государственный налоговый менеджмент предполагает использование рыночных методов ценообразования. Действие закона ценности порождает понятие «эластичность спроса и предложения». Свойство эластичности спроса и предложения присуще любому ценовому понятию. Знание и умелое использование теории ценовой эластичности также важно для управления налоговыми потоками и построения рациональной налоговой системы.

Степень эластичности (неэластичности) спроса и предложения делает зависимости формирования цены услуг государства более сложными и многогранными. Спрос считается эластичным, если коэффициент эластичности К э» 1, и неэластичным, если К э «1. Эластичность (неэластичность) предложения аналогична свойствам эластичности спроса, то есть, если предложение чувствительно к изменениям цены, то оно эластично. И наоборот.

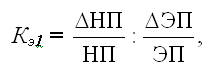

Для оценки изменения налоговых поступлений в зависимости от изменения показателей экономического роста (ВВП, валовой добавленной стоимости, национального дохода и т. д.) также можно использовать показатель эластичности спроса, который называется коэффициентом эластичности налогов (К э1).

В мировой практике его обычно рассчитывают по следующей формуле:

где: НП – начальный (базовый) уровень налоговых поступлений (всех налогов, отдельных их групп или видов);

ΔНП – прирост названных налоговых поступлений;

ЭП – начальный (базовый) уровень определяющего экономического показателя (ВВП, валовой добавленной стоимости, национального дохода и т. д.);

ΔЭП – прирост названных показателей.

Коэффициент эластичности налогов показывает, как изменились налоговые поступления при изменении определяющего экономического показателя на один пункт. Если коэффициент эластичности налогов (Кэ1) равен единице, то доля налоговых поступлений в определяющем показателе не меняется. Когда Кэ1 больше единицы, налоговые поступления увеличиваются более быстрыми темпами, по сравнению с ростом значений этого показателя, а доля налогов в нем тоже возрастает. Если Кэ1 меньше единицы, удельный вес налоговых поступлений снижается. Предпочтительным для экономики считается состояние Кэ1 ≤1.

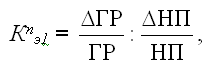

Используя аналогичный подход, можно построить коэффициент эластичности предложения государственных услуг (Кпэ1). Поскольку такие специфические услуги можно количественно выразить только через объем государственных расходов, поскольку коэффициент эластичности предложения примет следующий вид:

где: ГР – начальный (базовый) объем совокупных государственных расходов;

ΔГР – прирост государственных расходов;

НП и ΔНП – начальный (базовый) уровень всех налоговых поступлений и их прирост.

Предпочтительным для общества является положение, когда Кпэ1≥1, при условии, что рост государственных расходов влечет за собой адекватное увлечение массы общественных благ, то есть расходы приносят реальный экономический, социальный, или иной эффект.

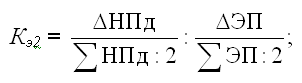

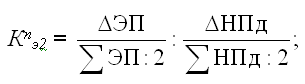

Применение абсолютных показателей не всегда может дать точное представление о специфических ценовых взаимосвязях в цепочке: государственные услуги (расходы) налоги. Поэтому имеет смысл также использовать для анализа эластичности относительный ценовой показатель доли налогов в источнике их уплаты (в ВВП, ВДС или НД) и систему следующих коэффициентов:

1. Коэффициент эластичности спроса государства на централизованные финансовые ресурсы (Кэ2):

2. Коэффициент эластичности предложения источников уплаты налогов (Кпэ2):

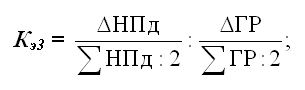

3. Коэффициент эластичности спроса на налоги по отношению к государственным расходам (Кэ3):

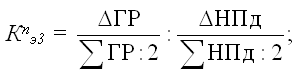

4. Коэффициент эластичности предложения государственных услуг (Кпэ3):

где: ∆НПд – изменение (прирост, снижение) доли налоговых поступлений в определяющем экономическом показателе (ВВП, ВДС, НД); ∑НПд – сумма значений доли налоговых поступлений в определяющем экономическом показателе на начало и конец периода времени; ∆ЭП – изменение (прирост, снижение) определяющего экономического показателя (ВВП, ВДС, НД); ∑ЭП – сумма определяющего экономического показателя на начало и конец периода времени; ∆ГР – изменение (прирост, снижение) объема государственных расходов; ∑ГР – сумма государственных расходов на начало и конец периода времени.

Использование при анализе эластичности спроса и предложения показателя налогового бремени позволит более точно определить приоритеты налоговой политики. Наиболее полно интересы субъектов налогообложения (государства, юридических и физических лиц) совпадают при единичной эластичности спроса на налоги и предложения источников для налогообложения. Во всех прочих значениях названных коэффициентов происходит в большей или меньшей степени ущемление интересов одного из субъектов налогообложения в пользу интересов другого – или происходит изъятие все большей части доходов налогоплательщиков за счет усиления налогового бремени, или государство недополучает налоговых поступлений даже при росте ВВП и ВДС в результате массового уклонения плательщиков от налогов.

Позитивным для экономики можно считать положение, когда длительное время удерживается относительно низкая неэластичность спроса (растут и налоговые поступления, и определяющий экономический показатель, но последний более высокими темпами), или относительно низкая эластичность предложения (увеличение доли налогов в источнике их уплаты не препятствует достаточному росту ВВП и ВДС). И наоборот, негативным можно признать положение, при котором длительное время сохраняются значения коэффициентов эластичности спроса существенно больше 1 и коэффициентов эластичности предложения существенно меньше 1, означающие непродуктивный рост налогового бремени, неспособность действующей налоговой системы мобилизовать в бюджет достаточного объема налоговых поступлений даже при росте экономических показателей в силу высокого уровня налогового бремени и уклонения от налогов. Естественной реакцией государства на названные негативные тенденции в экономике должно быть принятие соответствующих мер по снижению налогового бремени, улучшению структуры налоговой системы, пересмотру налоговых льгот, увеличению степени собираемости налогов и по другим направлениям повышения эффективности действующей системы налогообложения.

Согласно общей теории эластичности, факторами, влияющими на ценовую эластичность спроса, являются: заменяемость, удельный вес в доходе потребителя, вид товара (предметы роскоши и предметы первой необходимости), фактор времени. Все эти факторы в какой-то мере влияют и на эластичность рассматриваемого нами спроса.

1. Большая часть видов общественных благ (услуг) является абсолютно незаменима другими в натуральном своем виде. Однако их денежная оценка через конкретные суммы государственных расходов позволяет производить частичные структурные замены (увеличение или уменьшение одних расходов за счет соответствующего изменения других в рамках совокупных расходов). Поэтому остается в силе действие фактора заменяемости – чем больше заменителей (альтернатив данному виду расходов), тем эластичнее спрос.

2. Чем выше доля налогов в ВВП (ВДС), тем выше, при прочих равных условиях, эластичность спроса государства на финансовые ресурсы, а следовательно:

– во-первых, выше налоговое бремя со всеми вытекающими негативными последствиями, если оно больше предела налоговых изъятий;

– во-вторых, выше вероятность уменьшения темпов роста и абсолютных размеров налоговых поступлений не только с точки зрения увеличения массовых попыток уклонения от налогов, но и с позиции Влияния основного правила эластичного спроса – снижения налоговой выручки при повышении относительной цены услуг (доли налогов в ВВП или ВДС).

Таким образом, названный фактор эластичности спроса следует в обязательном порядке учитывать при установлении режима налогообложения и уровня налогового бремени.

3. В составе государственных расходов можно условно выделить и «предметы роскоши» (дополнительные расходы на управление, милитаризацию и прочие подобные расходы сверх общественной потребности, то есть от которых общество могло бы отказаться на данный момент без ущерба общественным экономическим, политическим и социальным интересам), и «предметы первой необходимости» (все расходы производительного характера, а также первоочередные экологические, социальные и другие расходы в пределах общественно-необходимого уровня). Общая направленность действия этого фактора известна – спрос на «предметы первой необходимости» обычно является неэластичным, а на «предметы роскоши» – эластичным. Поэтому, чем больше в структуре государственных расходов затрат, относящихся к типу «первой необходимости», тем менее эластичным (или более неэластичным) будет спрос на совокупные государственные расходы, и наоборот, с вытекающими, соответственно, позитивными и негативными из этого последствиями для экономики.

4. И последний фактор – чем длиннее период времени для принятия решения, тем обычно эластичнее спрос. Особенно большое влияние фактор времени оказывает на эластичность предложения (преимущественно в долговременном периоде). Обязательность исполнения в полном объеме и в срок доходной и расходной частей государственного бюджета и внебюджетных фондов (при заданном на весь финансовый год режиме налогообложения и финансирования) не позволяет государству (правительству) своевременно и адекватно реагировать на изменения экономической и рыночной ситуации в ходе исполнения бюджетов. Учесть эти изменения можно в лучшем случае в следующем финансовом году, а в худшем – по истечении нескольких лет, если требуется серьезное налоговое и бюджетное реформирование.

Таким образом, эластичность (неэластичность) спроса и предложения следует с большей пользой и в полном объеме учитывать еще на стадии планирования и прогнозирования основных разделов и статей доходов и расходов бюджетов всех уровней и внебюджетных фондов.

Свойство степени эластичности спроса товаров, реализация которых подлежит акцизному налогообложению, оказывает обратно пропорциональное действие на налоговую выручку (налоговые поступления). Если спрос на подакцизный товар эластичен, то повышение акцизного налога может повлечь за собой уменьшение его поступлений в бюджет, поскольку вызванный этой мерой рост цены товара должен привести к сокращению объемов его потребления и производства. При неэластичном спросе, повышение акцизов до определенного уровня обычно сопровождается соответствующим увеличением налоговых поступлений, так как объем потребления такого подакцизного товара либо останется на том же уровне, либо сократиться незначительно.

Итак, в практике управления налогами на проблему эластичности следует обращать самое серьезное внимание.

Поиск по сайту: