АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Принять на работу:

| ФИО | Должность | Оклад |

| Малютин К.В. | Директор | |

| Калитко Р.П. | Экспедитор | |

| Вершилов К.Р. | Рабочий | |

| Багданов С.В. | Главный бухгалтер | |

| Ивашко А.О. | Водитель | |

| Салахов В.М. | Монтажник | |

| Мерюшин С.Ф. | Монтажник | |

| Ольшанская Л.С. | Менеджер | |

| Лисуков П.Р. | Секретарь | |

| Хаджарахманоджулатов А.А. | Прораб |

Генеральный директор Малютин К.В. _________________

М.П.

2.2. Задание 2.

Разработать Рабочую книгу - Зарплата расчета заработной платы предприятия на 12 месяцев для лиц, принятых по Приказу № 1

Ход работы:

1. В программе Microsoft Office 2007 создал пустой файл с расширением xlsx;

2. В новом файле я нарисовал таблицу, выделив ячейки

3. Денежным ячейкам присвоил формат «денежный». Ячейкам которые содержат дату - формат «дата»;

4. Записал все ячейки:

-Фамилия;

-Имя;

-Отчество;

-Оклад;

-Количество отработанных дней (произвольно)

-Фактическая оплата

-Количество больничных дней (произвольно);

-Начисления по больничным листам;

-Количество дней отпуска;

-Начислено по отпускным;

-Выслуга;

-Премия;

-Уральские;

-Всего начислено;

-Количество иждевенцев (призвольно);

-Льготы;

-Облагаемая сумма;

-Подоходный налог 13%;

-По исполнительным листам;

-Профсоюзные (произвольно);

-Аванс;

-Всего удержано;

-Сумма совокупного дохода с начала года;

-Сумма подоходного налога с начала года;

-К выдаче.

5. Создал новые листы и дал название:

Январь, Февраль, Март, Апрель, Май, Июнь, Июль, Август, Сентябрь, Октябрь, Ноябрь, Декабрь, Годовой отчет за 2014 год.

6. На каждом Листе под таблицей отображал данные на которые я основывалась при заполнении таблиц. Для каждого месяца свои данные,прописанные под таблицами на каждый месяц:

- МРОТ 600 рублей. Делал по тому, который соответствовал моему варианту в методической рекомендации;

- Кол-во часов месяца прописала приближенно к реальным часам каждого месяца;

- Количество рабочих дней — приблизительно;

- Количество календарных дней по месяцам настоящего года.

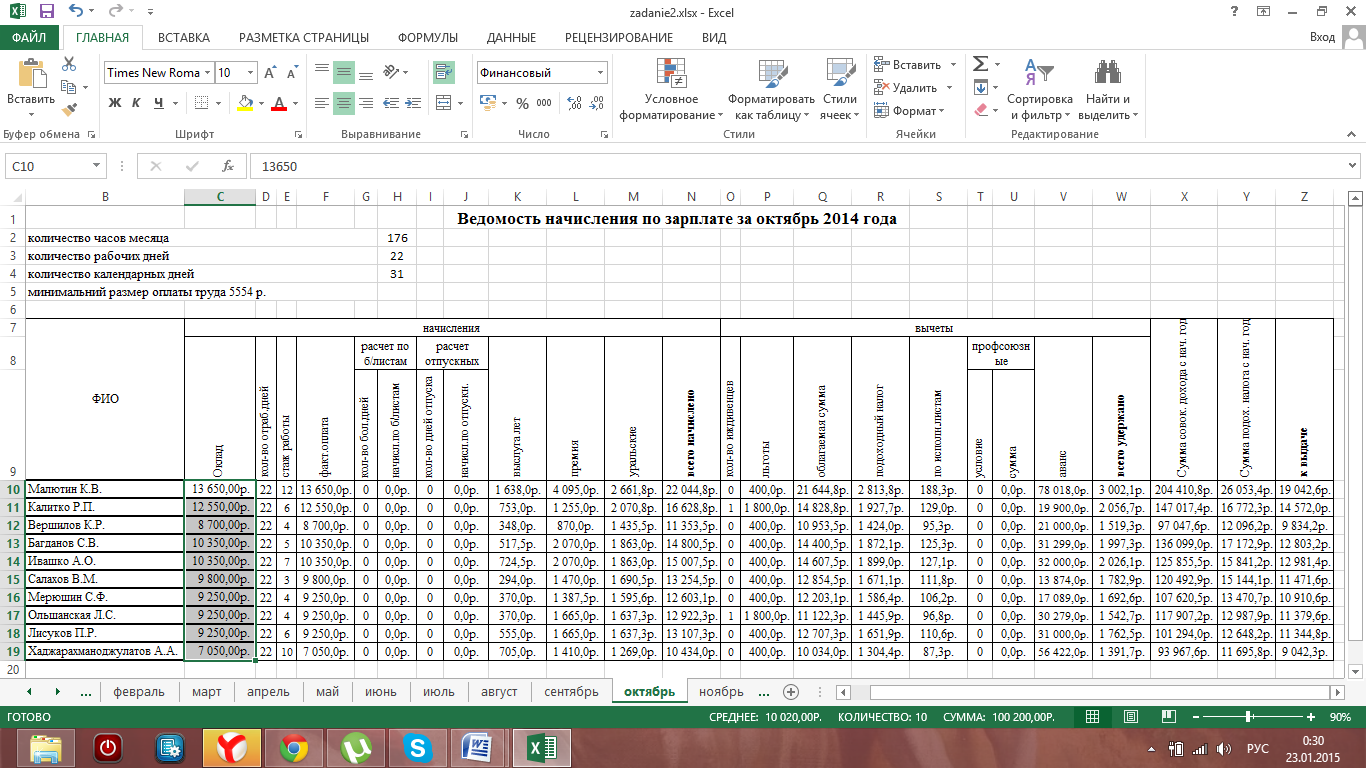

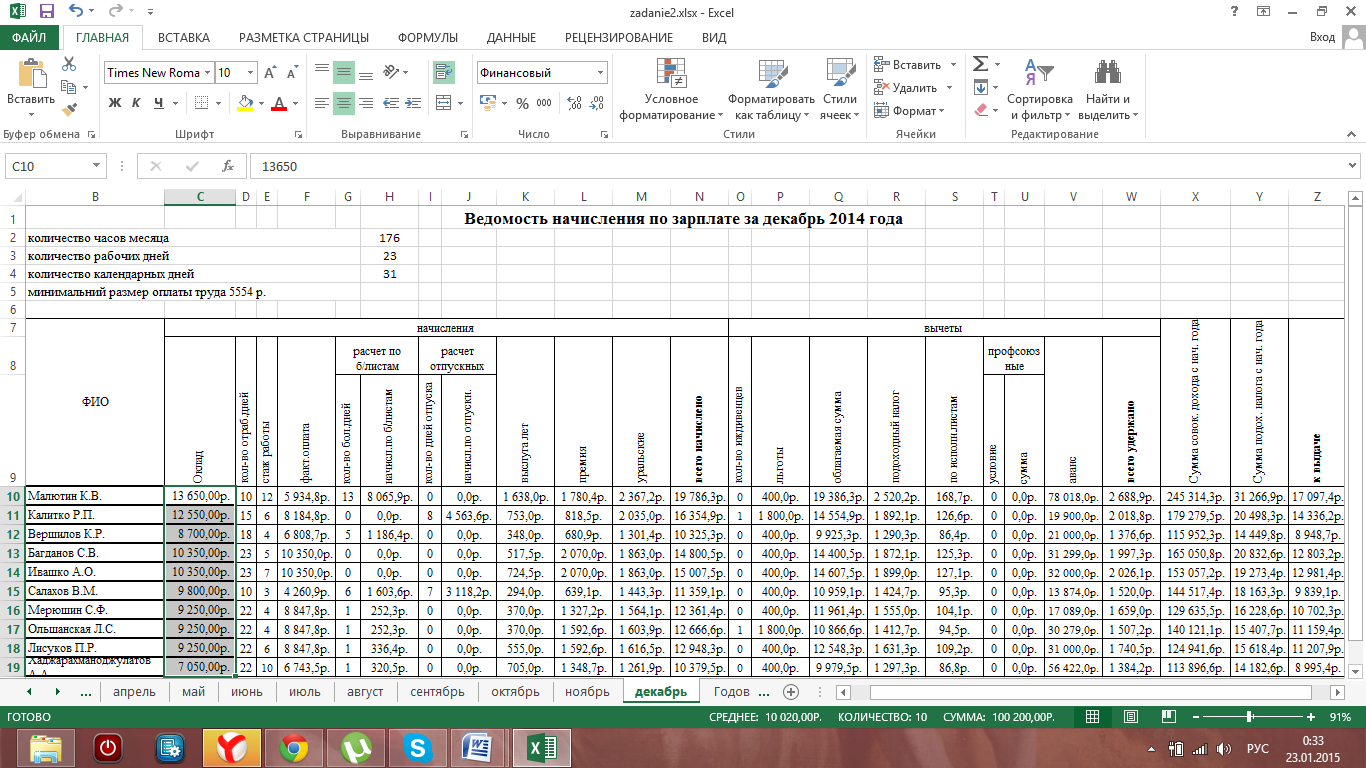

7. Далее при заполнении некоторым ячейкам я задавал формулы для расчёта.

Оклад вычислял по формуле Кокл (данные брала в задании Таблица №2) МРОТ(из методички).

8. Стаж работы принимал самостоятельно для всех специалистов он разный.

9.Фактическую оплату вычислял по Количеству отработанных дней, определяемых произвольно.

10. Количество больничных дней указывал произвольно.

11. Начисления по больничным листам вычислял как процент (60% при стаже работы до 5 лет, 80% при стаже работы от 5 до 8 лет, 100% - более 8 лет) от произведения средней зарплаты в день за последние два месяца и Количества больничных дней. Пример: =ЕСЛИ(E10<=5;((F10/D10)*G10)*0,6;ЕСЛИ(И(E10>5;E10<8);((F10/D10)*G10)*0,8;ЕСЛИ(E10>=8;(F10/D10)*G10)*1)).

12. Начисления по отпускным вычислял как произведение средней зарплаты в день за последние три месяца и Количества дней отпуска.

Пример: =(F10/D10)*I10.

13. Выслугу вычислял по формуле: Оклад Стаж работы 0,01.

Пример: =C10*E10*0,01.

14. Премии вычислял по процентам от Фактической оплаты.

Процент премии выбирала самостоятельно из диапазона значений для конкретной должности в таблице № 2. Пример: =F10*0,3.

15. Уральские вычислял как 15% от суммы Фактической оплаты, Начислений по больничным листам, отпускным и Премии.

Пример: =(СУММ(F10;H10;J10;L10))*0,15.

16. Всего начислено вычислял как сумму Фактической оплаты, Начислений по больничным листам, отпускным, Выслуге лет, Премии и Уральских. Пример: =СУММ(F10;H10;J10;K10;L10;M10).

17. Льгота вычисляется при условии=ЕСЛИ(Y12<200000;400+P12*300;0).

18. Подоходный налог начислял как 13% от Облагаемой суммы. Пример: =Q10*0,13.

19. Профсоюзные — произвольно.

20. Аванс ставил для всех одинаковый 5000 рублей.

21. Вычеты по исполнительным листам рассчитывал как процент от разности Облагаемой суммы и Подоходного налога. Пример: =(Q10-R10)*0,01.

22. Всего удержано рассчитывал как сумму Подоходного налога, вычетов По исполнительным листам и Профсоюзной Суммы. Пример: =СУММ(R10;S10;U10;V10).

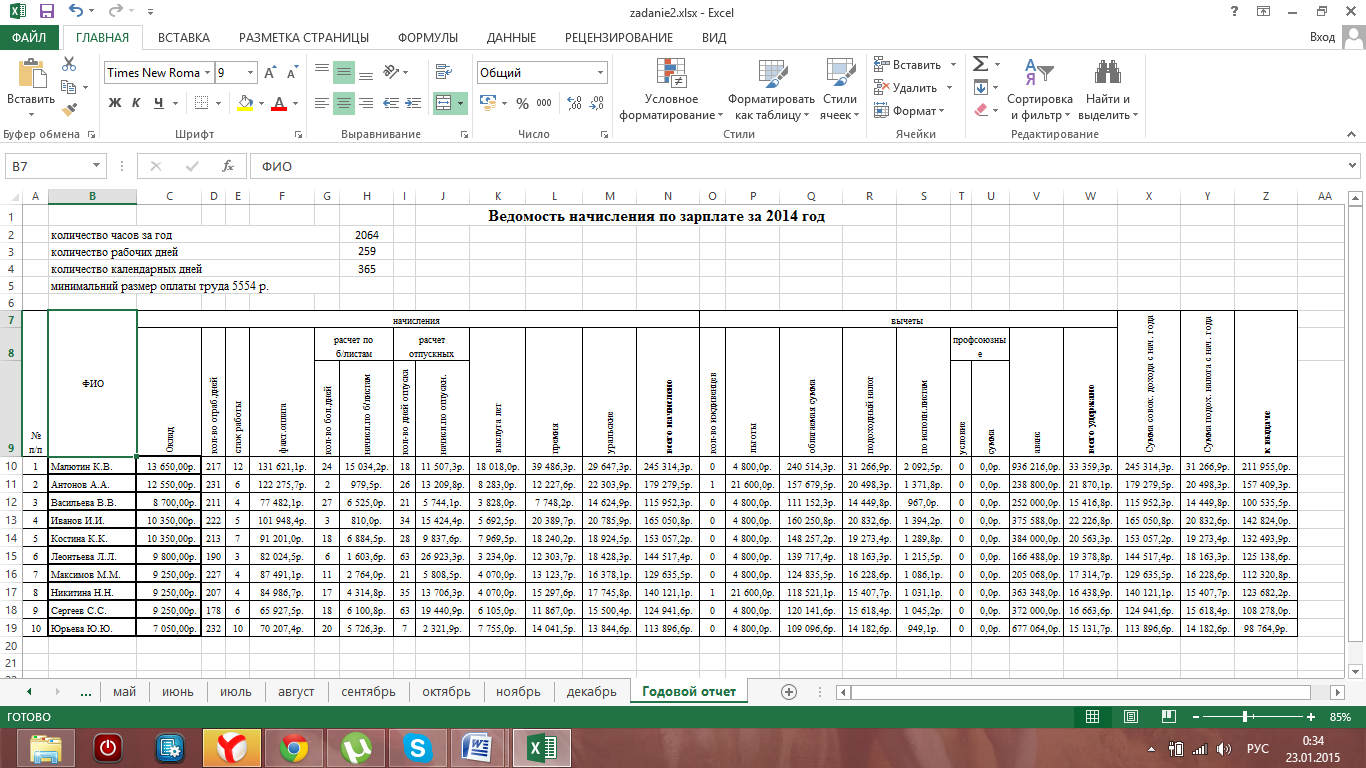

23. Сумма совокупного дохода с начала года рассчитывал путем сложения сумм совокупного дохода предыдущих месяцев.

24. Сума подоходного налога считывал путем сложения подоходного налога данного месяца и суммы подоходного налога предшествующего месяца. Пример: =СУММ(ноябрь!Y10;R10).

25. К выдаче рассчитывал как разность Всего начислено и Всего удержано. Пример: =N10-W10и.

26. Годовой отчёт вычислял по данным из всех таблиц за год

Пример =СУММ(январь!Z10;февраль!Z10;март!Z10;апрель!Z10;май!Z10;июнь!Z10;июль!Z10;август!Z10;сентябрь!Z10;октябрь!Z10;ноябрь!Z10;декабрь!Z10)

Рис. 1 – ведомость за январь

Рис 2. – ведомость за февраль

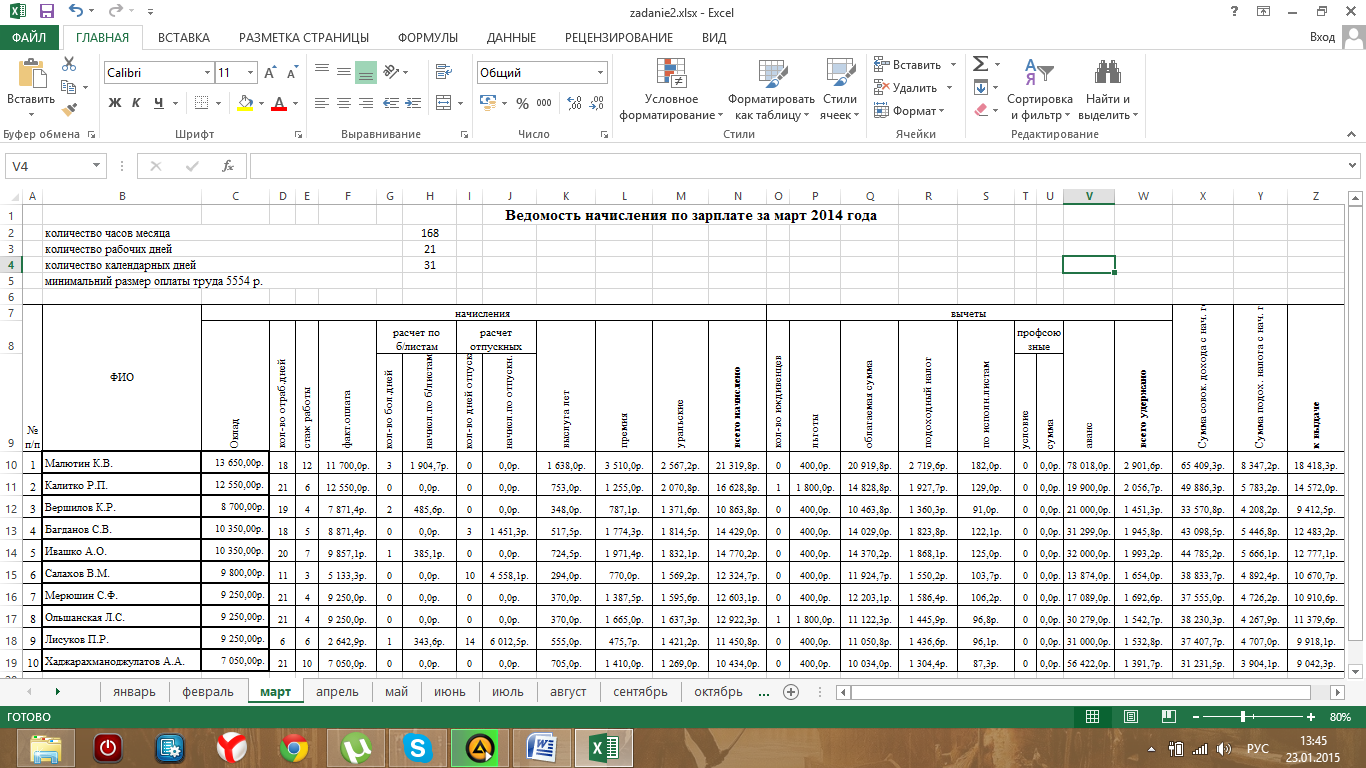

Рис. 3 – ведомость за март

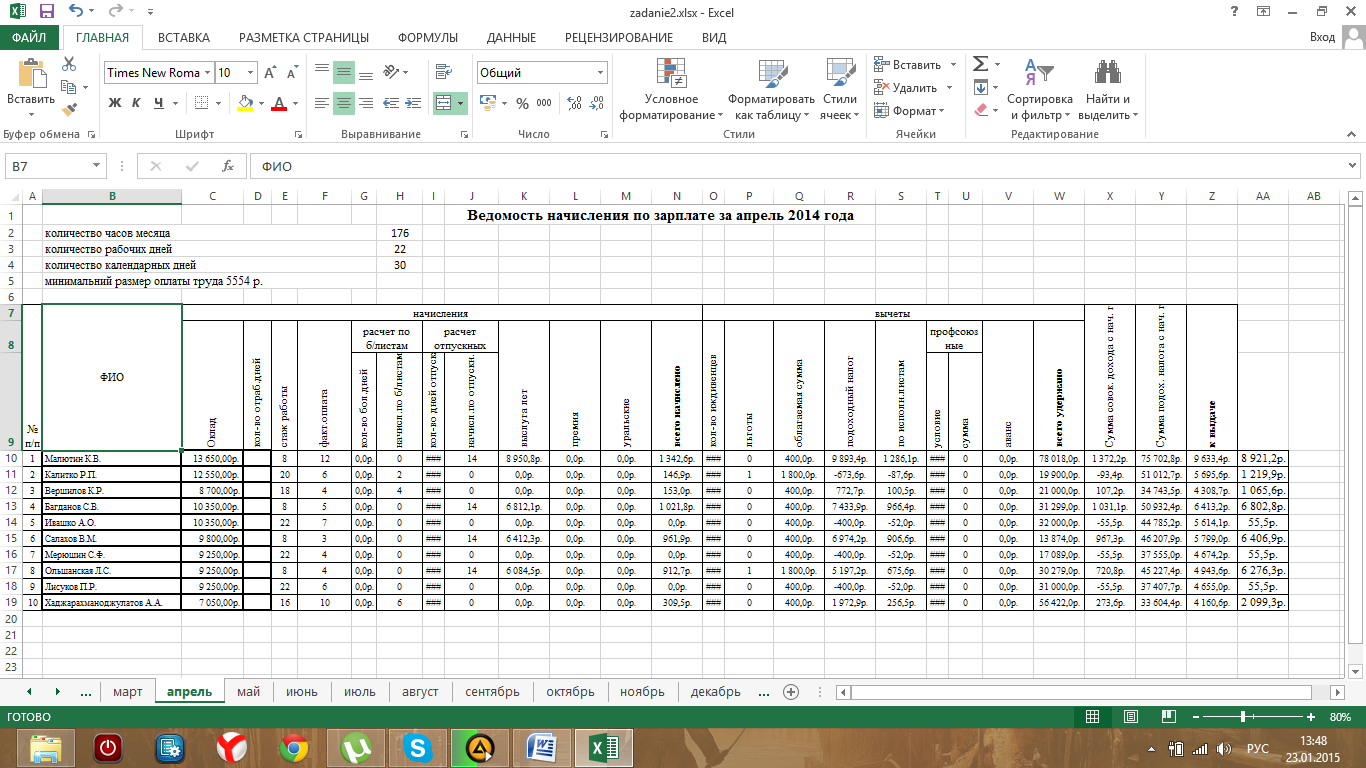

Рис. 4 – ведомость за апрель

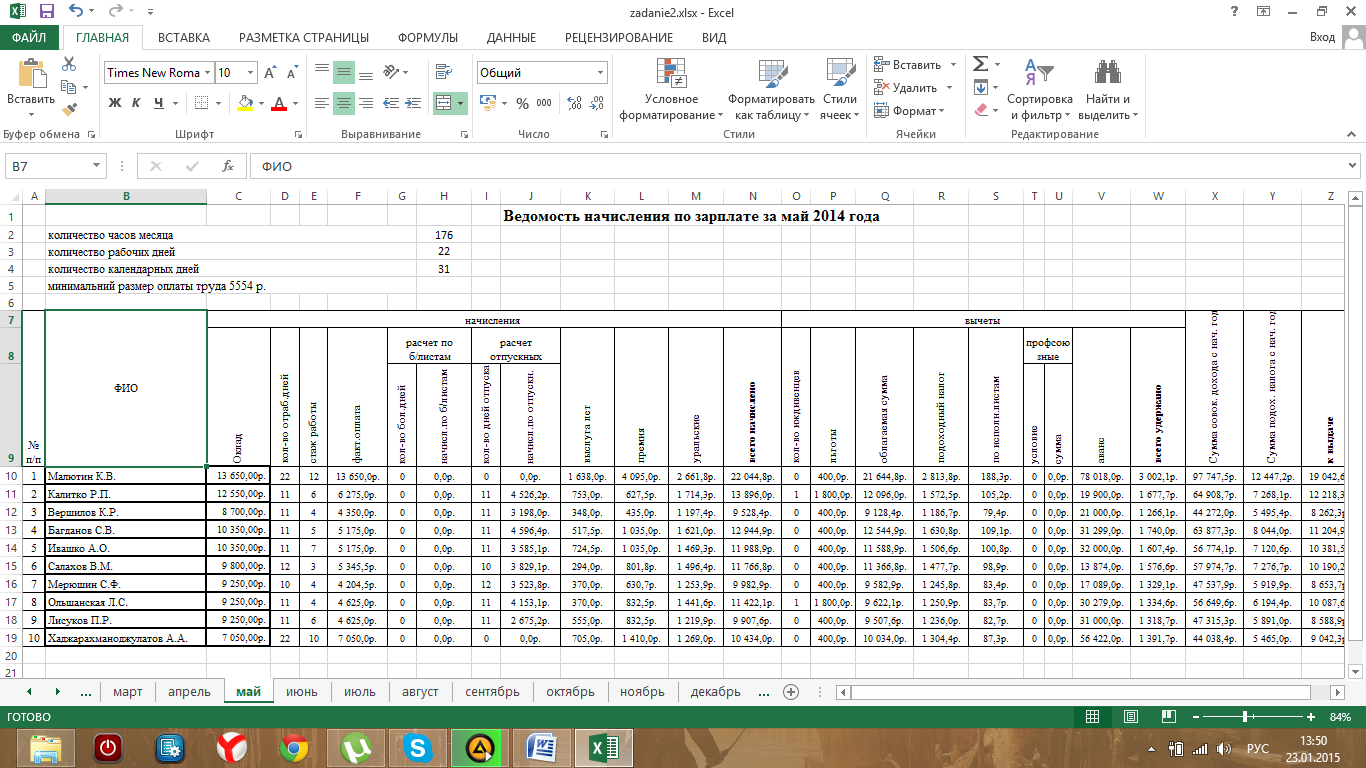

Рис. 5 – ведомость за май.

Рис. 6 – ведомость за июнь.

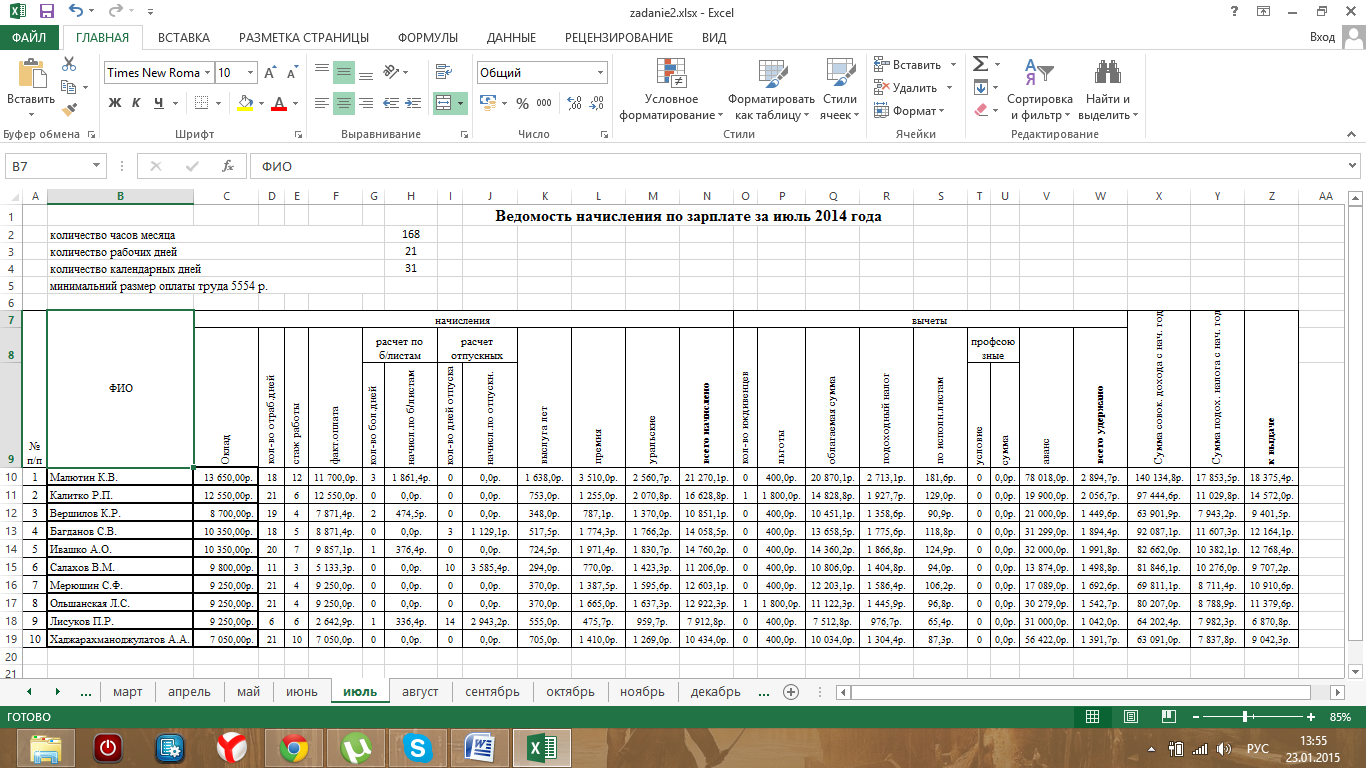

Рис.7 – ведомость за июль.

Рис. 8 – ведомость за август.

Рис.9 – ведомость за сентябрь

Рис. 10 – ведомость за октябрь.

Рис. 11 – ведомость за ноябрь.

Рис. 12 – ведомость за декабрь.

Рис. 13 – Итоговая ведомость.

Поиск по сайту: