АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ финансовых результатов деятельности предприятия. Цель анализа финансовых результатов - выявить резервы увеличения прибыли и рентабельности деятельности предприятия

Цель анализа финансовых результатов - выявить резервы увеличения прибыли и рентабельности деятельности предприятия.

Основные задачи:

1) Рассмотреть динамику выручки, определить причины её изменения;

2) Определить причины изменения прибыли от продаж;

3) Определить влияние сальдо прочих доходов и расходов на финансовые результаты предприятия;

4) Определить показатели рентабельности деятельности предприятия, выявить причины её изменения и определить основные мероприятия по её повышению.

Анализ начинается с рассмотрения динамики финансовых результатов

Таблица 5.1 Анализ динамики финансовых результатов

| Показатели | Базисный год | Отчётный год | Отклонения | |

| +, - | % | |||

| 1.Выручка | +57315 | 108,5 | ||

| 2. Себестоимость продаж | (635760) | (690918) | +55158 | 108,7 |

| 3. Валовая прибыль (убыток) | +2157 | 105,7 | ||

| 4. Коммерческие расходы | (18884) | (15358) | -3526 | 81,3 |

| 5. Управленческие расходы | - | - | - | - |

| 6. Прибыль (убыток) от продаж | +5683 | 130,0 | ||

| 7. Доходы от участиях в других организациях | - | +9 | 100,0 | |

| 8. Проценты к получению | -146 | 18,9 | ||

| 9. Проценты к уплате | - | - | - | - |

| 7. Прочие доходы | -31363 | 26,0 | ||

| 8. Прочие расходы | (52685) | (17735) | -34950 | 33,6 |

| 9. Прибыль (убыток) до налогообложения | +9115 | 203,3 или 2,0 раза | ||

| 10. Текущий налог на прибыль | (365) | (3790) | +3425 | 1038,4 или 10,3 раза |

| в том числе.: постоянные налоговые обязательства (активы) | -355 | 83,5 | ||

| 11. Изменения отложенных налоговых обязательств | (3155) | (1652) | -1503 | 52,4 |

| 12. Изменение отложенных налоговых активов | - | - | - | |

| 13. Прочее | (1484) | (15) | -1469 | 1,0 |

| 14. Чистая прибыль | +8661 | 326,7 или 3,2 раза |

Вывод:

Как видно из таблицы, предприятие является прибыльным на протяжении всего анализируемого периода. Величина прибыли до налогообложения увеличилась в два раза, чистая прибыль – в три раза. Основной причиной увеличения прибыли является сокращение коммерческих расходов на 18,7 %. Отрицательное влияние на прибыль до налогообложения оказал рост внереализационных расходов, что говорит об не эффективном управлении финансовой деятельностью предприятия.

Рентабельность представляет собой уровень эффективной деятельности организации, либо уровень проведённых затрат.

Показатели рентабельности, выраженные в процентах, отражают количество прибыли в копейках, которое получено на 1 руб. затрат, либо на 1 руб. стоимости имущества.

Для анализа рентабельности деятельности предприятия рассчитывают следующие показатели:

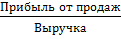

1) Рентабельность продаж - показывает, сколько прибыли в копейках получено в 1 руб. выручки. Определяется по формуле:

Rпродаж =  * 100, % или коп.

* 100, % или коп.

Rпр. 2011 =  * 100 = 2,8 %

* 100 = 2,8 %

Rпр. 2012 =  * 100 = 3,4 %

* 100 = 3,4 %

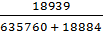

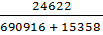

2) Рентабельность продукции или затрат - показывает, сколько копеек прибыли получено с 1 руб. расходов по производству и реализации продукции. Определяется по формуле:

Rпродукции =  * 100, % или коп.

* 100, % или коп.

Rпродукции 2011 =  * 100 = 2,9 %

* 100 = 2,9 %

Rпродукции 2012 =  * 100 = 3,5 %

* 100 = 3,5 %

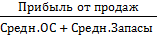

3) Рентабельность средств производства - показывает, сколько прибыли получено с 1 руб., вложенного в основные средства и запасы. Определяется по формуле:

Rпроизводства =  * 100, % или коп

* 100, % или коп

Rпроизводства 2011 =  * 100 = 3,7 %

* 100 = 3,7 %

Rпроизводства 2012 =  * 100 = 4,7 %

* 100 = 4,7 %

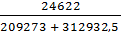

4) Рентабельность имущества или капитала организации - показывает, сколько прибыли в коп. получено с 1 руб., вложенного в имущество предприятия. Определяется по формуле:

Rимущества =  * 100, % или коп

* 100, % или коп

Rимущества 2011 =  * 100 = 1,5 %

* 100 = 1,5 %

Rимущества 2012 =  * 100 = 2,7 %

* 100 = 2,7 %

5) Рентабельность собственного капитала - показывает, сколько чистой прибыли получено в расчёте на 1 руб. собственного капитала. Определяется по формуле:

Rсобст.кап. =  * 100, % или коп

* 100, % или коп

Rсобст.кап. 2011 =  * 100 = 0,8 %

* 100 = 0,8 %

Rсобст.кап. 2012 =  * 100 = 2,7 %

* 100 = 2,7 %

Таблица5.2 Анализ рентабельности, %

| Показатели | Базисный год | Отчётный год | Отклонения |

| +, - | |||

| 1. Рентабельность продаж (убыточности) | 2,8 | 3,4 | +0,6 |

| 2. Рентабельность продукции (затрат) | 2,9 | 3,5 | +0,6 |

| 3. Рентабельность средств производства | 3,7 | 4,7 | +1,0 |

| 4. Рентабельность имущества (капитала) организации | 1,5 | 2,7 | +1,2 |

| 5. Рентабельность собственного капитала | 0,8 | 2,7 | +1,8 |

Вывод:

Из расчётов видно, что в анализируемом периоде эффективность работы предприятия увеличивается, о чем свидетельствует повышение показателей рентабельности. Так рентабельность продаж увеличилась на 0,6 % и предприятие имеет 0,034 руб. прибыли с 1 руб. продаж. Рентабельность продукции так же увеличилась на 0,6 % и предприятие получило 0,035 руб. прибыли на 1 руб. затрат. Рентабельность производства увеличилась на 1,0 % и предприятие имеет 0,047 руб. с 1 руб. вложенного в производство. Рентабельность имущества увеличилась на 1,2 % и с 1 руб. вложенного в имущество предприятие имеет 0,027 руб. прибыли. Рентабельность собственного капитала увеличилась на 1,8 % и с 1 руб. собственного капитала предприятие имеет 0,027 руб. прибыли. Такая динамика повышает кредитоспособность и инвестиционную привлекательность предприятия.

Поиск по сайту: