АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ финансовой устойчивости предприятия по финансовым коэффициентам

Для анализа финансовой устойчивости рассчитываются следующие коэффициенты:

1) Коэффициент автономии или независимости - показывает долю собственного капитала в имуществе. Минимальный допустимый показатель - 0,5 или 50 %. Определяется по формуле:

Ка =  , %

, %

Ка 2011 =  = 0,7

= 0,7

Ка 2012 =  = 0,7

= 0,7

2) Коэффициент соотношения заёмного и собственного капитала - показывает, сколько заёмных средств приходится на 1 руб. собственных. Максимально допустимый уровень - 1, оптимальное значение - 0,5-0,7. Определяется по формуле:

Кз/с =  , %

, %

Кз/с на ОАО «ТРМЗ» не может быть рассчитан, так как предприятие не имеет заёмный капитал.

3) Коэффициент маневренности/мобильности - показывает, какой частью имущества предприятие может свободно распоряжаться и привлекать её для покрытия в чрезвычайных ситуациях. Нормативный уровень - 0,1 или 10 %. Определяется по формуле:

Км =  , %

, %

Км 2011 =  = 0,8

= 0,8

Км 2012 =  = 0,8

= 0,8

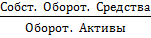

4) Коэффициент обеспеченности оборотных средств предприятия - показывает, какая доля оборотных активов находится в полном распоряжении предприятия Нормативный уровень - 0,1 или 10 % минимум. Определяется по формуле:

Коб. =  , %

, %

Коб. 2011 =  = 0,6

= 0,6

Коб. 2012 =  = 0,7

= 0,7

5) Коэффициент реальной стоимости основных средств - показывает долю основных средств в имуществе. Нормативный уровень должен стремиться к 50 %. Определяется по формуле:

Ко.с. =  , %

, %

Ко.с. 2011 =  = 0,2

= 0,2

Ко.с. 2012 =  = 0,2

= 0,2

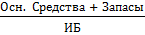

6) Коэффициент реальной стоимости средств производства - показывает долю средств производства в имуществе. Нормативный уровень - 0,5 или 50 %. Определяется по формуле:

Кс.п. =  , %

, %

Кс.п. 2011 =  = 0,7

= 0,7

Кс.п. 2012 =  = 0,6

= 0,6

Коэффициенты сводятся в таблицу 6.1 Анализ финансовой устойчивости по финансовым коэффициентам.

Таблица 6.1 Анализ финансовой устойчивости по финансовым коэффициентам

| Показатели | Норма | Базисный год | Отчётный год | Отклонение +, - |

| 1. Коэффициент автономии | 0,5 или 50 % | 0,7 | 0,7 | 0,0 |

| 2. Коэффициент соотношения заёмного и собственного капитала | минимум - 1 допустимо - 0,5-0,7 | 0,0 | 0,0 | 0,0 |

| 3. Коэффициент маневренности/мобильности | 0,1 или 10 % | 0,8 | 0,8 | 0,0 |

| 4. Коэффициент обеспеченности оборотных средств предприятия | 0,1 или 10 % | 0,6 | 0,7 | + 0,1 |

| 5. Коэффициент реальной стоимости основных средств | стремится к 50 % | 0,2 | 0,2 | 0,0 |

| 6. Коэффициент реальной стоимости средств производства | 0,5 или 50 % | 0,7 | 0,6 | -0,1 |

Вывод:

Из таблицы видно, что 70 % имущества сформировано за счет собственного капитала (Ка = 0,7), предприятие не зависимо от заемных источников (Кз/с = 0) и может свободно распоряжаться 80 % капитала для принятия управленческих решений, в оборотных активах предприятия имеется 70 % собственных средств. При этом наблюдается следующие отрицательные тенденции: снижение доли средств производства в имуществе с 70 до 60 %; коэффициент маневренности остается неизменным; доля основных средств в имуществе организации в 2,5 раза ниже норматива; доля собственных оборотных средств в оборотных активах превышает норматив в 7 раз. Это свидетельствует об не эффективном управлении собственным капиталом.

В целом данные таблицы свидетельствуют об абсолютной финансовой устойчивости организации.

Поиск по сайту: