АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Тема 1.6. Государственный финансовый контроль

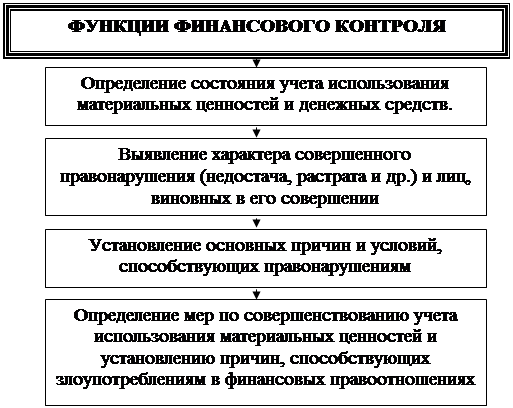

Финансовый контроль - совокупность действий и операций по проверке финансов и связанных с ними других вопросов хозяйственной деятельности экономических субъектов. Для осуществления финансового контроля созданы контрольные органы, деятельность которых сводится к проведению планомерных мероприятий.

Объектом финансового контроля является создание фондов денежных средств и их использование. Чаще всего объектом контрольных проверок является прибыль, налоговые платежи, себестоимость, фонды заработной платы и т. д.

Перед финансовым контролем стоят следующие задачи.

1. Содействие сбалансированию доходов и расходов.

2. Выявление внутренних резервов.

3. Содействие рациональному использованию выделяемых средств.

4. Обеспечение правового ведения учета, отчетности, анализа.

Оценка финансового состояния предприятия производится по следующим направлениям:

1.оценка финансовых результатов;

2.оценка величины средств, находящихся в распоряжении предприятия;

3.анализ дебиторской и кредиторской задолженности;

4.организация расчетных дисциплин.

| |||||

| |||||

|

|

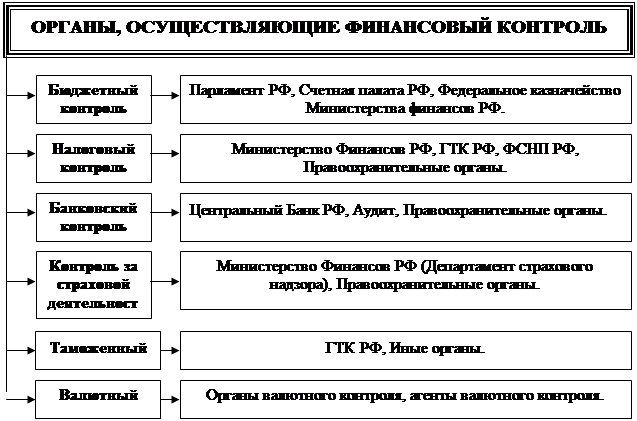

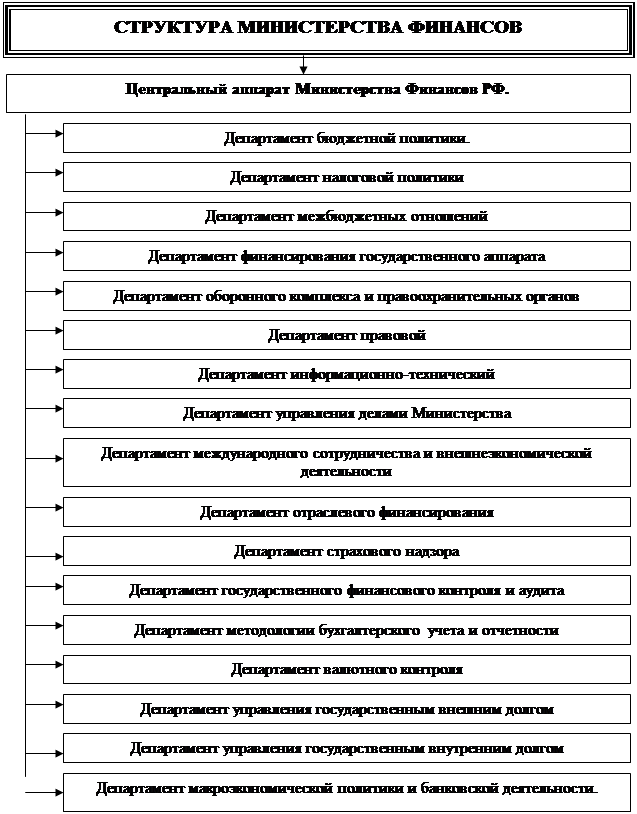

Государственный финансовый контроль осуществляется через общегосударственные специальные службы: государственная налоговая служба; служба налоговой полиции; министерство финансов, образования.

Внутрихозяйственный контроль осуществляется на самом предприятии через бухгалтера, плановый или финансовый отделы, руководство фирмой.

Аудиторский контроль осуществляется через специальную систему аудиторских фирм.

Предварительный контроль осуществляется на стадии составления финансовых планов, сметных доходов и расходов. Предварительный контроль должен предотвращать нерациональное расходование средств, не допускать снижения всех видов расходов, не позволять нарушать законодательные акты.

Текущий контроль проводится в процессе исправления финансовых планов. По существу, проводится повседневно: при организации расчетов, при открытии счетов, проверке начисления заработной платы, проверки налоговых платежей.

Последующий контроль проводится после завершения отчетного года. Еще раз, но более тщательно проверяется выполнение плановых расчетов.

В определенной степени финансовый контроль осуществляют банки (в тех случаях, когда они выдают кредиты).

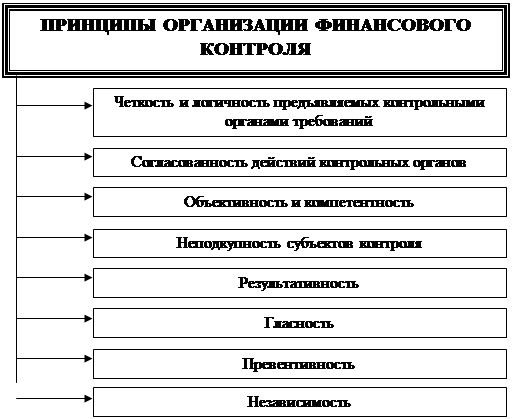

При проведении контрольных проверок необходимо руководствоваться следующим:

1. законодательными актами,

2. постановлениями,

3. инструкциями.

Для осуществления контроля необходимо и важно вести правильно бухгалтерский учет

| |||

|

| |||

|

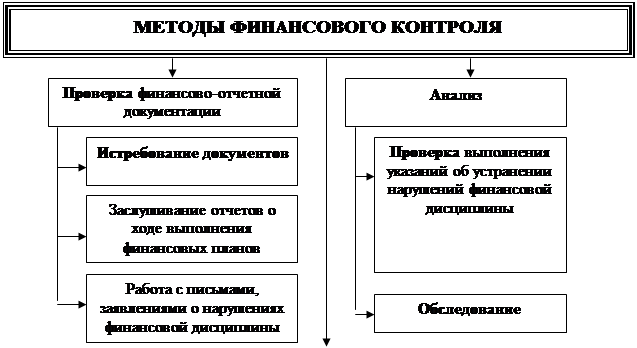

По методам проведения финансовый контроль делится на: проверки; обследования; анализ; ревизии.

Проверки проводятся по отдельным вопросам (например, выплаты премий).

Обследование охватывает более широкий спектр деятельности для принятия определенных решений. Для обследования используются анкетирование, тесты, собеседования.

Анализ используется как метод финансового контроля и может быть представлен по отдельным факторам, направлениям, периодам времени.

Ревизии - обширные и комплексные проверки всей финансовой деятельности за год. Для проведения ревизий составляется программа, где существует цель, тематика, объекты и основные вопросы ревизионной проверки.

| |||

|

· Вопросы к обсуждению

1) Что такое финансовый контроль

2) Чем отличается финансовый контроль от других видов контроля

3) классификация государственного финансового контроля;

4) методы государственного финансового контроля;

Поиск по сайту: